Mẫu đề nghị thanh toán công nợ mới nhất 2024 ra sao? Hướng dẫn ghi mẫu đề nghị thanh toán công nợ mới nhất 2024?

Mẫu đề nghị thanh toán công nợ mới nhất 2024 ra sao? Hướng dẫn ghi mẫu đề nghị thanh toán công nợ mới nhất 2024?

Mẫu đề nghị thanh toán công nợ là một văn bản được sử dụng trong kinh doanh để yêu cầu bên nợ thanh toán số tiền đã đến hạn hoặc chậm trễ theo các điều khoản của hợp đồng hoặc thỏa thuận.

Mẫu đề nghị thanh toán công nợ thường bao gồm thông tin cụ thể về số tiền cần thanh toán, chi tiết hợp đồng liên quan, và thông tin tài khoản ngân hàng để thực hiện việc chuyển tiền.

Các doanh nghiệp có thể sử dụng mẫu Mẫu số 05-TT giấy đề nghị thanh toán ban hành kèm theo Thông tư 200/2014/TT-BTC hoặc tham khảo mẫu đề nghị thanh toán công nợ mới nhất 2024 như sau:

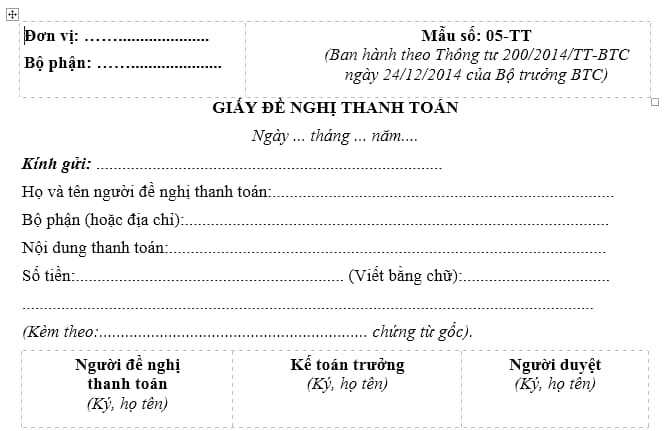

(1) Mẫu số 05-TT giấy đề nghị thanh toán ban hành kèm theo Thông tư 200/2014/TT-BTC:

Tải về Mẫu số 05-TT giấy đề nghị thanh toán

(2) Mẫu đề nghị thanh toán công nợ mới nhất 2024

Tải về Mẫu đề nghị thanh toán công nợ mới nhất 2024

Mẫu đề nghị thanh toán công nợ mới nhất 2024 ra sao? Hướng dẫn ghi mẫu đề nghị thanh toán công nợ mới nhất 2024?

Hướng dẫn ghi mẫu đề nghị thanh toán công nợ mới nhất 2024?

Hướng dẫn 02 mẫu đề nghị thanh toán trên như sau:

(1) Mẫu số 05-TT giấy đề nghị thanh toán:

Tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC có nêu rõ hướng dẫn ghi giấy đề nghị thanh toán như sau:

1. Mục đích: Giấy đề nghị thanh toán dùng trong trường hợp đã chi nhưng chưa được thanh toán hoặc chưa nhận tạm ứng để tổng hợp các khoản đã chi kèm theo chứng từ (nếu có) để làm thủ tục thanh toán, làm căn cứ thanh toán và ghi sổ kế toán.

2. Phương pháp và trách nhiệm ghi

Góc trên bên trái của Giấy đề nghị thanh toán ghi rõ tên đơn vị, bộ phận. Giấy đề nghị thanh toán do người đề nghị thanh toán viết 1 liên và ghi rõ gửi giám đốc doanh nghiệp (Hoặc người xét duyệt chi).

- Người đề nghị thanh toán phải ghi rõ họ tên, địa chỉ (đơn vị, bộ phận) và số tiền đề nghị thanh toán (Viết bằng số và bằng chữ).

- Nội dung thanh toán: Ghi rõ nội dung đề nghị thanh toán.

- Giấy đề nghị thanh toán phải ghi rõ số lượng chứng từ gốc đính kèm.

Sau khi mua hàng hoặc sau khi chi tiêu cho những nhiệm vụ được giao, người mua hàng hoặc chi tiêu lập giấy đề nghị thanh toán.

Giấy đề nghị thanh toán được chuyển cho kế toán trưởng soát xét và ghi ý kiến đề nghị giám đốc doanh nghiệp (Hoặc người được uỷ quyền) duyệt chi. Căn cứ quyết định của giám đốc, kế toán lập phiếu chi kèm theo giấy đề nghị thanh toán và chuyển cho thủ quỹ làm thủ tục xuất quỹ.

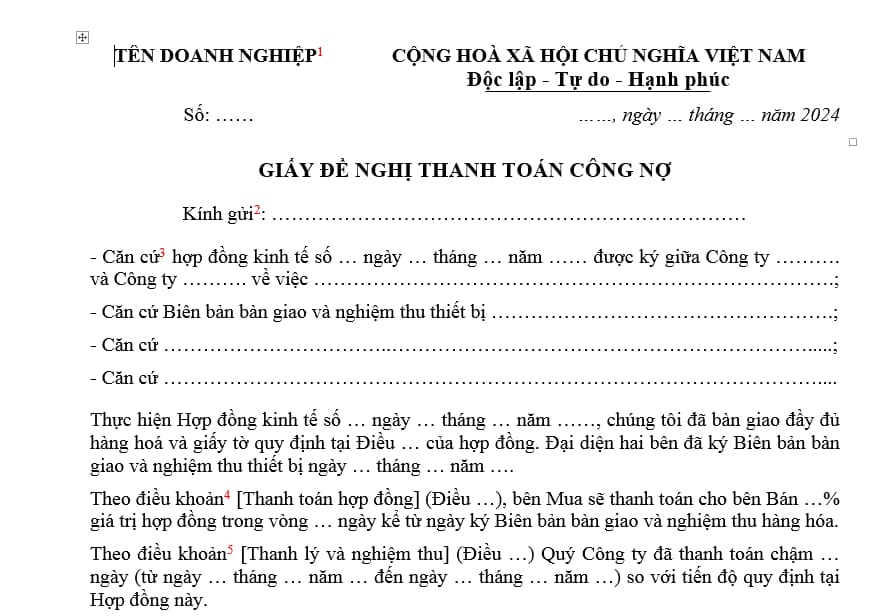

(2) Mẫu đề nghị thanh toán công nợ:

[1] Ghi rõ tên doanh nghiệp đề nghị thanh toán công nợ.

[2] Ghi tên doanh nghiệp bị đề nghị thanh toán công nợ (có thể kèm theo một số thông tin về mã số doanh nghiệp, địa chỉ…).

[3] Ghi rõ căn cứ để doanh nghiệp yêu cầu thanh toán công nợ như hợp đồng kinh tế, biên bản bàn giao, biên bản nghiệm thu, hóa đơn…

[4] Ghi rõ tên điều khoản quy định nghĩa vụ thanh toán trong hợp đồng đã giao kết.

[5] Ghi rõ tên điều khoản quy định về thời hạn thanh toán trong hợp đồng đã giao kết.

[6] Ghi rõ, chính xác thông tin thanh toán như số tiền, tên tài khoản ngân hàng, số tài khoản…

[7] Ghi rõ quyền hạn, chức vụ của người ký giấy đề nghị thanh toán công nợ. Ví dụ:

“TỔNG GIÁM ĐỐC

(Ký, ghi rõ họ tên)”

Các khoản nợ phải thu khó đòi, không có khả năng thu hồi được xử lý tài chính thế nào?

Theo điểm c khoản 4 Điều 6 Thông tư 48/2019/TT-BTC quy định như sau:

Dự phòng nợ phải thu khó đòi

...

4. Xử lý tài chính các khoản nợ phải thu không có khả năng thu hồi:

...

c) Xử lý tài chính:

- Tổn thất thực tế của từng khoản nợ không thu hồi được là khoản chênh lệch giữa nợ phải thu ghi trên sổ kế toán và số tiền đã thu hồi được (do người gây ra thiệt hại đền bù, do phát mại tài sản của đối tượng nợ hoặc người nợ, do được chia tài sản theo quyết định của tòa án hoặc các cơ quan có thẩm quyền khác).

- Giá trị tổn thất thực tế của khoản nợ không có khả năng thu hồi, doanh nghiệp sử dụng nguồn dự phòng nợ phải thu khó đòi (nếu có) để bù đắp, phần chênh lệch thiếu hạch toán vào chi phí của doanh nghiệp.

- Các khoản nợ phải thu không có khả năng thu hồi sau khi đã có quyết định xử lý theo quy định trên, doanh nghiệp phải theo dõi trong hệ thống quản trị của doanh nghiệp và trình bày trong thuyết minh báo cáo tài chính trong thời hạn tối thiểu là 10 năm kể từ ngày thực hiện xử lý và tiếp tục có các biện pháp để thu hồi nợ. Nếu thu hồi được nợ thì số tiền thu hồi sau khi trừ các chi phí có liên quan đến việc thu hồi nợ, doanh nghiệp hạch toán vào thu nhập.

Theo đó, việc xử lý tài chính đối với các khoản nợ phải thu không có khả năng thu hồi được thực hiện như sau:

- Tổn thất thực tế của từng khoản nợ không thu hồi được là khoản chênh lệch giữa nợ phải thu ghi trên sổ kế toán và số tiền đã thu hồi được (do người gây ra thiệt hại đền bù, do phát mại tài sản của đối tượng nợ hoặc người nợ, do được chia tài sản theo quyết định của tòa án hoặc các cơ quan có thẩm quyền khác).

- Giá trị tổn thất thực tế của khoản nợ không có khả năng thu hồi, doanh nghiệp sử dụng nguồn dự phòng nợ phải thu khó đòi (nếu có) để bù đắp, phần chênh lệch thiếu hạch toán vào chi phí của doanh nghiệp.

- Các khoản nợ phải thu không có khả năng thu hồi sau khi đã có quyết định xử lý theo quy định trên, doanh nghiệp phải theo dõi trong hệ thống quản trị của doanh nghiệp và trình bày trong thuyết minh báo cáo tài chính trong thời hạn tối thiểu là 10 năm kể từ ngày thực hiện xử lý và tiếp tục có các biện pháp để thu hồi nợ.

Nếu thu hồi được nợ thì số tiền thu hồi sau khi trừ các chi phí có liên quan đến việc thu hồi nợ, doanh nghiệp hạch toán vào thu nhập.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tam hợp là gì? Các tuổi tam hợp trong 12 con giáp là tuổi nào? Năm nay những tuổi nào đủ tuổi kết hôn?

- Ngày 27 2 có gì đặc biệt? Lời chúc 27 2 cho mọi đối tượng trong ngành y? Ngày 27 2 có phải là ngày lễ lớn?

- Xe ô tô khi ra, vào đỗ xe không có tín hiệu báo cho phương tiện khác thì bị phạt bao nhiêu tiền theo Nghị định 168?

- Sáp nhập tỉnh không cần đáp ứng tiêu chuẩn đơn vị hành chính theo Nghị quyết 1211 sửa đổi bởi Nghị quyết 27 trong trường hợp nào?

- Những bài thơ hay về ngày Thầy thuốc Việt Nam 27 2? Thơ chào mừng ngày Thầy thuốc Việt Nam 27 2 2025?