Mẫu đăng ký số khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản do Nhà nước giao cho doanh nghiệp quản lý được quy định như thế nào?

- Mẫu đăng ký số khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý được quy định như thế nào?

- Phạm vi tài sản cố định tính hao mòn, khấu hao được quy định như thế nào?

- Nguyên tắc tính hao mòn, trích khấu hao tài sản cố định được quy định như thế nào?

Mẫu đăng ký số khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý được quy định như thế nào?

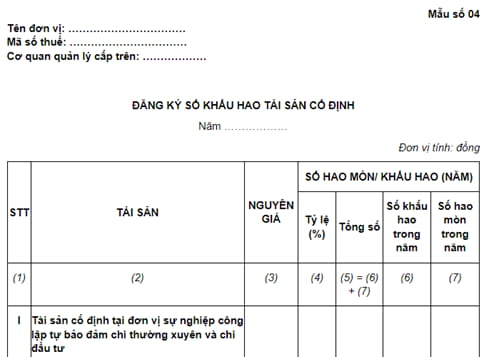

Mẫu đăng ký số khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý, được quy định cụ thể tại Mẫu số 04 Phụ lục 2 ban hành kèm theo Thông tư 45/2018/TT-BTC.

Xem Mẫu đăng ký số khấu hao tài sản cố định : Tại đây.

Mẫu đăng ký số khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản do Nhà nước giao cho doanh nghiệp quản lý được quy định như thế nào? (Hình từ Internet)

Phạm vi tài sản cố định tính hao mòn, khấu hao được quy định như thế nào?

Căn cứ Điều 12 Thông tư 45/2018/TT-BTC quy định phạm vi tài sản cố định tính hao mòn, khấu hao như sau:

- Tài sản cố định hiện có tại cơ quan, tổ chức, đơn vị và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp đều phải tính hao mòn, trừ các trường hợp quy định tại khoản 2, khoản 3 Điều 12 Thông tư 45/2018/TT-BTC.

- Các tài sản cố định tại đơn vị sự nghiệp công lập phải trích khấu hao gồm:

+ Tài sản cố định tại đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên và chi đầu tư;

+ Tài sản cố định tại đơn vị sự nghiệp công lập thuộc đối tượng phải tính đủ khấu hao tài sản cố định vào giá dịch vụ theo quy định của pháp luật;

+ Tài sản cố định của đơn vị sự nghiệp công lập không thuộc hai trường hợp trên, được sử dụng vào hoạt động kinh doanh, cho thuê, liên doanh, liên kết mà không hình thành pháp nhân mới theo quy định của pháp luật.

- Các loại tài sản cố định sau đây không phải tính hao mòn, khấu hao:

+ Tài sản cố định là quyền sử dụng đất đối với các trường hợp phải xác định giá trị quyền sử dụng đất để tính vào giá trị tài sản quy định tại Điều 100 Nghị định 151/2017/NĐ-CP;

+ Tài sản cố định đặc thù quy, trừ tài sản cố định là thương hiệu của đơn vị sự nghiệp công lập sử dụng vào hoạt động liên doanh, liên kết mà không hình thành pháp nhân mới;

+ Tài sản cố định đang thuê sử dụng;

+ Tài sản cố định bảo quản hộ, giữ hộ, cất giữ hộ Nhà nước:

+ Tài sản cố định đã tính đủ hao mòn hoặc đã khấu hao hết giá trị nhưng vẫn còn sử dụng được;

+ Các tài sản cố định chưa tính hết hao mòn hoặc chưa khấu hao hết giá trị nhưng đã hỏng không tiếp tục sử dụng được.

Nguyên tắc tính hao mòn, trích khấu hao tài sản cố định được quy định như thế nào?

Căn cứ Điều 13 Thông tư 45/2018/TT-BTC quy định nguyên tắc tính hao mòn, trích khấu hao tài sản cố định cụ thể như sau:

Nguyên tắc tính hao mòn, trích khấu hao tài sản cố định

1. Nguyên tắc tính hao mòn tài sản cố định

a) Việc tính hao mòn tài sản cố định thực hiện mỗi năm 01 lần vào tháng 12, trước khi khóa sổ kế toán. Phạm vi tài sản cố định phải tính hao mòn là tất cả tài sản cố định hiện có quy định tại khoản 1 Điều 12 Thông tư này tính đến ngày 31 tháng 12 của năm tính hao mòn;

b) Tài sản cố định quy định tại điểm c khoản 2 Điều 12 Thông tư này thực hiện tính hao mòn và trích khấu hao tài sản cố định theo quy định tại Điều 16 Thông tư này;

c) Trường hợp bàn giao, chia tách, sáp nhập, giải thể cơ quan, tổ chức, đơn vị, doanh nghiệp thì hao mòn tài sản cố định của năm tài chính mà cơ quan, người có thẩm quyền quyết định bàn giao, chia tách, sáp nhập, giải thể cơ quan, tổ chức, đơn vị, doanh nghiệp được thực hiện tại cơ quan, tổ chức, đơn vị, doanh nghiệp tiếp nhận tài sản;

d) Trường hợp kiểm kê, đánh giá lại tài sản cố định theo quyết định của cơ quan, người có thẩm quyền thì hao mòn tài sản cố định được xác định trên cơ sở giá trị đánh giá lại sau khi kiểm kê từ năm tài chính mà cơ quan, người có thẩm quyền xác định giá trị đánh giá lại.

2. Nguyên tắc trích khấu hao tài sản cố định

a) Nguyên tắc trích khấu hao tài sản cố định đối với tài sản cố định quy định tại điểm a, điểm b khoản 2 Điều 12 Thông tư này thực hiện theo quy định áp dụng cho doanh nghiệp;

b) Đối với tài sản cố định quy định tại điểm c khoản 2 Điều 12 Thông tư này thì việc trích khấu hao tài sản cố định được thực hiện từ ngày tài sản cố định được sử dụng vào hoạt động kinh doanh, cho thuê, liên doanh, liên kết và thôi trích khấu hao tài sản cố định từ sau ngày kết thúc việc sử dụng tài sản cố định vào hoạt động kinh doanh, cho thuê, liên doanh, liên kết;

c) Chi phí khấu hao tài sản cố định phải được phân bổ cho từng hoạt động sự nghiệp, hoạt động kinh doanh, cho thuê, liên doanh, liên kết để hạch toán chi phí của từng hoạt động tương ứng.

Như vậy, khi tính hao mòn, trích khấu hao tài sản cố định tài sản cố định, các cá nhân, tổ chức có thẩm quyền phải thực hiện theo các nguyên tắc nêu trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Download mẫu biên bản cấn trừ công nợ 3 bên mới nhất? Nghĩa vụ báo cáo tình hình công nợ của doanh nghiệp mất khả năng thanh toán?

- Tháng 3 có mấy ngày? Tháng 3 có ngày lễ gì không? Tháng 3 dương lịch năm nay được nghỉ ngày lễ nào?

- Thay đồng hồ xe máy có bị phạt không? Thay đồng hồ điện tử cho xe máy số có bị phạt hay không?

- Sáp nhập tỉnh: điều kiện, thẩm quyền, xây dựng đề án thế nào? Tổ chức chính quyền địa phương khi sáp nhập tỉnh?

- Ngày thầy thuốc Việt Nam 27 2 tiếng Anh là gì? 10+ lời chúc tiếng Anh dành tặng bác sĩ nhân ngày 27 2? Ngày này có phải là lễ lớn?