Mẫu công văn xin quyết toán thuế TNDN mới nhất? Mẫu công văn xin quyết toán thuế hiện nay là mẫu nào?

Mẫu công văn xin quyết toán thuế TNDN mới nhất? Mẫu công văn xin quyết toán thuế hiện nay là mẫu nào?

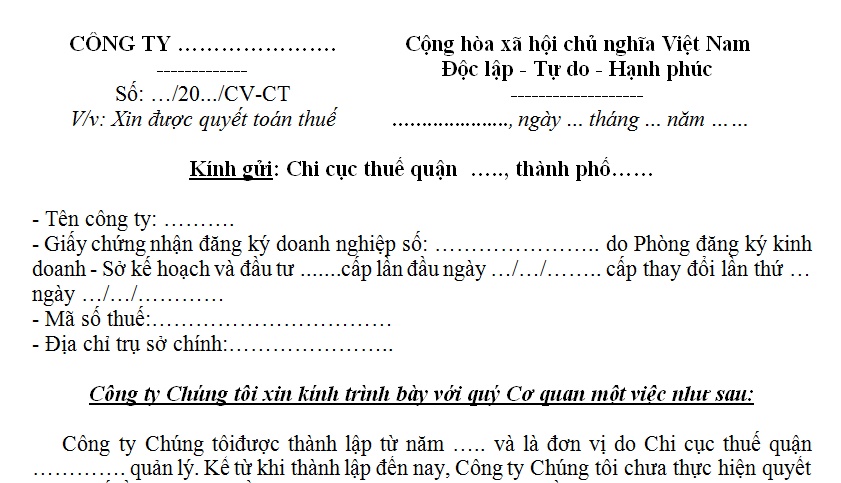

Mẫu công văn xin quyết toán thuế TNDN mới nhất (Mẫu công văn xin quyết toán thuế hiện nay) như sau:

TẢI VỀ: Mẫu công văn xin quyết toán thuế TNDN mới nhất (Mẫu công văn xin quyết toán thuế hiện nay)

Mẫu công văn xin quyết toán thuế TNDN mới nhất? Mẫu công văn xin quyết toán thuế hiện nay là mẫu nào? (Hình từ Internet)

Doanh thu để tính thu nhập chịu thuế TNDN là những khoản nào?

Căn cứ theo Điều 8 Nghị định 218/2013/NĐ-CP quy định doanh thu để tính thu nhập chịu thuế TNDN như sau:

Doanh thu để tính thu nhập chịu thuế thực hiện theo quy định tại Điều 8 Luật Thuế thu nhập doanh nghiệp 2008.

- Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với doanh nghiệp kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế thì doanh thu tính thuế thu nhập doanh nghiệp là doanh thu không có thuế giá trị gia tăng. Đối với doanh nghiệp kê khai, nộp thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng thì doanh thu tính thuế thu nhập doanh nghiệp bao gồm cả thuế giá trị gia tăng.

- Thời điểm xác định doanh thu để tính thu nhập chịu thuế đối với hàng hóa bán ra là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho người mua.

Thời điểm xác định doanh thu để tính thu nhập chịu thuế đối với dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ cho người mua hoặc thời điểm lập hóa đơn cung ứng dịch vụ.

- Doanh thu để tính thu nhập chịu thuế đối với một số trường hợp được quy định cụ thể như sau:

+ Đối với hàng hóa bán theo phương thức trả góp được xác định theo giá bán hàng hóa trả tiền một lần, không bao gồm tiền lãi trả góp, trả chậm;

+ Đối với hàng hóa, dịch vụ dùng để trao đổi, tiêu dùng nội bộ (không bao gồm hàng hóa, dịch vụ sử dụng để tiếp tục quá trình sản xuất, kinh doanh của doanh nghiệp) được xác định theo giá bán của sản phẩm, hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm trao đổi, tiêu dùng nội bộ;

+ Đối với hoạt động gia công hàng hóa là tiền thu về hoạt động gia công bao gồm cả tiền công, chi phí về nhiên liệu, động lực, vật liệu phụ và chi phí khác phục vụ cho việc gia công hàng hóa;

+ Đối với hoạt động cho thuê tài sản, hoạt động kinh doanh sân gôn, kinh doanh dịch vụ khác mà khách hàng trả tiền trước cho nhiều năm là số tiền bên thuê tài sản, mua dịch vụ trả từng kỳ theo hợp đồng. Trường hợp bên thuê tài sản, bên mua dịch vụ trả tiền trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế được phân bổ cho số năm trả tiền trước hoặc xác định theo doanh thu trả tiền một lần. Trường hợp doanh nghiệp đang trong thời gian hưởng ưu đãi thuế, việc xác định số thuế được ưu đãi phải căn cứ vào tổng số thuế thu nhập doanh nghiệp phải nộp của số năm thu tiền trước chia (:) cho số năm thu tiền trước;

+ Đối với hoạt động tín dụng, hoạt động cho thuê tài chính là tiền lãi cho vay, doanh thu về cho thuê tài chính phải thu phát sinh trong kỳ tính thuế;

+ Đối với hoạt động vận tải là toàn bộ doanh thu cước vận chuyển hành khách, hàng hóa, hành lý phát sinh trong kỳ tính thuế;

+ Đối với điện, nước sạch là số tiền ghi trên hóa đơn giá trị gia tăng;

+ Đối với hoạt động kinh doanh bảo hiểm, tái bảo hiểm là số tiền phải thu về phí bảo hiểm gốc; phí dịch vụ đại lý (bao gồm giám định tổn thất, xét giải quyết bồi thường, yêu cầu người thứ ba bồi hoàn, xử lý hàng bồi thường 100%); phí nhận tái bảo hiểm; thu hoa hồng tái bảo hiểm và các khoản thu khác về kinh doanh bảo hiểm trừ (-) các khoản hoàn hoặc giảm phí bảo hiểm, phí nhận tái bảo hiểm, các khoản hoàn hoặc giảm hoa hồng nhượng tái bảo hiểm.

Trường hợp đồng bảo hiểm, doanh thu để tính thu nhập chịu thuế là tiền thu phí bảo hiểm gốc được phân bổ theo tỷ lệ đồng bảo hiểm chưa bao gồm thuế giá trị gia tăng.

Đối với hợp đồng bảo hiểm thỏa thuận trả tiền theo từng kỳ thì doanh thu để tính thu nhập chịu thuế là số tiền phải thu phát sinh trong từng kỳ;

+ Đối với hoạt động xây dựng, lắp đặt là giá trị công trình, hạng mục công trình hoặc khối lượng công trình xây dựng, lắp đặt được nghiệm thu.

Trường hợp xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc, thiết bị thì doanh thu tính thuế không bao gồm giá trị nguyên vật liệu, máy móc, thiết bị;

+ Đối với hoạt động kinh doanh dưới hình thức hợp đồng hợp tác kinh doanh mà không thành lập pháp nhân:

(i) Trường hợp các bên tham gia hợp đồng hợp tác kinh doanh phân chia kết quả kinh doanh bằng doanh thu bán hàng hóa, dịch vụ thì doanh thu tính thuế là doanh thu của từng bên được chia theo hợp đồng;

(ii) Trường hợp các bên tham gia hợp đồng hợp tác kinh doanh phân chia kết quả kinh doanh bằng lợi nhuận sau thuế thì doanh thu để xác định thu nhập chịu thuế là số tiền bán hàng hóa, dịch vụ của hợp đồng;

- Đối với kinh doanh casino, trò chơi điện tử có thưởng, kinh doanh đặt cược là số tiền thu từ hoạt động này bao gồm cả thuế tiêu thụ đặc biệt trừ (-) số tiền đã trả thưởng cho khách;

- Đối với kinh doanh chứng khoán là các khoản thu từ dịch vụ môi giới, tự doanh chứng khoán, bảo lãnh phát hành chứng khoán, tư vấn đầu tư chứng khoán, quản lý quỹ đầu tư, phát hành chứng chỉ quỹ, dịch vụ tổ chức thị trường và các dịch vụ chứng khoán khác theo quy định của pháp luật;

- Đối với hoạt động tìm kiếm, thăm dò và khai thác dầu khí là toàn bộ doanh thu bán dầu, khí theo hợp đồng giao dịch sòng phẳng trong kỳ tính thuế;

- Đối với dịch vụ tài chính phái sinh là số tiền thu từ việc cung ứng các dịch vụ tài chính phái sinh thực hiện trong kỳ tính thuế;

Bộ Tài chính hướng dẫn cụ thể quy định trên và đối với một số trường hợp đặc thù khác.

Doanh nghiệp nộp thuế TNDN ở đâu?

Căn cứ theo Điều 12 Thông tư 78/2014/TT-BTC quy định nguyên tắc xác định nơi nộp thuế TNDN của doanh nghiệp như sau:

+ Doanh nghiệp nộp thuế tại nơi có trụ sở chính.

+ Trường hợp doanh nghiệp có cơ sở sản xuất (bao gồm cả cơ sở gia công, lắp ráp) hạch toán phụ thuộc hoạt động tại địa bàn tỉnh, thành phố trực thuộc trung ương khác với địa bàn nơi doanh nghiệp đóng trụ sở chính thì số thuế được tính nộp ở nơi có trụ sở chính và ở nơi có cơ sở sản xuất.

+ Việc phân bổ số thuế phải nộp nêu trên không áp dụng đối với trường hợp doanh nghiệp có các công trình, hạng mục công trình hay cơ sở xây dựng hạch toán phụ thuộc.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thay đổi kích cỡ lốp xe máy có bị phạt không 2025? Lỗi sai kích cỡ lốp xe máy phạt bao nhiêu theo Nghị định 168?

- Mẫu biên bản bàn giao cơ sở vật chất trong thời gian nghỉ Tết Âm lịch? Tải về biên bản bàn giao?

- Bài tập Tết môn toán lớp 2 năm 2025? Tải trọn bộ bài tập Tết môn toán lớp 2 năm 2025 ở đâu?

- Mừng thọ 80 tuổi gọi là gì? Lời chúc mừng thọ 80 tuổi? 03 Nguyên tắc tiến hành lễ mừng thọ theo Thông tư 06?

- Bài phát biểu chỉ đạo Đại hội Chi bộ Công an xã mới nhất? Bài phát biểu Đại hội Chi bộ Công an xã nhiệm kỳ mới?