Mẫu biên lai thu tiền mới nhất áp dụng từ 1/1/2026 theo Thông tư 99/2025/TT-BTC ra sao? Tải mẫu?

Mẫu biên lai thu tiền mới nhất áp dụng từ 1/1/2026 theo Thông tư 99/2025/TT-BTC ra sao? Tải mẫu?

Ngày 27/10/2025, Bộ Tài chính đã ban hành Thông tư 99/2025/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp (Có hiệu lực thi hành từ ngày 1/1/2026)

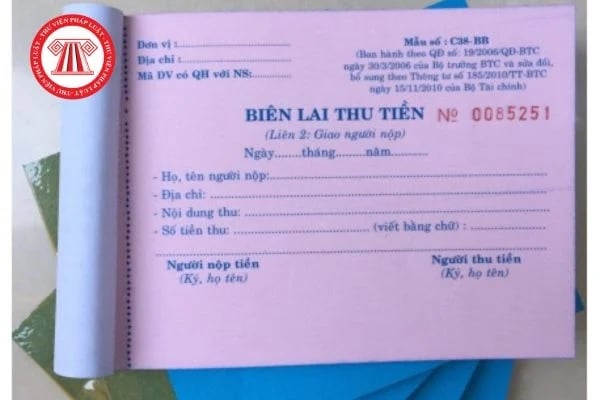

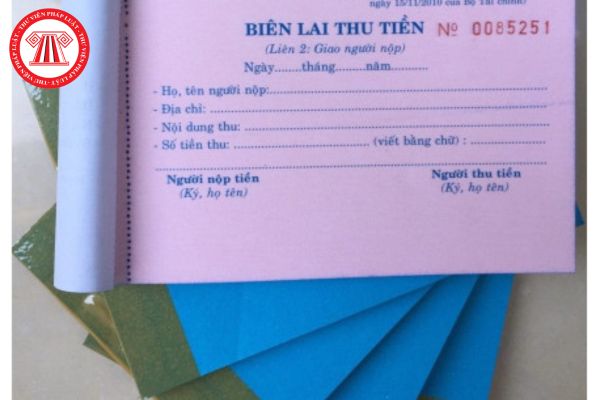

Mẫu số 06 - TT - Biên lai thu tiền được quy định tại Phụ lục I ban hành kèm theo Thông tư 99/2025/TT-BTC, mẫu có dạng như sau:

Tải về Mẫu biên lai thu tiền mới nhất áp dụng từ 1/1/2026

Mẫu biên lai thu tiền mới nhất áp dụng từ 1/1/2026 theo Thông tư 99/2025/TT-BTC ra sao? Tải mẫu? (Hình từ Internet)

Giải thích nội dung và hướng dẫn cách ghi biên lai thu tiền ra sao?

Căn cứ theo nội dung tại Phần B Phụ lục I Thông tư 99/2025/TT-BTC đã giải thích nội dung và hướng dẫn cách ghi biên lai thu tiền, cụ thể như sau:

(1) Mục đích: Biên lai thu tiền là giấy biên nhận của doanh nghiệp hoặc cá nhân đã thu tiền hoặc thu séc của người nộp làm căn cứ để lập phiếu thu, nộp tiền vào quỹ, đồng thời để người nộp thanh toán với cơ quan hoặc lưu quỹ.

(2) Phương pháp và trách nhiệm ghi

Biên lai thu tiền phải đóng thành quyển, phải ghi rõ tên đơn vị, địa chỉ của đơn vị thu tiền và đóng dấu đơn vị, phải đánh số từng quyển. Trong mỗi quyển phải ghi rõ số hiệu của từng tờ biên lai thu tiền liên tục trong 1 quyển.

Ghi rõ họ tên, địa chỉ của người nộp tiền.

- Dòng “Nội dung thu” ghi rõ nội dung thu tiền.

- Dòng “Số tiền thu” ghi bằng số và bằng chữ số tiền nộp, ghi rõ đơn vị tính là “đồng” hoặc USD...

Nếu thu bằng séc phải ghi rõ số, ngày, tháng, năm của tờ séc bắt đầu lưu hành và họ tên người sử dụng séc.

Biên lai thu tiền được lập thành hai liên (đặt giấy than viết một lần).

Sau khi thu tiền, người thu tiền và người nộp tiền cùng ký và ghi rõ họ tên để xác nhận số tiền đã thu, đã nộp. Ký xong người thu tiền lưu 1 liên, còn liên 2 giao cho người nộp tiền giữ.

Cuối ngày, người được đơn vị giao nhiệm vụ thu tiền phải căn cứ vào bản biên lai lưu để lập Bảng kê biên lai thu tiền trong ngày (nếu thu séc phải lập Bảng kê thu séc riêng) và nộp cho kế toán để kế toán lập phiếu thu làm thủ tục nhập quỹ hoặc làm thủ tục nộp ngân hàng. Tiền mặt thu được ngày nào, người thu tiền phải nộp quỹ ngày đó.

Trường hợp nào được tiêu hủy biên lai theo Nghị định 123/2025/NĐ-CP?

Căn cứ theo khoản 1 Điều 39 Nghị định 123/2020/NĐ-CP quy định như sau:

Tiêu hủy biên lai

1. Các trường hợp tiêu hủy biên lai

- Biên lai đặt in bị in sai, in trùng, in thừa phải được tiêu hủy trước khi thanh lý hợp đồng đặt in biên lai thu phí, lệ phí.

- Các loại biên lai đã lập của các đơn vị kế toán được tiêu hủy theo quy định của pháp luật về kế toán.

- Tổ chức thu phí, lệ phí có biên lai không tiếp tục sử dụng phải thực hiện tiêu hủy biên lai.

- Các loại biên lai chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật.

2. Biên lai được xác định đã tiêu hủy

- Tiêu hủy biên lai tự in, biên lai đặt in là việc sử dụng biện pháp đốt cháy, cắt, xé nhỏ hoặc hình thức tiêu hủy khác, đảm bảo biên lai đã tiêu hủy sẽ không thể sử dụng lại các thông tin, số liệu trên đó.

...

Theo đó, các trượng hợp được tiêu hủy biên lai bao gồm:

- Biên lai đặt in bị in sai, in trùng, in thừa phải được tiêu hủy trước khi thanh lý hợp đồng đặt in biên lai thu phí, lệ phí.

- Các loại biên lai đã lập của các đơn vị kế toán được tiêu hủy theo quy định của pháp luật về kế toán.

- Tổ chức thu phí, lệ phí có biên lai không tiếp tục sử dụng phải thực hiện tiêu hủy biên lai.

Lưu ý: Các loại biên lai chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.