Mẫu biên bản đối chiếu công nợ 2024 mới nhất? Tải mẫu biên bản đối chiếu công nợ 2024 file word ở đâu?

- Mẫu biên bản đối chiếu công nợ 2024 mới nhất? Tải mẫu biên bản đối chiếu công nợ 2024 file word ở đâu?

- Tài liệu kế toán bị mất hoặc bị huỷ hoại do các nguyên nhân khách quan thì đơn vị kế toán có trách nhiệm gì?

- Hướng dẫn kiểm kê, xác định và xử lý tổn thất về tài sản do các nguyên nhân khách quan thực hiện ra sao?

Mẫu biên bản đối chiếu công nợ 2024 mới nhất? Tải mẫu biên bản đối chiếu công nợ 2024 file word ở đâu?

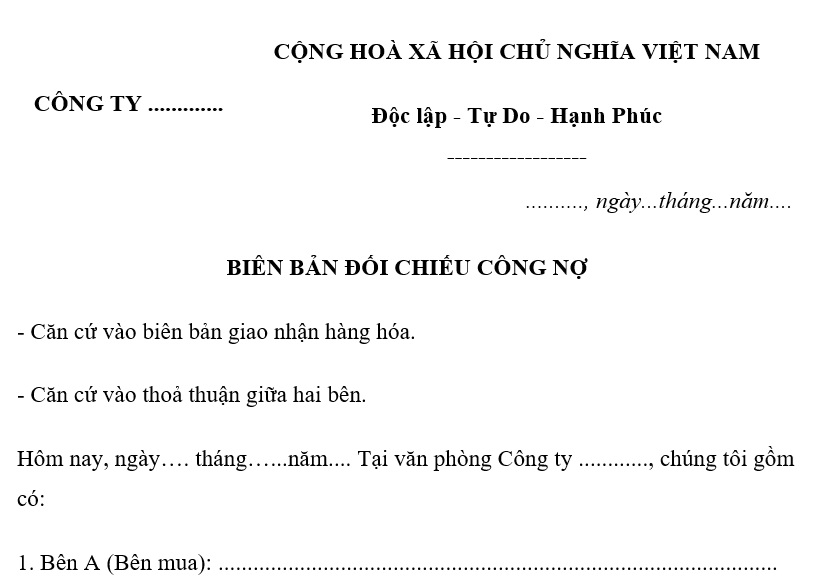

Dưới đây là mẫu biên bản đối chiếu công nợ 2024 mới nhất có thể tham khảo:

Tải về Mẫu biên bản đối chiếu công nợ 2024 file word mới nhất.

Mẫu biên bản đối chiếu công nợ 2024 mới nhất? Tải mẫu biên bản đối chiếu công nợ 2024 file word ở đâu? (Hình từ Internet)

Tài liệu kế toán bị mất hoặc bị huỷ hoại do các nguyên nhân khách quan thì đơn vị kế toán có trách nhiệm gì?

Căn cứ theo Điều 4 Thông tư 96/2010/TT-BTC quy định như sau:

Trách nhiệm của đơn vị kế toán có tài liệu kế toán bị mất hoặc bị huỷ hoại do các nguyên nhân khách quan

1. Phải thông báo kịp thời cho các cơ quan quản lý liên quan như: Cơ quan tài chính, cơ quan thuế, kho bạc nhà nước, cơ quan quản lý cấp trên trực tiếp trong thời hạn 15 ngày sau khi phát hiện tài liệu kế toán bị mất hoặc bị huỷ hoại do nguyên nhân khách quan.

2. Phải thu thập và phục hồi, xử lý đến mức tối đa có thể được tài liệu kế toán và các tài liệu có liên quan đến công tác kế toán của đơn vị kế toán bị huỷ hoại do các nguyên nhân khách quan.

3. Phải sưu tập, sao chụp lại đến mức tối đa các tài liệu kế toán bị mất.

4. Phải thành lập Ban phục hồi, xử lý tài liệu kế toán để thực hiện các công việc liên quan đến phục hồi, xử lý tài liệu kế toán ngay sau khi thông báo tình hình tới các cơ quan quản lý liên quan.

Theo đó, trách nhiệm của đơn vị kế toán có tài liệu kế toán bị mất hoặc bị huỷ hoại do các nguyên nhân khách quan là:

- Phải thông báo kịp thời cho các cơ quan quản lý liên quan sau trong thời hạn 15 ngày sau khi phát hiện tài liệu kế toán bị mất hoặc bị huỷ hoại do nguyên nhân khách quan:

+ Cơ quan tài chính

+ Cơ quan thuế

+ Kho bạc nhà nước

+ Cơ quan quản lý cấp trên trực tiếp

- Phải thu thập và phục hồi, xử lý đến mức tối đa có thể được tài liệu kế toán và các tài liệu có liên quan đến công tác kế toán của đơn vị kế toán bị huỷ hoại do các nguyên nhân khách quan.

- Phải sưu tập, sao chụp lại đến mức tối đa các tài liệu kế toán bị mất.

- Phải thành lập Ban phục hồi, xử lý tài liệu kế toán để thực hiện các công việc liên quan đến phục hồi, xử lý tài liệu kế toán ngay sau khi thông báo tình hình tới các cơ quan quản lý liên quan.

Hướng dẫn kiểm kê, xác định và xử lý tổn thất về tài sản do các nguyên nhân khách quan thực hiện ra sao?

Căn cứ theo Điều 10 Thông tư 96/2010/TT-BTC quy định như sau:

Kiểm kê, xác định và xử lý tổn thất về tài sản do các nguyên nhân khách quan

1. Đồng thời với việc phục hồi, xử lý tài liệu kế toán bị mất hoặc bị huỷ hoại do các nguyên nhân khách quan, trong thời hạn 10 ngày kể từ khi thành lập Ban phục hồi, xử lý tài liệu kế toán, các đơn vị bị thiệt hại phải tiến hành kiểm kê toàn bộ tài sản, công nợ và nguồn vốn của đơn vị hiện có đến thời điểm kiểm kê. Đối với các khoản nợ phải thu, nợ phải trả, nguồn vốn, kinh phí phải đối chiếu và có sự xác nhận của các đơn vị có liên quan nhằm xác định hiện trạng và số thực còn về tài sản, nguồn vốn, công nợ đến thời điểm sau khi bị thiệt hại.

2. Căn cứ vào số liệu, tài liệu kế toán hiện có hoặc đã được phục hồi đối chiếu với số liệu kiểm kê tài sản thực còn đến thời điểm trước khi bị thiệt hại và số liệu xác nhận đối chiếu công nợ với các bên có liên quan làm căn cứ xác định số dư chuyển vào sổ kế toán và xác định số lượng, giá trị tài sản tổn thất do nguyên nhân khách quan gây ra.

3. Việc xử lý tổn thất tài sản do các nguyên nhân khách quan và chi phí liên quan đến việc phục hồi, xử lý tài liệu kế toán được thực hiện theo quy định của chế độ quản lý tài chính hiện hành.

Theo đó, thực hiện việc kiểm kê, xác định và xử lý tổn thất về tài sản do các nguyên nhân khách quan như sau:

- Đồng thời với việc phục hồi, xử lý tài liệu kế toán bị mất hoặc bị huỷ hoại do các nguyên nhân khách quan, trong thời hạn 10 ngày kể từ khi thành lập Ban phục hồi, xử lý tài liệu kế toán, các đơn vị bị thiệt hại phải tiến hành kiểm kê toàn bộ tài sản, công nợ và nguồn vốn của đơn vị hiện có đến thời điểm kiểm kê.

Đối với các khoản nợ phải thu, nợ phải trả, nguồn vốn, kinh phí phải đối chiếu và có sự xác nhận của các đơn vị có liên quan nhằm xác định hiện trạng và số thực còn về tài sản, nguồn vốn, công nợ đến thời điểm sau khi bị thiệt hại.

- Căn cứ vào số liệu, tài liệu kế toán hiện có hoặc đã được phục hồi đối chiếu với số liệu kiểm kê tài sản thực còn đến thời điểm trước khi bị thiệt hại và số liệu xác nhận đối chiếu công nợ với các bên có liên quan làm căn cứ xác định số dư chuyển vào sổ kế toán và xác định số lượng, giá trị tài sản tổn thất do nguyên nhân khách quan gây ra.

- Việc xử lý tổn thất tài sản do các nguyên nhân khách quan và chi phí liên quan đến việc phục hồi, xử lý tài liệu kế toán được thực hiện theo quy định của chế độ quản lý tài chính hiện hành.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu giấy phép lắp đặt cáp viễn thông trên biển mới nhất 2025 theo Nghị định 163 như thế nào?

- Con số may mắn hôm nay 6 3 2025? 1 con số may mắn hôm nay 6 3 2025? Con số may mắn hôm nay theo 12 con giáp?

- Lỗi không mang giấy tờ xe là lỗi gì? Lỗi không mang giấy tờ xe máy phạt bao nhiêu theo Nghị định 168?

- Tử vi hôm nay 6 3 2025 chi tiết? Tử vi hôm nay 12 con giáp 6 3 2025 thế nào? Tử vi ngày 6 3 2025 có tốt không?

- Lời ngỏ báo tường ngày 26 tháng 3 Ngày thành lập Đoàn thanh niên hay nhất? Lời ngỏ báo tường về Đoàn thanh niên?