Mẫu báo cáo kê khai sử dụng tài sản công vào mục đích cho thuê áp dụng đối với tài sản phục vụ công tác quản lý theo Thông tư 72 ra sao?

Mẫu báo cáo kê khai sử dụng tài sản công vào mục đích cho thuê áp dụng đối với tài sản phục vụ công tác quản lý theo Thông tư 72 ra sao?

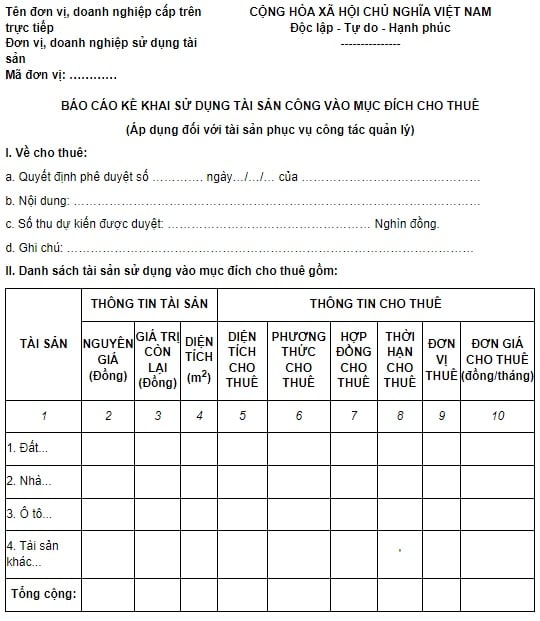

Căn cứ Phụ lục IV kèm theo Thông tư 72/2024/TT-BQP ngày 18 tháng 10 năm 2024 của Bộ trưởng Bộ Quốc phòng quy định về mẫu báo cáo kê khai sử dụng tài sản công vào mục đích cho thuê (Áp dụng đối với tài sản phục vụ công tác quản lý) như sau:

Theo đó, Mẫu số 04đ-ĐK/TSC báo cáo kê khai sử dụng tài sản công vào mục đích cho thuê (Áp dụng đối với tài sản phục vụ công tác quản lý) như sau:

Mẫu báo cáo kê khai sử dụng tài sản công vào mục đích cho thuê (Áp dụng đối với tài sản phục vụ công tác quản lý) |

*Lưu ý: Mẫu báo cáo kê khai sử dụng tài sản công vào mục đích cho thuê (Áp dụng đối với tài sản phục vụ công tác quản lý) áp dụng từ ngày 1/1/2025!

Thông tư 72/2024/TT-BQP có hiệu lực từ ngày 01/1/2025.

Mẫu báo cáo kê khai sử dụng tài sản công vào mục đích cho thuê áp dụng đối với tài sản phục vụ công tác quản lý theo Thông tư 72 ra sao? (Hình ảnh Internet)

Hình thức, nội dung báo cáo kê khai tài sản cố định Bộ Quốc phòng như thế nào?

Căn cứ theo khoản 1, khoản 2 Điều 11 Thông tư 72/2024/TT-BQP quy định về hồ sơ liên quan đến việc hình thành, biến động tài sản cố định bao gồm:

Hình thức báo cáo kê khai tài sản cố định

- Báo cáo kê khai lần đầu áp dụng đối với tài sản cố định hiện đơn vị đang quản lý, sử dụng tại thời điểm Thông tư 72/2024/TT-BQP có hiệu lực thi hành nhưng chưa báo cáo kê khai theo quy định tại Thông tư 13/2019/TT-BQP ngày 29 tháng 01 năm 2019 của Bộ trưởng Bộ Quốc phòng quy định, hướng dẫn chế độ quản lý, tính hao mòn, khấu hao tài sản cố định và chế độ báo cáo tài sản cố định là tài sản chuyên dùng, tài sản phục vụ công tác quản lý tại các đơn vị thuộc Bộ Quốc phòng và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp thuộc Bộ Quốc phòng (sau đây viết gọn là Thông tư 13/2019/TT-BQP);

- Báo cáo kê khai bổ sung áp dụng đối với trường hợp có thay đổi về tài sản cố định do đầu tư xây dựng, mua sắm, nhận bàn giao; xác lập quyền sở hữu toàn dân về tài sản; thu hồi, giao, điều chuyển, tiêu hủy, bán, thanh lý, ghi giảm do bị mất, bị hủy hoại và các hình thức xử lý khác theo quy định của cơ quan, người có thẩm quyền; chuyển đổi công năng sử dụng của tài sản theo quyết định của cơ quan, người có thẩm quyền; đối tượng được giao báo cáo kê khai tài sản thay đổi tên gọi, chia tách, sáp nhập, giải thể theo quyết định của cơ quan, người có thẩm quyền;

- Báo cáo kê khai định kỳ do các đơn vị quản lý, sử dụng tài sản cố định lập gửi lên cấp trên đến Bộ Quốc phòng (qua Cục Tài chính).

Nội dung báo cáo kê khai tài sản cố định

- Các đơn vị được giao quản lý, sử dụng tài sản cố định phải lập báo cáo kê khai theo mẫu quy định tại Thông tư 72/2024/TT-BQP. Báo cáo kê khai tài sản cố định phải ghi đúng và đầy đủ thông tin theo mẫu quy định;

- Cơ quan tiếp nhận, quản lý báo cáo kê khai tài sản cố định được phép từ chối và yêu cầu báo cáo lại nếu phát hiện báo cáo kê khai không ghi đúng và đầy đủ thông tin.

Quy định về tiêu chuẩn tài sản cố định hiện nay như thế nào?

Căn cứ Điều 3 Thông tư 23/2023/TT-BTC quy định về tiêu chuẩn tài sản cố định như sau:

(1) Xác định tài sản:

- Tài sản sử dụng độc lập được xác định là một tài sản.

- Một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định, mà nếu thiếu bất kỳ một bộ phận nào trong đó thì cả hệ thống không thể hoạt động được thì hệ thống đó được xác định là một tài sản.

- Một hệ thống gồm nhiều bộ phận tài sản riêng lẻ, liên kết với nhau, trong đó mỗi bộ phận cấu thành có thời gian sử dụng khác nhau và có chức năng hoạt động độc lập, đồng thời đòi hỏi phải quản lý riêng từng bộ phận tài sản thì mỗi bộ phận tài sản riêng lẻ đó được xác định là một tài sản.

- Súc vật làm việc và/hoặc cho sản phẩm thì từng con súc vật được xác định là một tài sản.

- Vườn cây lâu năm thuộc khuôn viên đất độc lập hoặc từng cây lâu năm riêng lẻ được xác định là một tài sản.

- Quyền sử dụng đất đối với từng thửa đất hoặc phần diện tích được giao cho cơ quan, tổ chức, đơn vị trong từng thửa đất được xác định là một tài sản.

- Quyền sở hữu trí tuệ được đăng ký, xác lập theo từng Giấy chứng nhận đăng ký quyền tác giả, Giấy chứng nhận đăng ký quyền liên quan đến quyền tác giả, văn bằng bảo hộ các đối tượng sở hữu công nghiệp, Bằng bảo hộ giống cây trồng được xác định là một tài sản.

- Mỗi phần mềm ứng dụng được xác định là một tài sản.

- Thương hiệu của từng đơn vị sự nghiệp công lập được xác định là một tài sản.

(2) Tài sản quy định tại (1) (trừ tài sản quy định tại (3)) được xác định là tài sản cố định khi thỏa mãn đồng thời 02 tiêu chuẩn sau đây:

- Có thời gian sử dụng từ 01 (một) năm trở lên.

- Có nguyên giá từ 10.000.000 đồng (mười triệu đồng) trở lên.

(3) Tài sản quy định tại (1) tại đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên và chi đầu tư, tài sản tại đơn vị sự nghiệp công lập thuộc đối tượng phải tính đủ khấu hao tài sản cố định vào giá dịch vụ theo quy định của pháp luật và tài sản tại đơn vị sự nghiệp công lập được sử dụng toàn bộ thời gian vào hoạt động kinh doanh, cho thuê, liên doanh, liên kết mà không hình thành pháp nhân mới theo quy định của pháp luật được xác định là tài sản cố định khi thỏa mãn đồng thời 02 tiêu chuẩn sau đây:

- Có thời gian sử dụng từ 01 (một) năm trở lên.

- Đáp ứng tiêu chuẩn về nguyên giá tài sản cố định theo quy định áp dụng cho doanh nghiệp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc ngày truyền thống lực lượng Cảnh sát điều tra tội phạm về ma túy 12 3? Lời chúc lực lượng Cảnh sát điều tra tội phạm về ma túy?

- Kể về nông thôn hoặc thành thị lớp 3? Viết một đoạn văn ngắn từ 5 đến 7 câu kể về nông thôn lớp 3?

- Quy trình làm thẻ tạm trú cho người nước ngoài là gì theo quy định pháp luật? Khái niệm về thẻ tạm trú là gì?

- 14 3 là ngày của con trai hay con gái? 14 3 Valentine trắng ai tặng quà? 14 3 là ngày con trai hay con gái tặng quà?

- Viết bài văn trình bày ý kiến của em về tác hại của đồ ăn nhanh trong xã hội ngày nay? Nhiệm vụ của học sinh quy định ra sao?