Hướng dẫn xử lý mất, cháy, hỏng hóa đơn đặt in đã mua của cơ quan thuế mới nhất 2023? Trình tự xử lý ra sao?

Trình tự xử lý mất, cháy, hỏng hóa đơn đặt in mua của cơ quan thuế mới nhất 2023 thực hiện như thế nào?

Căn cứ tại tiểu mục 7 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1464/QĐ-BTC năm 2022 hướng dẫn trình tự xử lý mất, cháy, hỏng hóa đơn đặt in mua của cơ quan thuế như sau:

Doanh nghiệp, tổ chức kinh tế do Cục Thuế quản lý; doanh nghiệp, tổ chức kinh tế, hộ cá nhân kinh doanh, do Chi cục Thuế quản lý (doanh nghiệp, tổ chức kinh tế, hộ cá nhân kinh doanh sau đây được gọi chung là người nộp thuế).

Trường hợp 1: Người nộp thuế phát hiện mất, cháy, hỏng hóa đơn đã lập hoặc chưa lập:

Bước 1: Lập báo cáo về việc mất, cháy, hỏng.

Bước 2: Thông báo với cơ quan thuế quản lý trực tiếp theo Mẫu số BC21/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ chậm nhất không quá 05 ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn. Trường hợp ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

Bước 3: Cơ quan Thuế tiếp nhận và giải quyết hồ sơ.

Trường hợp 2: Khi bán hàng hóa, cung cấp dịch vụ người bán đã lập hóa đơn theo đúng quy định nhưng sau đó người bán hoặc người mua làm mất, cháy, hỏng liên 2 hóa đơn bản gốc đã lập:

Bước 1: Người bán và người mua lập biên bản ghi nhận sự việc, trong biên bản ghi rõ liên 1 của hóa đơn người bán hàng khai, nộp thuế trong tháng nào;

Bước 2: Ký và ghi rõ họ tên của người đại diện theo pháp luật (hoặc người được ủy quyền), đóng dấu (nếu có) trên biên bản và người bản sao chụp liên 1 của hóa đơn, ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao hóa đơn để giao cho người mua.

Người mua được sử dụng hóa đơn bản sao có ký xác nhận, đóng dấu (nếu có) của người bán kèm theo biên bản về việc mất, cháy, hỏng liên 2 hóa đơn để làm chứng từ kế toán và kê khai thuế. Người bán và người mua phải chịu trách nhiệm về tính chính xác của việc mất, cháy, hỏng hóa đơn.

Bước 3: Cơ quan Thuế tiếp nhận và giải quyết hồ sơ.

Trường hợp 3: Đối với trường hợp mất, cháy, hỏng hóa đơn liên 2 đã sử dụng có liên quan đến bên thứ ba: Căn cứ vào việc bên thứ ba do người bán hoặc người mua thuê để xác định trách nhiệm và xử phạt người bán hoặc người mua theo quy định.

Xem thêm: Lịch nộp thuế, tờ khai thuế 2024 quan trọng doanh nghiệp, kế toán cần lưu ý

Hướng dẫn xử lý mất, cháy, hỏng hóa đơn đặt in mua của cơ quan thuế mới nhất 2023 như thế nào?

Người nộp thuế phải gửi giấy tờ nào khi mất, cháy, hỏng hoá đơn đặt in đã mua của cơ quan thuế?

Căn cứ tại tiểu mục 7 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1464/QĐ-BTC năm 2022, người nộp thuế phải gửi giấy tờ sau đây khi mất, cháy, hỏng hoá đơn đặt in đã mua của cơ quan thuế:

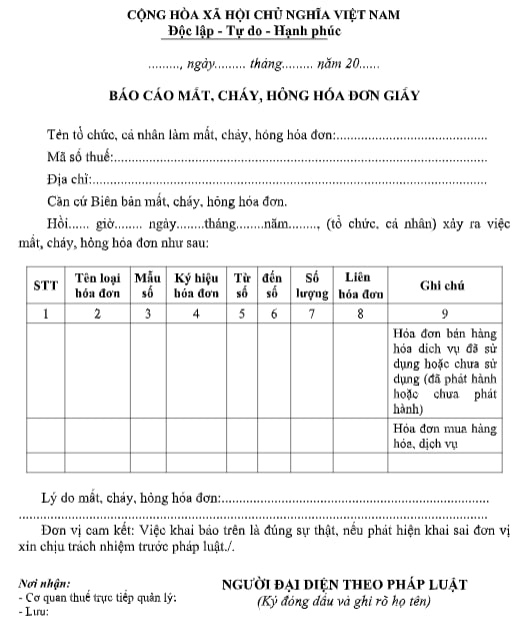

- Báo cáo mất, cháy, hỏng hóa đơn giấy theo Mẫu số BC21/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Tải mẫu Mẫu số BC21/HĐG tại đây: tải

Hành vi làm mất, cháy, hỏng hóa đơn sẽ bị xử phạt như thế nào?

Căn cứ tại Điều 26 Nghị định 125/2020/NĐ-CP (được sửa đổi bởi khoản 4 Điều 1 Nghị định 102/2021/NĐ-CP) quy định như sau:

Hành vi | Mức phạt |

- Làm mất, cháy, hỏng hóa đơn đã lập (trừ liên giao cho khách hàng) trong quá trình sử dụng, đã kê khai, nộp thuế, có hồ sơ chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ; - Làm mất, cháy, hỏng hóa đơn đã lập sai, đã xóa bỏ và người bán đã lập hóa đơn khác thay thế cho hóa đơn lập sai, xóa bỏ này. | Cảnh cáo |

- Hành vi làm mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng) trong quá trình sử dụng, người bán đã kê khai, nộp thuế, có hồ sơ, tài liệu, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ. | từ 3 triệu đồng đến 5 triệu đồng |

- Làm mất, cháy, hỏng hóa đơn đã phát hành, đã mua của cơ quan thuế nhưng chưa lập; - Làm mất, cháy, hỏng hoá đơn đã lập (liên giao cho khách hàng) trong quá trình sử dụng, người bán đã kê khai, nộp thuế, có hồ sơ, tài liệu, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ; - Làm mất, cháy, hỏng hóa đơn đã lập nhưng chưa khai thuế | từ 4 triệu đồng đến 8 triệu đồng |

- Hành vi làm mất, cháy, hỏng hóa đơn đã lập, đã khai thuế trong quá trình sử dụng hoặc trong thời gian lưu trữ (trừ các trường hợp trên) | 5 triệu đồng đến 10 triệu đồng |

Lưu ý, mức phạt tiền nêu trên áp dụng đối với tổ chức vi phạm. Trường hợp cá nhân vi phạm thì mức phạt tiền bằng 1/2 tổ chức

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thư gửi tân binh lên đường nhập ngũ năm 2025? Viết thư động viên thanh niên lên đường nhập ngũ? Lịch đi nghĩa vụ quân sự 2025?

- Mẫu biên bản họp Hội đồng thành viên công ty TNHH hai thành viên trở lên về việc chuyển đổi hoạt động theo mô hình công ty TNHH một thành viên?

- Hồ sơ đề nghị cấp Giấy phép thành lập và hoạt động ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài gồm những gì?

- Thủ tục cấp Giấy phép thành lập văn phòng đại diện nước ngoài theo Thông tư 56? Hồ sơ cấp giấy phép gồm những gì?

- Điều kiện đối với tổ chức giám định tư pháp theo vụ việc theo Thông tư 03/2025 như thế nào?