Hệ thống các tài khoản kế toán Loại 3? Nguyên tắc kế toán đối với tài khoản Loại 3 cho hoạt động xã hội, từ thiện?

Danh mục cụ thể hệ thống các tài khoản kế toán Loại 3 cho các hoạt động xã hội, từ thiện?

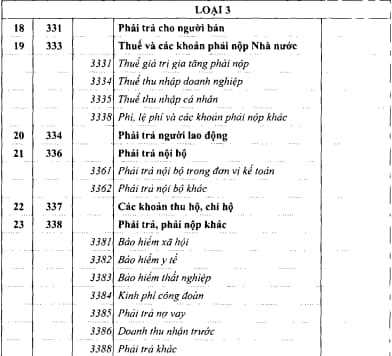

Căn cứ Phụ lục 01 ban hành kèm Thông tư 41/2022/TT-BTC quy định như sau:

Như vậy, danh mục cụ thể hệ thống các tài khoản kế toán Loại 3 cho các hoạt động xã hội, từ thiện được quy định như trên.

Hệ thống các tài khoản kế toán Loại 3? Nguyên tắc kế toán đối với tài khoản Loại 3 cho hoạt động xã hội, từ thiện? (Hình từ internet)

Nguyên tắc kế toán Loại 3 đối với hoạt động xã hội, từ thiện?

Căn cứ Mục A Phần II Phụ lục 01 ban hành kèm Thông tư 41/2022/TT-BTC quy định về nguyên tắc kế toán Loại 3 như sau:

"1- Loại tài khoản này phản ánh các nghiệp vụ thanh toán nợ phải trả giữa đơn vị với các đơn vị, tổ chức, cá nhân bên ngoài về quan hệ mua, bán, cung cấp vật tư, hàng hoá, dịch vụ, TSCĐ; các quan hệ thanh toán giữa đơn vị với Nhà nước về số thuế phải nộp, giữa đơn vị với cấp trên hoặc cấp dưới hoặc giữa các đơn vị cấp dưới với nhau về các khoản phải nộp, phải cấp hoặc các khoản thu hộ, chi hộ; giữa đơn vị với người lao động về tiền lương, tiền công và các khoản phải trả khác; các khoản nhận tài trợ có địa chỉ theo sự ủy quyền của tổ chức, cá nhân;, ,

2 - Mọi khoản nợ phải trả của đơn vị phải được hạch toán chi tiết theo từng nội dung phải trả, cho từng đối tượng, từng lần trả và chi tiết theo các yếu tố khác theo yêu cầu quản lý của đơn vị.

3 - Kế toán phải theo dõi chặt chẽ từng khoản nợ phải trả và thường xuyên kiểm tra, đôn đốc tránh tình trạng nợ nần dây dưa, khể đọng, đồng thời phải nghiêm chỉnh chấp hành quy định thanh toán, quy định thu nộp Ngân sách, thanh toản đầy đủ, kịp thời các khoản phải nộp và các khoản phải trả, phải cấp.

4- Trường hợp cùng một đối tượng vừa phát sinh nợ phải thu, vừa phát sinh nợ phải trả, sau khi hai bên đổi chiều, xác nhận nợ đơn vị có thể lập chứng từ để bù trừ số nợ phải thu với số nợ phải trả."

Như vậy, nguyên tắc kế toán Loại 3 đối với hoạt động xã hội, từ thiện được quy định như trên.

Các tài khoản Loại 3 gồm những gì?

Căn cứ Phụ lục 01 ban hành kèm Thông tư 41/2022/TT-BTC quy định về các loại tài khoản kế toán Loại 3 như sau:

Tài khoản Loại 3 có 06 tài khoản:

- Tài khoản 331- Phải trả cho người bán,

- Tài khoản 333- Thuê và các khoản phải nộp nhà nước;

- Tài khoản 334- Phải trả người lao động,

- Tài khoản 336- Phải trả nội bộ;

- Tài khoản 337- Các khoản thu hộ, chi hội

- Tài khoản 338- Phải trả, phải nộp khác.

Như vậy, tài khoản loại 3 gồm 06 tài khoản được quy định như trên.

Nguyên tắc kế toán của tài khoản phải trả cho người bán được quy định như thế nào?

Căn cứ Phụ lục 01 ban hành kèm Thông tư 41/2022/TT-BTC quy định về nguyên tắc kế toán của tài khoản phải trả cho người bán (tài khoản 331) như sau:

Nguyên tắc kế toán

- Tài khoản này dùng để phản ánh các khoản nợ phải trả và tinh hinh thanh toán các khoản nợ phải trả của đơn vị với người bán nguyên vật liệu, công cụ, hàng hóa, tài sản cố định, người cung cấp dịch vụ, người nhận thầu về XDCB,...

- Mọi khoản nợ phải trả cho người bản đều phải được hạch toán chi tiết theo từng đối tượng phải trả, nội dung phải trả và từng lần thanh toán. Số nợ phải trả của đơn vị trên tài khoản tổng hợp phải bằng tổng số nợ chi tiết phải trả cho người bản.

- Phải theo dõi chặt chẽ các khoản nợ phải trả cho người bản để thanh toán kịp thời, đúng hạn. Cuối kỳ kế toán phải đối chiếu, xác nhận công nợ phải trả với từng người bản.

- Kế toán chi tiết các khoản nợ phải trả phải mở sổ chi tiết tài khoản để theo dõi các khoản nợ phải trả của từng đối tượng. .

Kết cấu và nội dung phản ánh của Tài khoản 331- Phải trả cho người bán.

Bên Nợ:

- Số tiền đã trả cho người bản nguyên vật liệu, công cụ, dụng cụ, hàng hóa, TSCĐ, người cung cấp dịch vụ, người nhận thầu về XDCB,...

- Số tiền ứng trước cho người bán, người cung cấp, người nhận thầu XDCB nhưng chưa nhận được nguyên vật liệu, hàng hóa, dịch vụ, khối lượng XDCB.

- Các khoản giảm giá hàng hóa, dịch vụ; chiết khấu thương mại, chiết khấu thanh toán giảm trừ vào khoản nợ phải trả cho người bán.

Bên Có: Số tiền phải trả cho người bán nguyên vật liệu, công cụ, dụng cụ, hàng hóa, TSCĐ, người cung cấp dịch vụ, người nhận thầu về XDCB,...

Số dư bên Có: Số tiền còn phải trả cho người bán, người cung cấp dịch vụ, người nhận thầu về XDCB,...

Tài khoản này có thể có số dư bên Nợ: Phản ánh số tiền mà đơn vị đã ứng trước hoặc đã trả lớn hơn số phải trả.

Thông tư 41/2022/TT-BTC có hiệu lực từ ngày 01/9/2022.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hàng hóa xuất nhập khẩu bị hư hỏng thì không phải nộp thuế đúng không? 23 trường hợp được miễn thuế xuất nhập khẩu?

- Gợi ý kết quả khắc phục những hạn chế khuyết điểm của chi bộ tại báo cáo kiểm điểm chi bộ mới nhất?

- Chiến lược phát triển kinh tế xã hội 10 năm 2021 2030 nêu phương hướng nhiệm vụ giải pháp: Xây dựng các tỉnh, thành phố trực thuộc Trung ương, phòng thủ quân khu thành khu vực gì?

- Báo cáo thành tích cá nhân Bí thư chi bộ cuối năm 2024? Tải báo cáo thành tích của Bí thư chi bộ thôn cuối năm?

- Hộ gia đình bị thu hồi đất phi nông nghiệp không phải đất ở có thể được bồi thường bằng đất ở hoặc nhà ở không?