Doanh nghiệp siêu nhỏ có cần nộp bản thuyết minh báo cáo tài chính hay không? Doanh nghiệp siêu nhỏ không nộp BCTC bị phạt bao nhiêu tiền?

Doanh nghiệp siêu nhỏ có cần nộp bản thuyết minh báo cáo tài chính hay không?

(1) Đối với doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế

Căn cứ Điều 13 Thông tư 132/2018/TT-BTC có quy định như sau:

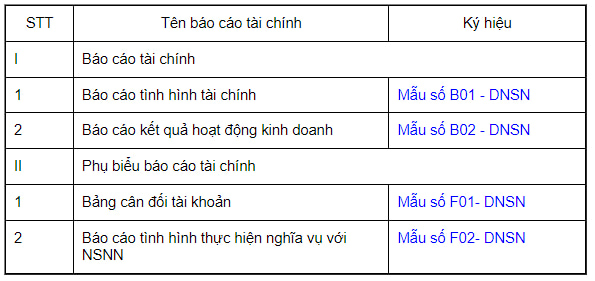

Hệ thống báo cáo tài chính

1. Hàng năm, các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế phải lập các báo cáo tài chính và phụ biểu báo cáo tài chính theo danh mục sau đây:

2. Biểu mẫu, nội dung và phương pháp lập báo cáo tài chính và các phụ biểu báo cáo tài chính tại khoản 1 Điều này được hướng dẫn tại Phụ lục 5 “Biểu mẫu báo cáo tài chính và phương pháp lập báo cáo tài chính” ban hành kèm theo Thông tư này.

3. Ngoài các báo cáo tài chính quy định tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng báo cáo tài chính quy định tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 để phục vụ công tác quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như xác định nghĩa vụ thuế với ngân sách nhà nước.

Theo đó, nếu doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế chọn áp dụng báo cáo tài chính quy định tại Thông tư 132/2018/TT-BTC thì không bắt buộc phải nộp bản thuyết minh báo cáo tài chính.

Tuy nhiên trường hợp doanh nghiệp siêu nhỏ lựa chọn áp dụng báo cáo tài chính quy định tại Thông tư 133/2016/TT-BTC, thì căn cứ khoản 3 Điều 71 Thông tư 133/2016/TT-BTC thì Bản thuyết minh Báo cáo tài chính thuộc hệ thống báo cáo tài chính bắt buộc đối với doanh nghiệp siêu nhỏ.

(2) Đối với doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ

Căn cứ Điều 18 Thông tư 132/2018/TT-BTC có quy định như sau:

Báo cáo tài chính

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế.

2. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ thực hiện các báo cáo theo quy định của pháp luật thuế. Thời gian lập và nộp báo cáo thực hiện theo quy định của pháp luật thuế.

3. Ngoài báo cáo theo quy định của pháp luật về thuế, căn cứ vào các thông tin về doanh thu bán hàng và cung cấp dịch vụ, tiền lương và các khoản nộp theo lương,... các doanh nghiệp siêu nhỏ có thể lập các báo cáo kế toán phục vụ cho quản trị, điều hành doanh nghiệp.

4. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ nếu lựa chọn áp dụng chế độ kế toán quy định tại Chương II Thông tư này để phục vụ cho nhu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp thì vẫn lập báo cáo tài chính theo quy định. Báo cáo tài chính được lập không phải nộp cho cơ quan thuế mà được bảo quản, lưu trữ theo quy định và sử dụng tại doanh nghiệp để phục vụ cho việc thanh tra, kiểm tra khi có yêu cầu của cơ quan nhà nước có thẩm quyền.

Theo đó, doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế. Do đó, cũng không cần nộp bản thuyết minh báo cáo tài chính cho cơ quan thuế.

Doanh nghiệp siêu nhỏ có cần nộp bản thuyết minh báo cáo tài chính hay không? Doanh nghiệp siêu nhỏ không nộp BCTC bị phạt bao nhiêu tiền? (Hình từ Internet)

Doanh nghiệp siêu nhỏ không nộp báo cáo tài chính cho cơ quan thuế bị xử phạt hành chính bao nhiêu tiền?

Căn cứ điểm a khoản 4 Điều 12 Nghị định 41/2018/NĐ-CP có quy định như sau:

Xử phạt hành vi vi phạm quy định về nộp và công khai báo cáo tài chính

...

4. Phạt tiền từ 40.000.000 đồng đến 50.000.000 đồng đối với một trong các hành vi sau:

a) Không nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền;

Như vậy, nếu doanh nghiệp siêu nhỏ không nộp báo cáo tài chính cho cơ quan thuế bị xử phạt hành chính thì có thể bị xử phạt từ 40.000.000 đồng đến 50.000.000 đồng.

Doanh nghiệp siêu nhỏ chậm nộp báo cáo tài chính cho cơ quan thuế bị xử phạt hành chính bao nhiêu tiền?

Căn cứ điểm a khoản 1 Điều 12 Nghị định 41/2018/NĐ-CP và điểm c khoản 2 Điều 12 Nghị định 41/2018/NĐ-CP có quy định:

Xử phạt hành vi vi phạm quy định về nộp và công khai báo cáo tài chính

1. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau:

a) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm dưới 03 tháng so với thời hạn quy định;

...

2. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau:

...

c) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm từ 03 tháng trở lên so với thời hạn quy định;

Như vậy, nếu chậm nộp báo cáo tài chính cho cơ quan thuế thì có thể bị xử phạt theo mức phạt hành chính với hai mức phạt tiền như sau:

- Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm dưới 03 tháng thì bị phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng

- Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm từ 03 tháng trở lên thì bị phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 03 Trường hợp nào giám định mức suy giảm khả năng lao động đối với NLĐ tham gia bảo hiểm tai nạn lao động tự nguyện?

- Hồ sơ đề án giải thể cấp huyện theo Nghị quyết 35? Xóa bỏ cấp huyện phải tuân thủ nguyên tắc nào?

- Mẫu bản nhận xét báo cáo đánh giá tác động môi trường năm 2025 theo Thông tư 07/2025/TT-BTNMT ra sao?

- Lỗi phù hiệu xe tải hết hạn 2025 Nghị định 168? Cách dán phù hiệu xe tải 2025? Mẫu phù hiệu xe tải 2025?

- Vị trí dán phù hiệu xe hợp đồng 2025? Mẫu phù hiệu xe hợp đồng mới theo Nghị định 158? Lỗi dán sai vị trí phù hiệu xe hợp đồng Nghị định 168?