Danh sách 1000 doanh nghiệp nộp thuế thu nhập doanh nghiệp lớn nhất năm 2021? Ai là người phải nộp thuế thu nhập doanh nghiệp?

Những doanh nghiệp nào được nằm trong Danh sách xếp hạng 1000 doanh nghiệp nộp thuế TNDN lớn nhất trong năm 2021?

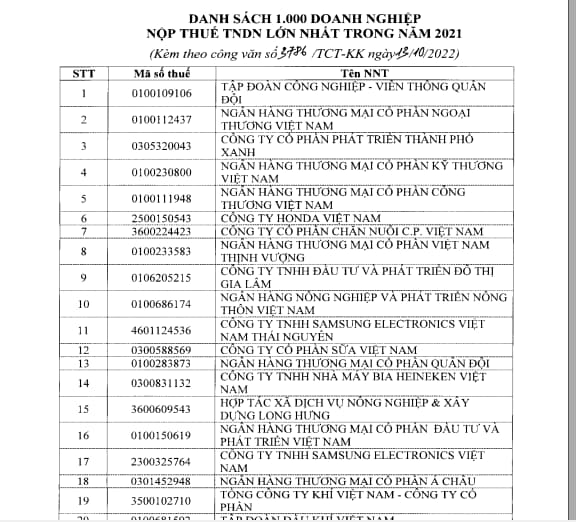

Mới đây ngày 13/10/2022 Tổng cục Thuế ban hành Công văn 3786/TCT-KK năm 2022 công khai Danh sách 1000 doanh nghiệp nộp thuế TNDN lớn nhất trong năm 2021. Dưới đây là Danh sách 1000 doanh nghiệp nộp thuế TNDN lớn nhất trong năm 2021:

Xem chi tiết Danh sách 1000 doanh nghiệp nộp thuế TNDN lớn nhất trong năm 2021 tại đây.

Danh sách doanh nghiệp nộp thuế TNDN lớn nhất trong năm 2021 (Hình từ Internet)

Đối tượng nào phải nộp thuế thu nhập doanh nghiệp?

Căn cứ tại khoản 1 Điều 2 Thông tư 78/2014/TT-BTC quy định người nộp thuế thu nhập doanh nghiệp bao gồm:

Người nộp thuế

Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (sau đây gọi là doanh nghiệp), bao gồm:

a) Doanh nghiệp được thành lập và hoạt động theo quy định của Luật Doanh nghiệp, Luật Đầu tư, Luật các tổ chức tín dụng, Luật Kinh doanh bảo hiểm, Luật Chứng khoán, Luật Dầu khí, Luật Thương mại và các văn bản quy phạm pháp luật khác dưới các hình thức: Công ty cổ phần; Công ty trách nhiệm hữu hạn; Công ty hợp danh; Doanh nghiệp tư nhân; Văn phòng Luật sư, Văn phòng công chứng tư; Các bên trong hợp đồng hợp tác kinh doanh; Các bên trong hợp đồng phân chia sản phẩm dầu khí, Xí nghiệp liên doanh dầu khí, Công ty điều hành chung.

b) Đơn vị sự nghiệp công lập, ngoài công lập có sản xuất kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế trong tất cả các lĩnh vực.

c) Tổ chức được thành lập và hoạt động theo Luật Hợp tác xã.

d) Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú tại Việt Nam.

Cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua cơ sở này, doanh nghiệp nước ngoài tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam, bao gồm:

- Chi nhánh, văn phòng điều hành, nhà máy, công xưởng, phương tiện vận tải, hầm mỏ, mỏ dầu, khí hoặc địa điểm khai thác tài nguyên thiên nhiên khác tại Việt Nam;

- Địa điểm xây dựng, công trình xây dựng, lắp đặt, lắp ráp;

- Cơ sở cung cấp dịch vụ, bao gồm cả dịch vụ tư vấn thông qua người làm công hoặc tổ chức, cá nhân khác;

- Đại lý cho doanh nghiệp nước ngoài;

- Đại diện tại Việt Nam trong trường hợp là đại diện có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài hoặc đại diện không có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài nhưng thường xuyên thực hiện việc giao hàng hóa hoặc cung ứng dịch vụ tại Việt Nam.

Trường hợp Hiệp định tránh đánh thuế hai lần mà Cộng hòa xã hội chủ nghĩa Việt Nam ký kết có quy định khác về cơ sở thường trú thì thực hiện theo quy định của Hiệp định đó.

e) Tổ chức khác ngoài các tổ chức nêu tại các điểm a, b, c và d Khoản 1 Điều này có hoạt động sản xuất kinh doanh hàng hóa hoặc dịch vụ, có thu nhập chịu thuế.

Cách xác định doanh thu để tính thu nhập chịu thuế được quy định như thế nào?

Căn cứ tại khoản 1 Điều 5 Thông tư 78/2014/TT-BTC quy định về cách xác định doanh thu để tính thu nhập chịu thuế như sau:

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng hóa, tiền gia công, tiền cung cấp dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế là doanh thu chưa bao gồm thuế giá trị gia tăng.

- Đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng là doanh thu bao gồm cả thuế giá trị gia tăng.

- Trường hợp doanh nghiệp có hoạt động kinh doanh dịch vụ mà khách hàng trả tiền trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế được phân bổ cho số năm trả tiền trước hoặc được xác định theo doanh thu trả tiền một lần.

Trường hợp doanh nghiệp đang trong thời gian hưởng ưu đãi thuế việc xác định số thuế được ưu đãi phải căn cứ vào tổng số thuế thu nhập doanh nghiệp phải nộp của số năm thu tiền trước chia (:) cho số năm thu tiền trước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Điều chỉnh hợp đồng xây dựng đối với hợp đồng trọn gói khi nào? Điều chỉnh khối lượng công việc trong hợp đồng trọn gói thế nào?

- Tem kiểm định xe gắn máy là gì? Tem kiểm định xe gắn máy bị mất có bị cảnh báo phương tiện tham gia giao thông không?

- Dịch vụ việc làm là gì? Vi phạm quy định về dịch vụ việc làm bị xử lý hành chính ra sao theo quy định?

- Mức hỗ trợ đối với lâm nghiệp bị thiệt hại do thiên tai, dịch hại thực vật từ tháng 02/2025?

- Cách nhận biết 2 vạch cấm dừng đỗ xe? 14 vị trí nghiêm cấm dừng đỗ xe theo quy định mới nhất hiện nay?