Danh mục hàng hóa có thuế tiêu thụ đặc biệt kinh doanh tạm nhập tái xuất có điều kiện 2022? Không cấp mã kinh doanh có được trả lại tiền ký quỹ không?

- Doanh nghiệp kinh doanh tạm nhập tái xuất hàng hóa có thuế tiêu thụ đặc biệt cần phải đáp ứng điều kiện gì?

- Doanh nghiệp kinh doanh tạm nhập tái xuất hàng hóa có thuế tiêu thụ đặc biệt sẽ được cấp mã số kinh doanh tạm nhập tái xuất đúng không?

- Doanh nghiệp không được cấp mã số kinh doanh tạm nhập tái xuất thì có được trả lại tiền ký quỹ không?

- Danh mục hàng hóa có thuế tiêu thụ đặc biệt kinh doanh tạm nhập tái xuất có điều kiện được quy định như thế nào?

Doanh nghiệp kinh doanh tạm nhập tái xuất hàng hóa có thuế tiêu thụ đặc biệt cần phải đáp ứng điều kiện gì?

Căn cứ vào Điều 24 Nghị định 69/2018/NĐ-CP quy định như sau:

Điều kiện kinh doanh tạm nhập, tái xuất hàng hóa có thuế tiêu thụ đặc biệt

Doanh nghiệp kinh doanh tạm nhập, tái xuất hàng hóa có thuế tiêu thụ đặc biệt thuộc Phụ lục VIII Nghị định này phải có số tiền ký quỹ là 7 tỷ đồng Việt Nam nộp tại tổ chức tín dụng trên địa bàn tỉnh, thành phố nơi doanh nghiệp được cấp Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký doanh nghiệp.

Theo đó thì doanh nghiệp kinh doanh tạm nhập, tái xuất hàng hóa có thuế tiêu thụ đặc biệt sẽ phải ký quỹ số tiền 7 tỷ đồng để thực hiện hoạt động kinh doanh.

Theo như quy định trên thì doanh nghiệp chỉ cần đáp ứng mỗi điều kiện ký quỹ thì có thể kinh doanh tạm nhập, tái xuất hàng hóa có thuế tiêu thụ đặc biệt.

Danh mục hàng hóa có thuế tiêu thụ đặc biệt kinh doanh tạm nhập, tái xuất có điều kiện 2022? Không cấp mã kinh doanh có được trả lại tiền ký quỹ không? (Hình từ internet)

Doanh nghiệp kinh doanh tạm nhập tái xuất hàng hóa có thuế tiêu thụ đặc biệt sẽ được cấp mã số kinh doanh tạm nhập tái xuất đúng không?

Căn cứ vào Điều 26 Nghị định 69/2018/NĐ-CP quy định như sau:

Mã số kinh doanh tạm nhập, tái xuất

1. Bộ Công Thương cấp Mã số kinh doanh tạm nhập, tái xuất hàng hóa khi doanh nghiệp đáp ứng điều kiện quy định tại Điều 23 hoặc Điều 24 hoặc Điều 25 Nghị định này.

2. Mã số kinh doanh tạm nhập, tái xuất theo quy định tại Điều này là Mã số riêng đối với từng nhóm hàng hóa. Doanh nghiệp được cấp Mã số kinh doanh tạm nhập, tái xuất nhóm hàng hóa nào thì được kinh doanh tạm nhập, tái xuất các mặt hàng thuộc phạm vi của nhóm hàng hóa đó.

3. Đối với kho, bãi đã được kê khai để chứng minh việc đáp ứng điều kiện kinh doanh và để được cấp Mã số kinh doanh tạm nhập, tái xuất, doanh nghiệp không được cho doanh nghiệp khác thuê lại để sử dụng vào mục đích xin cấp Mã số kinh doanh tạm nhập, tái xuất hàng thực phẩm đông lạnh.

4. Trường hợp hàng hóa nước ngoài gửi vào kho ngoại quan để xuất khẩu, tái xuất qua các tỉnh biên giới phía Bắc thì chỉ doanh nghiệp có Mã số kinh doanh tạm nhập, tái xuất của nhóm hàng hóa đó mới được đứng tên trên tờ khai nhập kho ngoại quan và tờ khai xuất kho ngoại quan để xuất khẩu, tái xuất. Hàng hóa gửi tại kho ngoại quan thực hiện theo quy định của pháp luật về hải quan.

5. Hoạt động kinh doanh tạm nhập, tái xuất hàng hóa thuộc Phụ lục VII, VIII, IX Nghị định này, trong đó doanh nghiệp không thực hiện tái xuất qua các cửa khẩu biên giới phía Bắc không thuộc loại hình kinh doanh tạm nhập, tái xuất có điều kiện và không phải có Mã số kinh doanh tạm nhập, tái xuất. Trong trường hợp cần thiết đáp ứng yêu cầu quản lý, Bộ Công Thương báo cáo Thủ tướng Chính phủ áp dụng quy định về cấp Mã số kinh doanh tạm nhập, tái xuất đối với trường hợp doanh nghiệp thực hiện kinh doanh tạm nhập, tái xuất, gửi kho ngoại quan để xuất khẩu, tái xuất qua các cửa khẩu biên giới không thuộc phía Bắc.

Như vậy, Bộ Công thương sẽ tiến hành cấp mã số kinh doanh tạm nhập, tái xuất hàng hóa khi doanh nghiệp đáp ứng đủ điều kiện kinh doanh tạm nhập, tái xuất hàng hóa có thuế tiêu thụ đặc biệt.

Doanh nghiệp không được cấp mã số kinh doanh tạm nhập tái xuất thì có được trả lại tiền ký quỹ không?

Căn cứ vào Điều 30 Nghị định 69/2018/NĐ-CP quy định như sau:

Quản lý, sử dụng và hoàn trả số tiền ký quỹ của doanh nghiệp

1. Tổ chức tín dụng nơi doanh nghiệp nộp tiền ký quỹ có trách nhiệm quản lý số tiền ký quỹ của doanh nghiệp và thông báo ngay cho Bộ Công Thương biết khi có sự thay đổi về số tiền ký quỹ của doanh nghiệp hoặc khi số tiền ký quỹ của doanh nghiệp được sử dụng để thanh toán các chi phí theo quyết định của cơ quan xử lý vi phạm.

2. Trường hợp doanh nghiệp không thanh toán các chi phí theo quy định tại Khoản 4 Điều 31 Nghị định này, Ủy ban nhân dân cấp tỉnh có liên quan, trên cơ sở đề nghị và quyết định xử lý vi phạm của cơ quan xử lý vi phạm, có văn bản đề nghị tổ chức tín dụng nơi doanh nghiệp nộp tiền ký quỹ trích số tiền ký quỹ để thanh toán các chi phí này.

Cơ quan xử lý vi phạm và Ủy ban nhân dân cấp tỉnh có liên quan thông báo ngay cho Bộ Công Thương biết việc xử lý vi phạm và việc sử dụng số tiền ký quỹ nêu trên để Bộ Công Thương thông báo yêu cầu doanh nghiệp bổ sung đủ số tiền ký quỹ theo quy định trước khi tiếp tục kinh doanh tạm nhập, tái xuất.

3. Doanh nghiệp được hoàn trả toàn bộ hoặc số tiền ký quỹ còn lại sau khi đã sử dụng để thanh toán các chi phí theo quy định tại Khoản 4 Điều 31 Nghị định này (nếu có) trong các trường hợp sau:

a) Doanh nghiệp không được Bộ Công Thương cấp Mã số kinh doanh tạm nhập, tái xuất. Số tiền ký quỹ được hoàn trả cho doanh nghiệp trên cơ sở văn bản trả lời không cấp Mã số kinh doanh tạm nhập, tái xuất của Bộ Công Thương.

b) Bộ Công Thương thu hồi Mã số kinh doanh tạm nhập, tái xuất theo đề nghị của doanh nghiệp quy định tại Khoản 1 Điều 28 Nghị định này.

c) Doanh nghiệp bị thu hồi Mã số kinh doanh tạm nhập, tái xuất theo quy định tại Khoản 2 Điều 28 Nghị định này.

d) Đối với các trường hợp quy định tại Điểm b, Điểm c Khoản 3 Điều này, việc hoàn trả tiền số tiền ký quỹ của doanh nghiệp được thực hiện trên cơ sở Quyết định thu hồi Mã số kinh doanh tạm nhập, tái xuất của Bộ Công Thương.

Như vậy, việc quản lý, sử dụng và hoàn trả số tiền ký quỹ của doanh nghiệp khi đăng ký hoạt động kinh doanh tạm nhập, tái xuất có điều kiện sẽ được thực hiện theo quy định nêu trên.

Theo đó, doanh nghiệp kinh doanh tạm nhập, tái xuất hàng hóa có thuế tiêu thụ đặc biệt sẽ được hòa trả tiền ký quỹ khi thuộc một trong 4 trường hợp đã được liệt kê ở quy định trên.

Trong đó, việc Bộ Công thương không cấp mã số kinh doanh tạm nhập, tái xuất cho doanh nghiệp thì doanh nghiệp sẽ được hoàn trả lại số tiền đã ký quỹ trước đó.

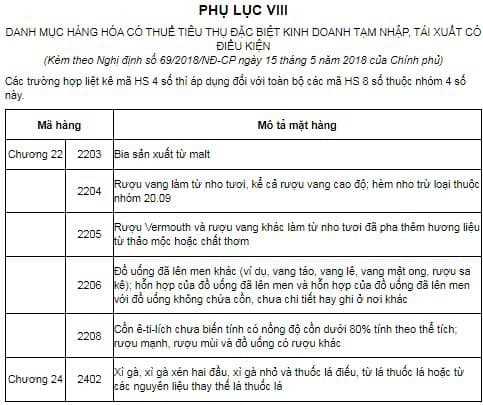

Danh mục hàng hóa có thuế tiêu thụ đặc biệt kinh doanh tạm nhập tái xuất có điều kiện được quy định như thế nào?

Hiện nay, các hàng hóa có thuế tiêu thụ đặc biệt kinh doanh tạm nhập, tái xuất có điều kiện được thực hiện theo Phục lục VIII ban hành kèm theo Nghị định 69/2018/NĐ-CP như sau:

Như vậy, hàng hóa có thuế tiêu thụ đặc biệt kinh doanh tạm nhập, tái xuất có điều kiện hiện nay được quy định theo danh mục nêu trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu đơn đề nghị sáp nhập hội mới nhất? Hướng dẫn làm đơn đề nghị sáp nhập hội như thế nào?

- Thủ tục gia hạn hoặc điều chỉnh hoạt động liên kết đào tạo trình độ đại học, thạc sĩ, tiến sĩ tại Quyết định 3278 như thế nào?

- Thủ tục đề xuất cơ chế ưu đãi đầu tư theo Quyết định 891 của Bộ Xây dựng thực hiện ở cấp tỉnh như thế nào?

- Các cơ quan lãnh đạo hội do Đảng, Nhà nước giao nhiệm vụ theo Nghị định 126 được quy định như thế nào?

- Thủ tục cấp Giấy chứng nhận đăng ký kết nối để cung cấp dịch vụ nội dung thông tin trên mạng viễn thông di động ra sao?