Đăng ký sử dụng hóa đơn điện tử theo phương pháp tính thuế từng lần phát sinh mà không xin cấp lẻ từng lần thì phải làm thế nào?

Xin cấp lẻ hóa đơn từng lần phát sinh và phương pháp tính thuế từng lần phát sinh?

Căn cứ khoản 5 Điều 3 Thông tư 40/2021/TT-BTC định nghĩa “Phương pháp khai thuế theo từng lần phát sinh” là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế từng lần phát sinh.

Căn cứ Điều 6 Thông tư 40/2021/TT-BTC quy định phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh

- Phương pháp khai thuế theo từng lần phát sinh áp dụng đối với cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định. Kinh doanh không thường xuyên được xác định tùy theo đặc điểm hoạt động sản xuất, kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định để lựa chọn phương pháp khai thuế theo hướng dẫn tại Thông tư này. Địa điểm kinh doanh cố định là nơi cá nhân tiến hành hoạt động sản xuất, kinh doanh như: địa điểm giao dịch, cửa hàng, cửa hiệu, nhà xưởng, nhà kho, bến, bãi hoặc địa điểm tương tự khác.

- Cá nhân kinh doanh nộp thuế theo từng lần phát sinh bao gồm:

+ Cá nhân kinh doanh lưu động;

+ Cá nhân là chủ thầu xây dựng tư nhân;

+ Cá nhân chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”;

+ Cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số nếu không lựa chọn nộp thuế theo phương pháp kê khai.

- Cá nhân kinh doanh nộp thuế theo từng lần phát sinh không bắt buộc phải thực hiện chế độ kế toán, nhưng phải thực hiện việc lưu trữ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp và xuất trình kèm theo hồ sơ khai thuế theo từng lần phát sinh.

- Cá nhân kinh doanh nộp thuế theo từng lần phát sinh thực hiện khai thuế khi có phát sinh doanh thu chịu thuế.

Đăng ký sử dụng hóa đơn điện tử theo phương pháp tính thuế từng lần phát sinh mà không xin cấp lẻ từng lần thì phải làm thế nào? (Hình từ internet)

Đăng ký sử dụng hóa đơn điện tử mà không phải xin cấp lẻ từng lần thì phải làm thế nào?

Hộ kinh doanh, cá nhân kinh doanh nộp thuế khoán nếu có nhu cầu lấy hóa đơn giao cho khách hàng thì được cơ quan thuế cấp hóa đơn điện tử có mã của CQT theo từng lần phát sinh và phải nộp thuế trước khi cơ quan thuế cấp hóa đơn.

Trường hợp hộ kinh doanh, cá nhân kinh doanh muốn đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế thì phải lựa chọn nộp thuế theo phương pháp kê khai, thực hiện chế độ kế toán theo quy định tại Thông tư 88/2021/TT-BTC và đăng ký sử dụng hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP (gửi Tờ khai đăng ký sử dụng hoá đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT đến cơ quan thuế qua Tổ chức cung cấp dịch vụ HĐĐT).

Khi hộ kê khai được cơ quan thuế trả lời chấp thuận được sử dụng hóa đơn điện tử có mã của cơ quan thuế thì được sử dụng hóa đơn điện tử có mã của cơ quan thuế và phải thực hiện tiêu hủy hóa đơn đã mua của cơ quan thuế.

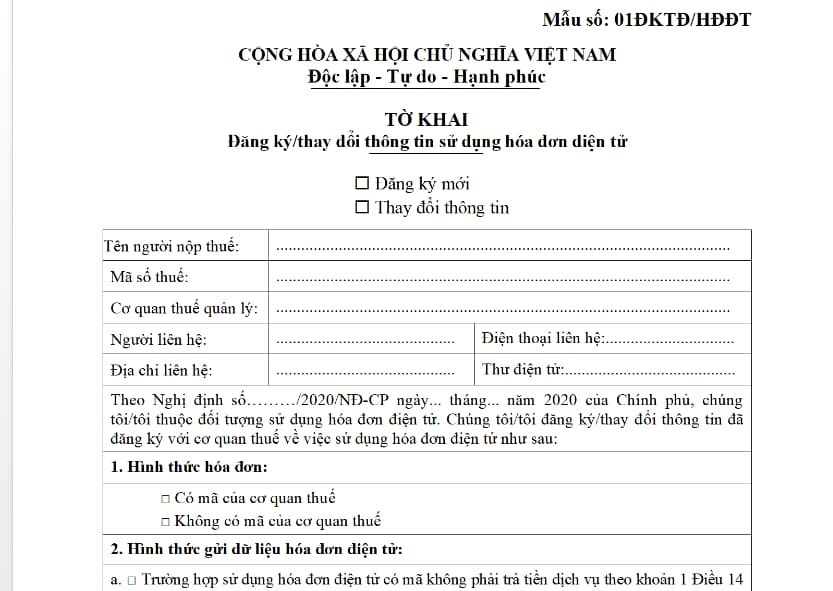

Mẫu tờ khai đăng ký sử dụng hoá đơn điện tử hiện nay?

Căn cứ Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP quy định mẫu tờ khai đăng ký sử dụng hoá đơn điện tử theo mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA như sau:

Tải mẫu tờ khai đăng ký sử dụng hoá đơn điện tử: Tại đây.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Xe ô tô có được lùi xe ở khu vực cấm dừng không? Xe ô tô lùi xe ở khu vực cấm dừng bị phạt bao nhiêu?

- Ý nghĩa của con số đường đời trong thần số học là gì? Nghề nghiệp phù hợp với từng con số đường đời là gì?

- Năm cá nhân số 1 có nên khởi nghiệp không? Cách tính năm cá nhân theo thần số học? Ai có quyền thành lập doanh nghiệp?

- Tài khoản 1567 là gì? Kết cấu và nội dung phản ánh của Tài khoản 1567 như thế nào theo Thông tư 200?

- Ngày 10 3 2025 có tốt không, giờ đẹp ngày 10 3 2025? Ngày 10 tháng 3 năm 2025 có tốt không? Ngày 10 3 2025 tốt hay xấu?