Có được sử dụng tài khoản cá nhân để nhận tiền tài trợ chung không? Trường hợp tiếp nhận tài trợ bằng hiện vật được quy định như thế nào?

Có được sử dụng tài khoản cá nhân để nhận tiền tài trợ chung không?

Căn cứ theo quy định tại điểm a khoản 4 Điều 10 Thông tư 41/2022/TT-BTC quy định:

Mở sổ ghi chép

...

4. Đối với khoản tiếp nhận từ các nhà tài trợ để thực hiện các hoạt động xã hội, từ thiện:

a) Trường hợp tiếp nhận tài trợ bằng tiền:

- Cá nhân người vận động phải mở riêng tài khoản cho mục đích xã hội, từ thiện tại ngân hàng theo quy định, không được nhận tiền tài trợ cho mục đích xã hội, từ thiện vào chung tài khoản sử dụng chi tiêu cá nhân của người vận động.

- Trường hợp tiếp nhận tài trợ bằng tiền mặt: Cá nhân tiếp nhận tài trợ có trách nhiệm bảo quản an toàn tiền mặt nhận tài trợ; trường hợp chưa sử dụng có thể đem gửi vào tài khoản được mở riêng cho mục đích xã hội, từ thiện tại ngân hàng.

- Trường hợp tiếp nhận tài trợ bằng ngoại tệ để thực hiện các hoạt động xã hội, từ thiện trong nước: Cá nhân tiếp nhận tài trợ bán ngoại tệ cho ngân hàng thương mại và quản lý, sử dụng tiền Việt Nam để thực hiện các hoạt động xã hội, từ thiện theo quy định.

- Lãi tiền gửi sau khi trừ đi chi phí thanh toán được bổ sung tăng nguồn tài trợ.

- Lập Sổ tổng hợp ghi chép số liệu:

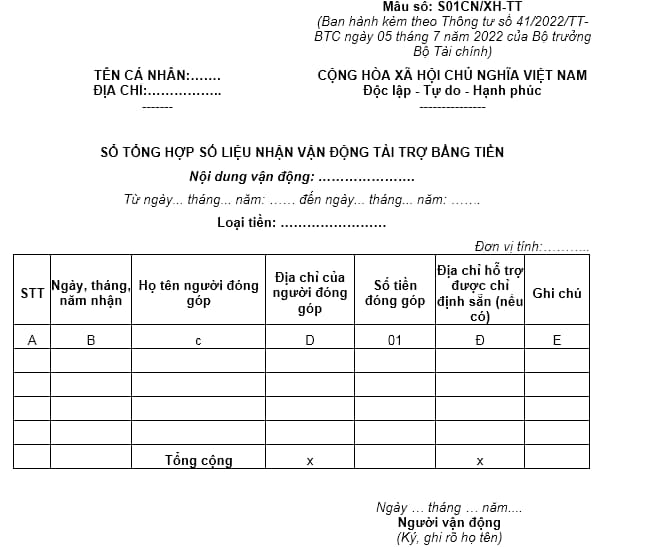

Phải thực hiện ghi chép các khoản đã tiếp nhận tài trợ bằng tiền của các nhà tài trợ theo thời gian đóng góp thực tế, bao gồm: thông tin của nhà tài trợ (như tên, địa chỉ,... ); số tiền đóng góp; hình thức đóng góp bao gồm đóng góp vào tài khoản tại ngân hàng, đóng góp bằng tiền mặt (trong đó chi tiết tiền Việt Nam, ngoại tệ); thời gian nhận đóng góp (trường hợp nhận đóng góp qua tài khoản ngân hàng, ghi theo ngày trên báo có của ngân hàng); địa chỉ nhận hỗ trợ (nếu nhà tài trợ chỉ định địa chỉ nhận hỗ trợ) và thông tin cần thiết khác (nếu có) theo mẫu “Sổ tổng hợp số liệu nhận vận động tài trợ bằng tiền” (mẫu số S01CN/XH-TT) quy định tại Phụ lục số 03 kèm theo Thông tư này.

...

Như vậy, dựa vào quy định trên thì cá nhân không được nhận tiền tài trợ cho mục đích xã hội, từ thiện vào chung tài khoản sử dụng chi tiêu cá nhân của người vận động. Trường hợp tiếp nhận bằng tiền thì cá nhân người vận động phải mở riêng tài khoản cho mục đích xã hội, từ thiện tại ngân hàng theo quy định.

Có được sử dụng tài khoản cá nhân để nhận tiền tài trợ chung không? Trường hợp tiếp nhận tài trợ bằng hiện vật được quy định như thế nào? (Hình từ Internet)

Trường hợp tiếp nhận tài trợ bằng hiện vật được quy định như thế nào?

Đối với quy định về việc tiếp nhận tài trợ bằng hiện vật thì tại điểm b khoản 4 Điều 10 Thông tư 41/2022/TT-BTC quy định cụ thể như sau:

Mở sổ ghi chép

...

4. Đối với khoản tiếp nhận từ các nhà tài trợ để thực hiện các hoạt động xã hội, từ thiện:

...

b) Trường hợp tiếp nhận tài trợ bằng hiện vật:

- Tùy theo điều kiện kho, bãi, khả năng bảo quản, vận chuyển, cá nhân người vận động quyết định việc tiếp nhận các khoản tài trợ bằng hiện vật.

- Khi tiếp nhận tài trợ bằng hiện vật, cá nhân người vận động phải chịu trách nhiệm bảo quản an toàn, phân phối kịp thời số hiện vật đến các địa chỉ cần hỗ trợ.

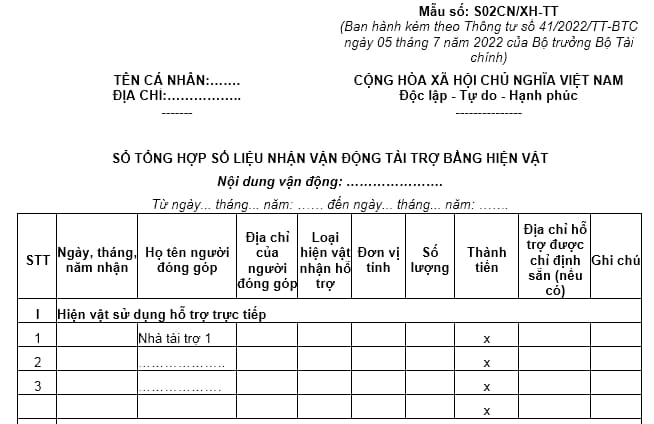

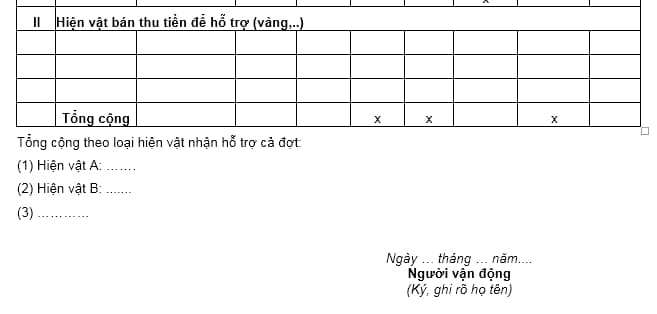

- Mở riêng “Sổ tổng hợp số liệu nhận vận động tài trợ bằng hiện vật”, trong đó ghi chép đầy đủ số hiện vật nhận tài trợ bao gồm ngày nhận, tên và địa chỉ người đóng góp, loại hiện vật, số lượng nhận, địa chỉ hỗ trợ chỉ định sẵn (nếu có) theo mẫu số S02CN/XH-TT quy định tại Phụ lục số 03 kèm theo Thông tư này.

Tại điểm b khoản 4 Điều 10 quy định về trường hợp tiếp nhận tài trợ bằng hiện vật cụ thể như sau:

- Tùy theo điều kiện kho, bãi, khả năng bảo quản, vận chuyển, cá nhân người vận động quyết định việc tiếp nhận các khoản tài trợ bằng hiện vật.

- Khi tiếp nhận tài trợ bằng hiện vật, cá nhân người vận động phải chịu trách nhiệm bảo quản an toàn, phân phối kịp thời số hiện vật đến các địa chỉ cần hỗ trợ.

- Mở riêng Sổ tổng hợp số liệu nhận vận động tài trợ bằng hiện vật, trong đó ghi chép đầy đủ số hiện vật nhận tài trợ bao gồm ngày nhận, tên và địa chỉ người đóng góp, loại hiện vật, số lượng nhận, địa chỉ hỗ trợ chỉ định sẵn (nếu có)

Mẫu biểu tổng hợp số liệu nhận vận động bằng tiền và hiện vật

Mẫu biểu tổng hợp số liệu nhận vận động bằng tiền

Tại Phụ lục 3 ban hành kèm theo Thông tư 41/2022/TT-BTC cung cấp mẫu biểu tổng hợp số liệu nhận vận động bằng tiền cụ thể như sau:

Tải Mẫu biểu tổng hợp số liệu nhận vận động bằng tiền: Tại đây.

Mẫu biểu tổng hợp số liệu nhận vận động bằng hiện vật

Tải Mẫu biểu tổng hợp số liệu nhận vận động bằng hiện vật: Tại đây.

Trên đây là một số thông tin chúng tôi cung cấp gửi tới bạn. Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phương án bố trí cán bộ công chức sau khi sáp nhập tỉnh trong đề án sáp nhập tỉnh theo Nghị quyết 1211?

- Điểm chuẩn đánh giá năng lực USSH 2024 Đại học KHXH và Nhân văn TPHCM? Lịch thi đánh giá năng lực trường ĐHQG TPHCM 2025?

- Đường cơ sở là gì? Xác định đường cơ sở của Việt Nam như thế nào? Lãnh hải có chiều rộng bao nhiêu tính từ đường cơ sở?

- Khối lượng mol là gì? Công thức tính khối lượng mol? Học sinh lớp 8 cần đạt yêu cầu gì khi học mol và tỉ khối của chất khí?

- Lịch thi tuyển sinh lớp 10 Bà Rịa Vũng Tàu 2025? Môn thi thứ 3 là Tiếng Anh? Phương thức tuyển sinh thế nào?