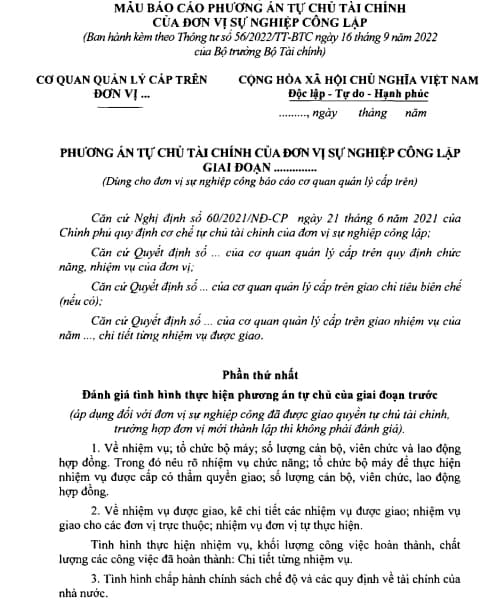

Mẫu báo cáo phương án tự chủ tài chính của đơn vị sự nghiệp công lập mới nhất năm 2022 theo Thông tư 56/2022/TT-BTC?

- Mới nhất mẫu báo cáo phương án tự chủ tài chính của đơn vị sự nghiệp công lập năm 2022 theo Thông tư 56/2022/TT-BTC?

- Xác định mức tự bảo đảm chi thường xuyên đối với đơn vị sự nghiệp công lập trong lĩnh vực đào tạo, giáo dục như thế nào?

- Xác định mức tự bảo đảm chi thường xuyên đối với đơn vị sự nghiệp công lập trong lĩnh vực y tế?

Mới nhất mẫu báo cáo phương án tự chủ tài chính của đơn vị sự nghiệp công lập năm 2022 theo Thông tư 56/2022/TT-BTC?

Căn cứ theo quy định tại Phụ lục 2 ban hành kèm theo Thông tư 56/2022/TT-BTC, mẫu báo cáo phương án tự chủ tài chính của đơn vị sự nghiệp công lập như sau:

Xem chi tiết và tải mẫu báo cáo phương án tự chủ tài chính của đơn vị sự nghiệp công lập: Tại đây.

Mẫu báo cáo phương án tự chủ tài chính của đơn vị sự nghiệp công lập mới nhất năm 2022 theo Thông tư 56/2022/TT-BTC? (Hình từ Internet)

Xác định mức tự bảo đảm chi thường xuyên đối với đơn vị sự nghiệp công lập trong lĩnh vực đào tạo, giáo dục như thế nào?

Căn cứ theo quy định tại Điều 5 Thông tư 56/2022/TT-BTC, quy định như sau:

- Các khoản thu xác định mức tự chủ tài chính (A) của đơn vị là tổng các khoản thu theo quy định tại điểm a khoản 2 Điều 4 Thông tư này, trong đó bao gồm:

+ Nguồn thu học phí theo quy định tại Nghị định 81/2021/NĐ-CP về cơ chế thu, quản lý học phí đối với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân và chính sách miễn, giảm học phí, hỗ trợ chi phí học tập; giá dịch vụ trong lĩnh vực giáo dục, đào tạo;

+ Nguồn ngân sách nhà nước cấp bù đối với các cơ sở giáo dục đào tạo và giáo dục nghề nghiệp để thực hiện chính sách miễn, giảm học phí quy định tại Nghị định 81/2021/NĐ-CP (căn cứ theo số lượng người thực tế đang học và dự kiến tuyển mới tại thời điểm xây dựng phương án xác định mức tự bảo đảm chi thường xuyên của đơn vị);

+ Nguồn thu từ cung cấp hoạt động dịch vụ sự nghiệp công thuộc danh mục dịch vụ sự nghiệp công sử dụng ngân sách nhà nước trong lĩnh vực giáo dục đào tạo, giáo dục nghề nghiệp (bao gồm cả nguồn thu từ ngân sách nhà nước đặt hàng hoặc đấu thầu cung cấp dịch vụ sự nghiệp công theo quy định).

- Các khoản chi xác định mức tự chủ tài chính (B) của đơn vị là tổng các khoản chi theo quy định tại điểm b khoản 2 Điều 4 Thông tư 56/2022/TT-BTC.

Bên cạnh đó, ví dụ cụ thể về việc xác định mức tự bảo đảm chi thường xuyên của đơn vị sự nghiệp công trong lĩnh vực giáo dục đào tạo, giáo dục nghề nghiệp tại Mục A Phụ lục số 1 ban hành kèm theo Thông tư 56/2022/TT-BTC.

Xem chi tiết ví dụ xác định mức tự bảo đảm chi thường xuyên của đơn vị sự nghiệp công trong lĩnh vực giáo dục đào tạo, giáo dục nghề nghiệp tại: Mục A Phụ lục số 1 ban hành kèm theo Thông tư 56/2022/TT-BTC

Xác định mức tự bảo đảm chi thường xuyên đối với đơn vị sự nghiệp công lập trong lĩnh vực y tế?

Theo quy định tại Điều 6 Thông tư 56/2022/TT-BTC, đơn vị sự nghiệp công trong lĩnh vực y tế - dân số xác định mức tự bảo đảm chi thường xuyên theo quy định tại Điều 4 Thông tư 56/2022/TT-BTC và các quy định sau:

- Các khoản thu xác định mức tự chủ tài chính (A) của đơn vị là tổng các khoản thu theo quy định tại điểm a khoản 2 Điều 4 Thông tư này, trong đó bao gồm:

+ Nguồn thu từ dịch vụ khám chữa bệnh do Quỹ bảo hiểm y tế chi trả và từ người bệnh chi trả theo quy định;

+ Nguồn thu từ cung cấp hoạt động dịch vụ sự nghiệp công thuộc danh mục dịch vụ sự nghiệp công sử dụng ngân sách nhà nước trong lĩnh vực y tế - dân số (bao gồm cả nguồn thu từ ngân sách nhà nước đặt hàng hoặc đấu thầu cung cấp dịch vụ sự nghiệp công theo quy định).

- Các khoản chi xác định mức tự chủ tài chính (B) của đơn vị là tổng các khoản chi theo quy định tại điểm b khoản 2 Điều 4 Thông tư này.

Theo đó, ví dụ cụ thể về việc xác định mức tự bảo đảm chi thường xuyên của đơn vị sự nghiệp công trong lĩnh vực y tế - dân số tại Mục B Phụ lục số 1 ban hành kèm theo Thông tư 56/2022/TT-BTC.

Xem chi tiết ví dụ xác định mức tự bảo đảm chi thường xuyên của đơn vị sự nghiệp công trong lĩnh vực y tế - dân số tại: Mục B Phụ lục số 1 ban hành kèm theo Thông tư 56/2022/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hội đồng đấu giá tài sản đưa ra kết luận thông qua hình thức nào? Hội đồng đấu giá tài sản có quyền dừng cuộc đấu giá khi nào?

- Thẩm quyền quyết định chủ trương đầu tư dự án PPP đối với rừng sản xuất từ 1.000 ha trở lên thuộc về cơ quan nào?

- Có được nhập khẩu giống cá chình Nhật Bản vào Việt Nam không? Hồ sơ đề nghị cấp phép nhập khẩu giống Cá chình Nhật Bản gồm những giấy tờ nào?

- Đặc trưng của bệnh tỵ thư ở ngựa là gì? Triệu chứng lâm sàng của ngựa khi mắc bệnh tỵ thư là gì?

- UBND cấp tỉnh phải phê duyệt kế hoạch cấp nước an toàn khu vực nông thôn cấp tỉnh trước ngày 30 tháng 6 đúng không?