Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu có được hoàn thuế tiêu thụ đặc biệt không?

- Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu có được hoàn thuế tiêu thụ đặc biệt không?

- Cơ sở xác định hàng hóa là nguyên liệu nhập khẩu được hoàn thuế tiêu thụ đặc biệt là gì?

- Mẫu công văn yêu cầu hoàn thuế tiêu thụ đặc biệt đối với hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu?

Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu có được hoàn thuế tiêu thụ đặc biệt không?

Việc hoàn thuế tiêu thụ đặc biệt được quy định tại Điều 6 Nghị định 108/2015/NĐ-CP như sau:

Hoàn thuế

Việc hoàn thuế tiêu thụ đặc biệt thực hiện theo quy định tại Điều 8 của Luật thuế tiêu thụ đặc biệt.

...

d) Hàng nhập khẩu đã nộp thuế tiêu thụ đặc biệt nhưng tái xuất khẩu ra nước ngoài được hoàn lại số thuế tiêu thụ đặc biệt đã nộp đối với số hàng xuất trả lại nước ngoài;

đ) Hàng tạm nhập khẩu để dự hội chợ, triển lãm, giới thiệu sản phẩm hoặc để phục vụ công việc khác trong thời hạn nhất định theo quy định của pháp luật và đã nộp thuế tiêu thụ đặc biệt, khi tái xuất khẩu được hoàn thuế.

Trường hợp hàng tạm nhập khẩu để tái xuất khẩu, nếu đã thực tái xuất khẩu trong thời hạn nộp thuế theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu thì không phải nộp thuế tiêu thụ đặc biệt tương ứng với số hàng thực tế đã tái xuất.

2. Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu được hoàn lại số thuế tiêu thụ đặc biệt đã nộp tương ứng với số nguyên liệu dùng để sản xuất hàng hóa thực tế xuất khẩu.

...

Theo đó, hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu được hoàn lại số thuế tiêu thụ đặc biệt đã nộp tương ứng với số nguyên liệu dùng để sản xuất hàng hóa thực tế xuất khẩu.

Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu có được hoàn thuế tiêu thụ đặc biệt không? (Hình từ Internet)

Cơ sở xác định hàng hóa là nguyên liệu nhập khẩu được hoàn thuế tiêu thụ đặc biệt là gì?

Căn cứ khoản 3 Điều 6 Nghị định 108/2015/NĐ-CP (được sửa đổi bởi khoản 2 Điều 1 Nghị định 14/2019/NĐ-CP):

Hoàn thuế

...

3. Thủ tục, hồ sơ, trình tự và thẩm quyền giải quyết hoàn thuế tiêu thụ đặc biệt:

...

b) Thủ tục, hồ sơ, trình tự và thẩm quyền giải quyết hoàn thuế tiêu thụ đặc biệt đối với hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu quy định tại khoản 2 Điều này được thực hiện như quy định về hoàn thuế nhập khẩu tại Điều 36 Nghị định số 134/2016/NĐ-CP ngày 01 tháng 9 năm 2016 của Chính phủ quy định chi tiết một số điều và biện pháp thi hành Luật thuế xuất khẩu, thuế nhập khẩu và các văn bản sửa đổi, bổ sung (nếu có).

Trường hợp tờ khai nhập khẩu có tiền thuế nhập khẩu, tiền thuế tiêu thụ đặc biệt đề nghị hoàn thì hồ sơ hoàn thuế nhập khẩu đồng thời là hồ sơ hoàn thuế tiêu thụ đặc biệt.

...

Và khoản 3 Điều 36 Nghị định 134/2016/NĐ-CP quy định như sau:

Hoàn thuế đối với hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã xuất khẩu sản phẩm

...

3. Cơ sở để xác định hàng hóa được hoàn thuế:

a) Tổ chức, cá nhân sản xuất hàng hóa xuất khẩu có cơ sở sản xuất hàng hóa xuất khẩu trên lãnh thổ Việt Nam; có quyền sở hữu hoặc quyền sử dụng đối với máy móc, thiết bị tại cơ sở sản xuất phù hợp với nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất hàng hóa xuất khẩu;

b) Trị giá hoặc lượng nguyên liệu, vật tư, linh kiện nhập khẩu được hoàn thuế là trị giá hoặc lượng nguyên liệu, vật tư, linh kiện nhập khẩu thực tế được sử dụng để sản xuất sản phẩm thực tế xuất khẩu;

c) Sản phẩm xuất khẩu được làm thủ tục hải quan theo loại hình sản xuất xuất khẩu;

d) Tổ chức, cá nhân trực tiếp hoặc ủy thác nhập khẩu hàng hóa, xuất khẩu sản phẩm.

Người nộp thuế có trách nhiệm kê khai chính xác, trung thực trên tờ khai hải quan về sản phẩm xuất khẩu được sản xuất từ hàng hóa nhập khẩu trước đây.

...

Theo đó, cơ sở để xác định hàng hóa là nguyên liệu nhập khẩu được hoàn thuế tiêu thụ đặc biệt là:

- Tổ chức, cá nhân sản xuất hàng hóa xuất khẩu có cơ sở sản xuất hàng hóa xuất khẩu trên lãnh thổ Việt Nam; có quyền sở hữu hoặc quyền sử dụng đối với máy móc, thiết bị tại cơ sở sản xuất phù hợp với nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất hàng hóa xuất khẩu;

- Trị giá hoặc lượng nguyên liệu, vật tư, linh kiện nhập khẩu được hoàn thuế là trị giá hoặc lượng nguyên liệu, vật tư, linh kiện nhập khẩu thực tế được sử dụng để sản xuất sản phẩm thực tế xuất khẩu;

- Sản phẩm xuất khẩu được làm thủ tục hải quan theo loại hình sản xuất xuất khẩu;

- Tổ chức, cá nhân trực tiếp hoặc ủy thác nhập khẩu hàng hóa, xuất khẩu sản phẩm.

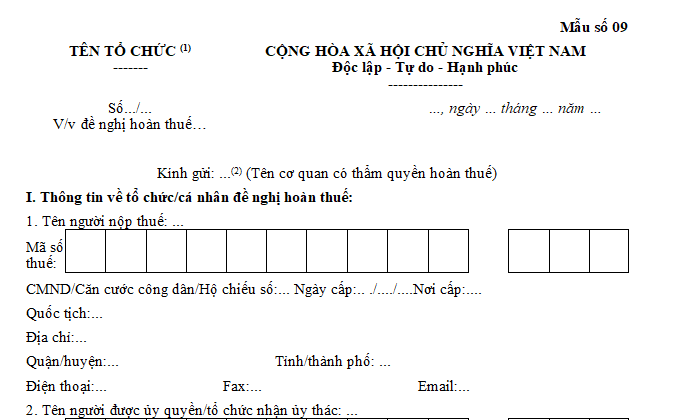

Mẫu công văn yêu cầu hoàn thuế tiêu thụ đặc biệt đối với hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu?

Như đã phân tích ở trên thì thủ tục, hồ sơ, trình tự và thẩm quyền giải quyết hoàn thuế tiêu thụ đặc biệt đối với hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu được thực hiện như quy định về hoàn thuế nhập khẩu tại Điều 36 Nghị định 134/2016/NĐ-CP.

Theo đó tại điểm a khoản 5 Điều 36 Nghị định 134/2016/NĐ-CP (được sửa đổi bởi khoản 18 Điều 1 Nghị định 18/2021/NĐ-CP) có quy định thì công văn yêu cầu hoàn thuế tiêu thụ đặc biệt đối với hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu được thực hiện theo Mẫu số 09 Phụ lục VII ban hành kèm theo Nghị định 18/2021/NĐ-CP.

TẢI VỀ Mẫu công văn yêu cầu hoàn thuế tiêu thụ đặc biệt đối với hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu biên bản thẩm định điều kiện kinh doanh dịch vụ karaoke (dịch vụ vũ trường) mới nhất hiện nay?

- Mẫu biên bản hội nghị tổng kết công tác Đảng cuối năm mới nhất? Tải mẫu biên bản hội nghị tổng kết công tác Đảng ở đâu?

- Người đại diện cố ý thực hiện giao dịch dân sự vượt quá phạm vi đại diện mà gây thiệt hại sẽ phải chịu trách nhiệm gì?

- Hướng dẫn tự đánh giá, xếp loại giáo viên theo chuẩn nghề nghiệp? Tải về Mẫu phiếu tự đánh giá mới nhất?

- Hành vi không kê khai giá với cơ quan nhà nước của tổ chức, cá nhân bị xử phạt hành chính bao nhiêu tiền?