Dựa vào tài liệu nào để đánh giá khái quát tình hình tài chính của doanh nghiệp? Mẫu bảng cân đối kế toán áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục?

- Dựa vào tài liệu nào để nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp theo quy định?

- Thông tin trình bày trên Báo cáo tài chính phải phản ánh trung thực, hợp lý tình hình tài chính của doanh nghiệp đúng không?

- Tải về file word mẫu bảng cân đối kế toán áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục?

Dựa vào tài liệu nào để nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp theo quy định?

Căn cứ tại điểm 1.1 khoản 1 Điều 112 Thông tư 200/2014/TT-BTC về hướng dẫn lập và trình bày Bảng cân đối kế toán năm:

Theo đó, xét trong trường hợp, doanh nghiệp đáp ứng giả định hoạt động liên tục thì:

Bảng cân đối kế toán là Báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định.

Số liệu trên Bảng cân đối kế toán cho biết toàn bộ giá trị tài sản hiện có của doanh nghiệp theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành các tài sản đó.

Căn cứ vào Bảng cân đối kế toán có thể nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.

Như vậy, dựa vào bảng cân đối kế toán có thể nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.

Dựa vào tài liệu nào để nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp theo quy định? (Hình từ Internet)

Thông tin trình bày trên Báo cáo tài chính phải phản ánh trung thực, hợp lý tình hình tài chính của doanh nghiệp đúng không?

Đối chiếu với quy định tại khoản 1 Điều 101 Thông tư 200/2014/TT-BTC về yêu cầu đối với thông tin trình bày trong Báo cáo tài chính:

Theo đó, thông tin trình bày trên Báo cáo tài chính phải phản ánh trung thực, hợp lý tình hình tài chính, tình hình và kết quả kinh doanh của doanh nghiệp.

Để đảm bảo sự trung thực, thông tin phải có 3 tính chất là đầy đủ, khách quan, không có sai sót.

- Thông tin được coi là đầy đủ khi bao gồm tất cả các thông tin cần thiết để giúp người sử dụng Báo cáo tài chính hiểu được bản chất, hình thức và rủi ro của các giao dịch và sự kiện. Đối với một số khoản mục, việc trình bày đầy đủ còn phải mô tả thêm các thông tin về chất lượng, các yếu tố và tình huống có thể ảnh hưởng tới chất lượng và bản chất của khoản mục.

- Trình bày khách quan là không thiên vị khi lựa chọn hoặc mô tả các thông tin tài chính. Trình bày khách quan phải đảm bảo tính trung lập, không chú trọng, nhấn mạnh hoặc giảm nhẹ cũng như có các thao tác khác làm thay đổi mức độ ảnh hưởng của thông tin tài chính là có lợi hoặc không có lợi cho người sử dụng Báo cáo tài chính.

- Không sai sót có nghĩa là không có sự bỏ sót trong việc mô tả hiện tượng và không có sai sót trong quá trình cung cấp các thông tin báo cáo được lựa chọn và áp dụng. Không sai sót không có nghĩa là hoàn toàn chính xác trong tất cả các khía cạnh, ví dụ, việc ước tính các loại giá cả và giá trị không quan sát được khó xác định là chính xác hay không chính xác. Việc trình bày một ước tính được coi là trung thực nếu giá trị ước tính được mô tả rõ ràng, bản chất và các hạn chế của quá trình ước tính được giải thích và không có sai sót trong việc lựa chọn số liệu phù hợp trong quá trình ước tính.

Lưu ý về một số các yêu cầu khác đối với thông tin trình bày trong Báo cáo tài chính (khoản 2, 3, 4, 5 Điều 101 Thông tư 200/2014/TT-BTC):

(1) Thông tin tài chính phải thích hợp để giúp người sử dụng Báo cáo tài chính dự đoán, phân tích và đưa ra các quyết định kinh tế.

(2) Thông tin tài chính phải được trình bày đầy đủ trên mọi khía cạnh trọng yếu. Thông tin được coi là trọng yếu trong trường hợp nếu thiếu thông tin hoặc thông tin thiếu chính xác có thể làm ảnh hưởng tới quyết định của người sử dụng thông tin tài chính của đơn vị báo cáo. Tính trọng yếu dựa vào bản chất và độ lớn, hoặc cả hai, của các khoản mục có liên quan được trình bày trên báo cáo tài chính của một đơn vị cụ thể.

(3) Thông tin phải đảm bảo có thể kiểm chứng, kịp thời và dễ hiểu.

(4) Thông tin tài chính phải được trình bày nhất quán và có thể so sánh giữa các kỳ kế toán; So sánh được giữa các doanh nghiệp với nhau.

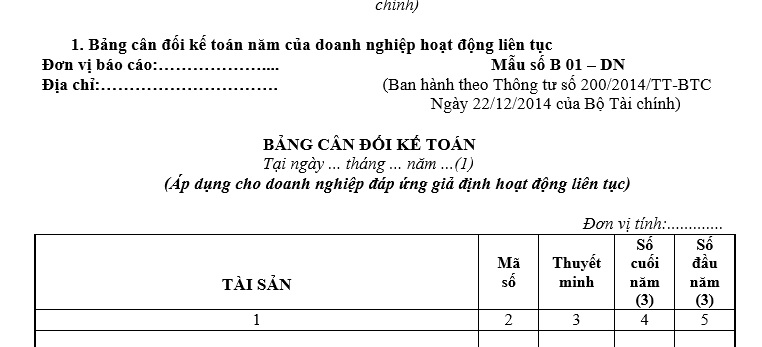

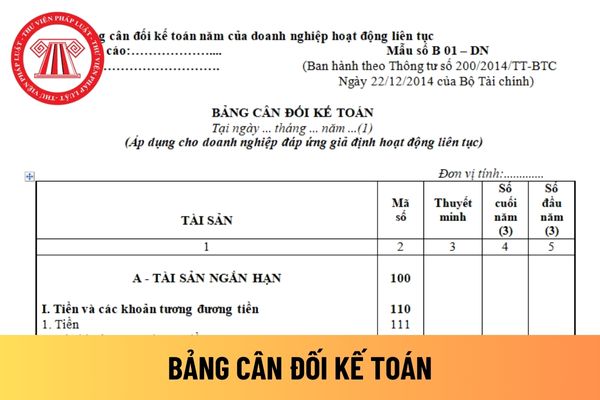

Tải về file word mẫu bảng cân đối kế toán áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục?

Mẫu bảng cân đối kế toán áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục là Mẫu số B 01-DN Phụ lục 2 ban hành theo Thông tư 200/2014/TT-BTC.

>>>> Tải về file word mẫu bảng cân đối kế toán áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục tại đây.

Lưu ý:

(1) Những chỉ tiêu không có số liệu được miễn trình bày nhưng không được đánh lại “Mã số” chỉ tiêu.

(2) Số liệu trong các chỉ tiêu có dấu (*) được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (...).

(3) Đối với doanh nghiệp có kỳ kế toán năm là năm dương lịch (X) thì “Số cuối năm“ có thể ghi là “31.12.X“; “Số đầu năm“ có thể ghi là “01.01.X“.

(4) Đối với người lập biểu là các đơn vị dịch vụ kế toán phải ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người lập biểu là cá nhân ghi rõ Số chứng chỉ hành nghề.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 19 thành viên Ủy ban Thường vụ Quốc hội khóa XV tại Nghị quyết 179/2025/QH15? Uỷ ban Thường vụ Quốc hội là gì?

- Mẫu Bản cam kết không dạy thêm học thêm mới nhất? Nội dung bản cam kết không dạy thêm, học thêm?

- Mức đóng đoàn phí công đoàn mới nhất 2025 theo Quyết định 1408/QĐ-TLĐ chi tiết là bao nhiêu?

- Mẫu viết đoạn văn, bài văn tả cảnh đẹp quê hương em lớp 4 điểm cao? Yêu cầu về nội dung giáo dục phổ thông ở cấp tiểu học?

- Đã có Nghị quyết 178/2025/QH15 về việc tổ chức các cơ quan của Quốc hội? Chức năng của Quốc hội?