Cách kiểm tra nợ xấu trên điện thoại chi tiết và chính xác nhất 2024? Nợ xấu thì có xóa được không?

Cách kiểm tra nợ xấu trên điện thoại chi tiết và chính xác nhất 2024?

Dưới dây là cách kiểm tra nợ xấu trên điện thoại bằng ứng dụng CIC:

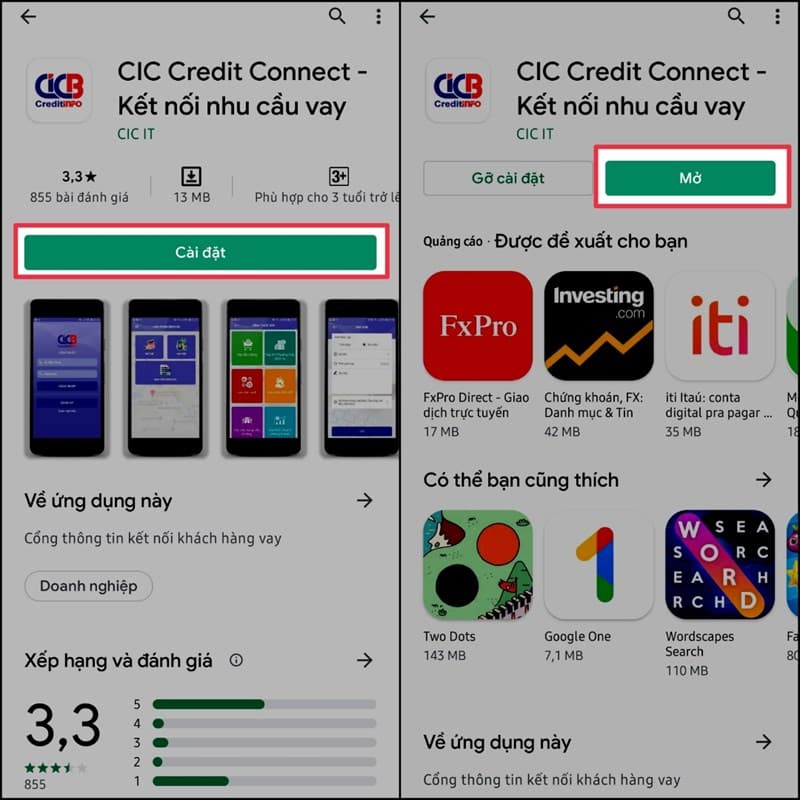

Bước 1: Tải ứng dụng CIC (Credit Connect) về smartphone của mình.

Sau khi tải xong bạn hãy Mở ứng dụng CIC mới vừa tải về điện thoại của bạn lên để tiến hành việc tra cứu nợ xấu.

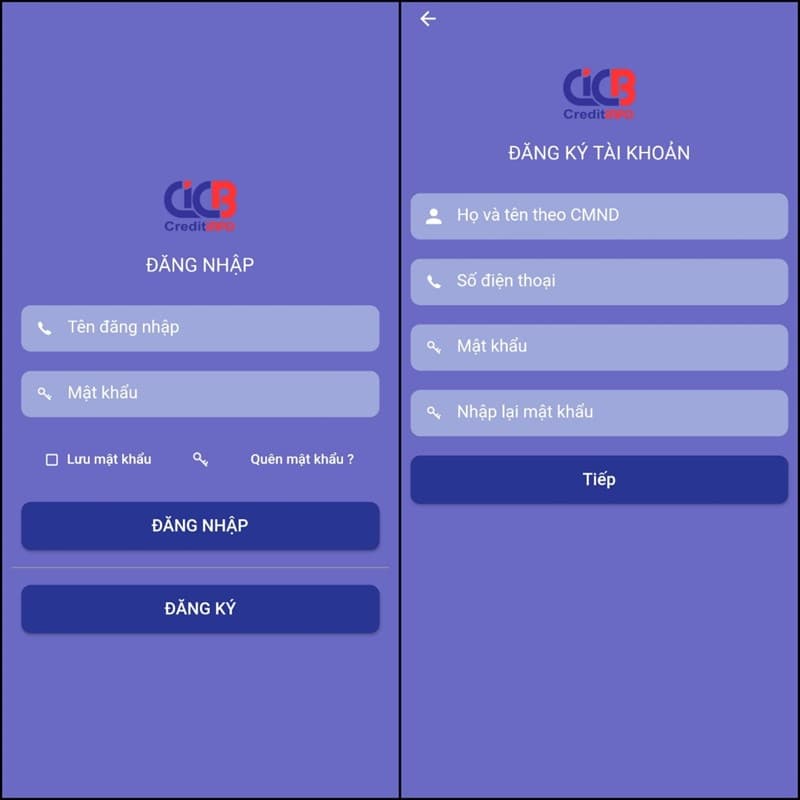

Bước 2: Nếu bạn đã có tài khoản hãy Đăng nhập, nếu chưa hãy chọn mục Đăng ký để tiến hành đăng ký thông tin tài khoản của mình.

Bước 3: Bạn sẽ phải chờ từ 1 đến 3 ngày để thông tin của mình được CIC xác nhận. Hệ thống sẽ gửi mail cho bạn về việc thông báo xác nhận thông tin.

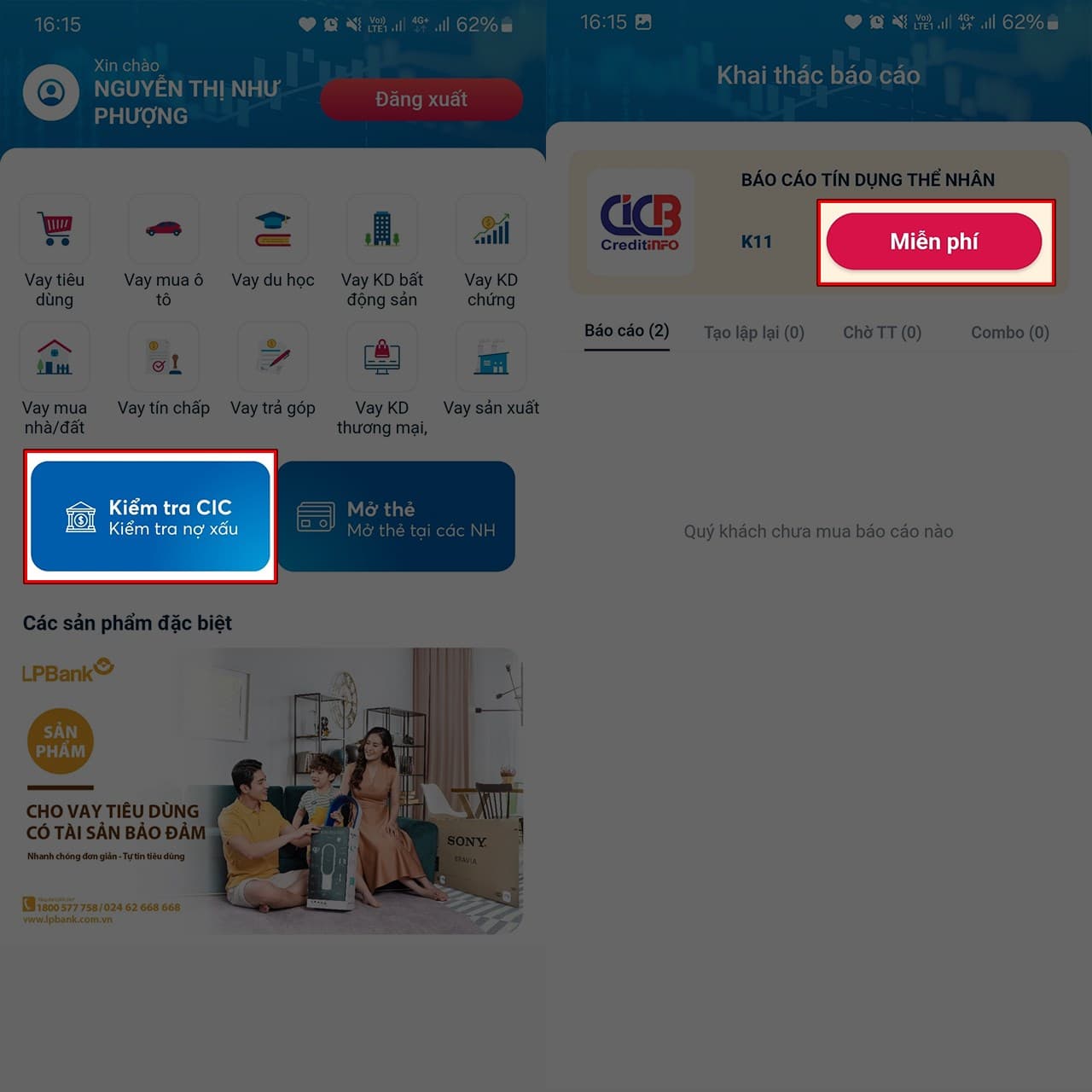

Sau khi thông tin đã được xác nhận, bạn hãy truy cập mục Kiểm tra CIC để kiểm tra về nợ xấu của bản thân nhé. Trong bản báo cáo bạn hãy lưu ý đến mục Mức độ rủi ro sau đó tiến hành đối chiếu thông tin bên dưới để xem mình có bị dính nợ xấu hay không nhé. Nếu chưa hiểu bạn hãy tham khảo ảnh phía dưới.

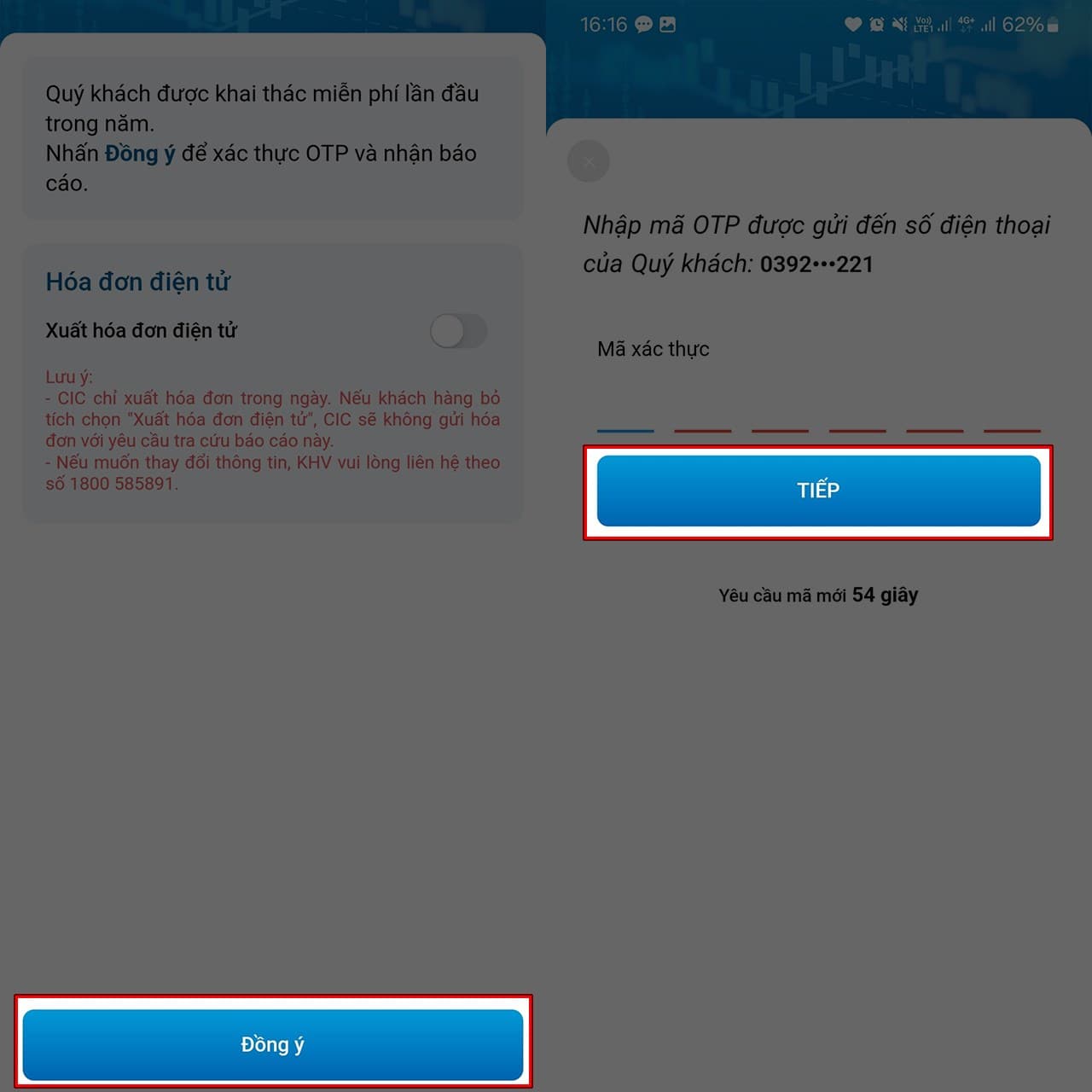

Bước 4: Chọn mục Báo cáo tín dụng thể nhân để tiến hành Kiểm tra nợ xấu cá nhân bằng CMND hoặc CCCD của mình. Mỗi khách hàng sẽ có 1 lượt miễn phí truy cập tra cứu đầu tiên trong năm, đến lần thứ 2 bạn sẽ phải thanh toán 22.000 đồng. Nhấn đồng ý để tiến hành kiểm tra.

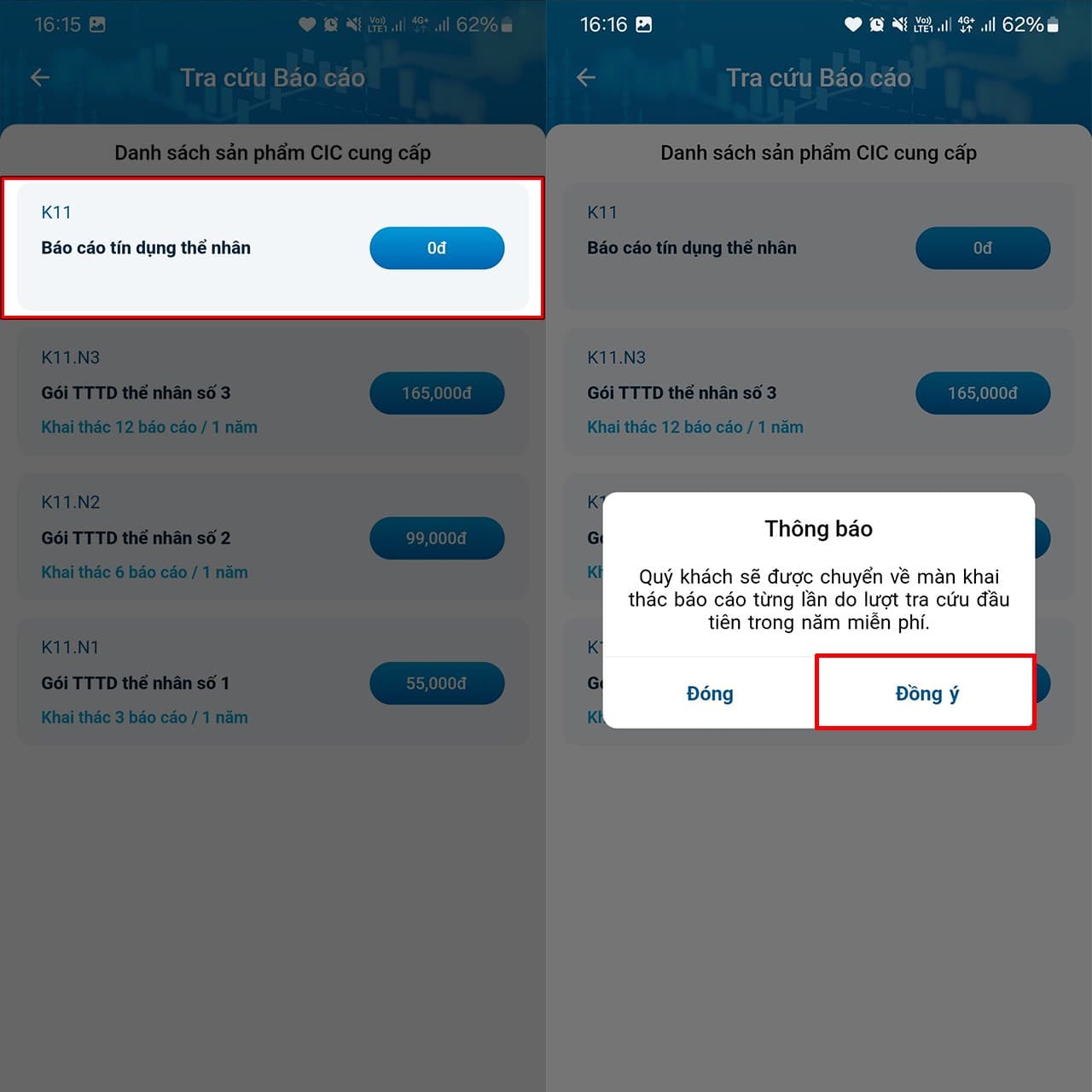

Bước 5: Hệ thống xác nhận và sẽ gửi mã OTP đến số điện thoại đăng ký tài khoản của bạn, hãy chờ và tiến hành nhập mã OTP vào để kiểm tra nợ xấu của bản thân mình tại nhà nhé.

Bước 6: Sau khi xác thực xong, báo cáo sẽ được gửi vào tài khoản của bạn. Nhấn vào mục báo cáo ngày gần nhất để xem báo cáo tín dụng của bản thân mình. Mẫu sẽ hiển thị như hình bên phải. Ngoài ra, bạn cũng có thể xem lại các báo cáo đã tra cứu trong những năm trước đó nữa.

Cách kiểm tra nợ xấu trên điện thoại chi tiết và chính xác nhất 2024? Nợ xấu thì có xóa được không? (Hình từ internet)

Nợ xấu thì có xóa được không?

Căn cứ tại khoản 2 Điều 7 Thông tư 03/2013/TT-NHNN quy định về cung cấp tín dụng như sau:

Cung cấp thông tin tín dụng

.....

2. Tổ chức tự nguyện thực hiện cung cấp cho CIC toàn bộ hoặc một phần Hệ thống chỉ tiêu thông tin tín dụng quy định tại Phụ lục kèm theo Thông tư này trên cơ sở thỏa thuận với CIC, đảm bảo nguyên tắc an toàn, bảo mật và các quy định khác của pháp luật

....

Đồng thời theo quy định tại khoản 1 Điều 11 Thông tư 03/2013/TT-NHNN về hạn chế khai thác thông tin tín dụng.

Hạn chế khai thác thông tin tín dụng

1. Thông tin tiêu cực về khách hàng vay chỉ được sử dụng để tạo lập sản phẩm thông tin tín dụng trong thời gian tối đa 05 năm, kể từ ngày kết thúc thông tin tiêu cực đó, trừ trường hợp pháp luật có quy định khác.

....

Như vậy, theo các quy định nêu trên, các tổ chức tín dụng sẽ thực hiện cung cấp cho Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) về thông tin tín dụng.

Trường hợp bên đi vay thuộc các nhóm nợ xấu được xem là thông tin tiêu cực thì thông tin nợ xấu liên quan đến tín dụng chỉ được sử dụng trong thời gian tối đa 5 năm sau khi đã giải quyết xong các khoản nợ xấu.

Tức là sau 05 năm kể từ ngày bên đi vay giải quyết xong các khoản nợ xấu, những đối tượng thuộc nhóm khoản nợ xấu được xóa nợ trên CIC đồng thời có thể được vay tiếp như các trường hợp đi vay thông thường,

Nhóm nợ nào được xem là nợ xấu theo quy định hiện nay?

Căn cứ theo quy định tại khoản 8 Điều 3 Thông tư 11/2021/TT-NHNN quy định Nợ xấu (NPL) là nợ thuộc các nhóm 3, 4 và 5

Căn cứ theo quy định tại khoản 1 Điều 10 Thông tư 11/2021/TT-NHNN, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện phân loại nợ (trừ các khoản trả thay theo cam kết ngoại bảng) theo 05 nhóm như sau:

Các nhóm nợ chưa bị xem là nợ xấu:

Nhóm 1 (Nợ đủ tiêu chuẩn) bao gồm:

- Khoản nợ trong hạn và được đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi đúng hạn;

- Khoản nợ quá hạn dưới 10 ngày và được đánh giá là có khả năng thu hồi đầy đủ nợ gốc và lãi bị quá hạn và thu hồi đầy đủ nợ gốc và lãi còn lại đúng thời hạn;

- Khoản nợ được phân loại vào nhóm 1 theo quy định tại khoản 2 Điều 10 Thông tư 11/2021/TT-NHNN.

Nhóm 2 (Nợ cần chú ý) bao gồm:

- Khoản nợ quá hạn đến 90 ngày.

Trừ khoản nợ quá hạn dưới 10 ngày và được đánh giá là có khả năng thu hồi đầy đủ nợ gốc và lãi bị quá hạn và thu hồi đầy đủ nợ gốc và lãi còn lại đúng thời hạn, khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN.

- Khoản nợ được điều chỉnh kỳ hạn trả nợ lần đầu còn trong hạn, trừ khoản nợ quy định tại điểm b khoản 2, khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN.

- Khoản nợ được phân loại vào nhóm 2 theo quy định tại khoản 2, khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN.

Các nhóm nợ được xem là nợ xấu:

Nhóm 3 (Nợ dưới tiêu chuẩn) bao gồm:

- Khoản nợ quá hạn từ 91 ngày đến 180 ngày, trừ khoản nợ quy định tại khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN

- Khoản nợ gia hạn nợ lần đầu còn trong hạn, trừ khoản nợ quy định tại điểm b khoản 2, khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN.

- Khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo thỏa thuận, trừ khoản nợ quy định tại khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN

-Khoản nợ thuộc một trong các trường hợp sau đây chưa thu hồi được trong thời gian dưới 30 ngày kể từ ngày có quyết định thu hồi:

+ Khoản nợ vi phạm quy định tại các khoản 1, 3, 4, 5, 6 Điều 126 Luật Các tổ chức tín dụng 2010 (đã sửa đổi, bổ sung Luật Các tổ chức tín dụng sửa đổi 2017);

+ Khoản nợ vi phạm quy định tại các khoản 1, 2, 3, 4 Điều 127 Luật Các tổ chức tín dụng 2010 (đã sửa đổi, bổ sung Luật Các tổ chức tín dụng sửa đổi 2017);

+ Khoản nợ vi phạm quy định tại các khoản 1, 2, 5 Điều 128 Luật Các tổ chức tín dụng 2010 (đã sửa đổi, bổ sung bởi Luật Các tổ chức tín dụng sửa đổi 2017);

- Khoản nợ trong thời hạn thu hồi theo kết luận thanh tra, kiểm tra;

- Khoản nợ phải thu hồi theo quyết định thu hồi nợ trước hạn của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài do khách hàng vi phạm thỏa thuận với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài chưa thu hồi được trong thời gian dưới 30 ngày kể từ ngày có quyết định thu hồi;

- Khoản nợ được phân loại vào nhóm 3 theo quy định tại khoản 2, khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN;

- Khoản nợ phải phân loại vào nhóm 3 theo quy định tại khoản 4 Điều 8 Thông tư 11/2021/TT-NHNN.

Nhóm 4 (Nợ nghi ngờ) bao gồm:

- Khoản nợ quá hạn từ 181 ngày đến 360 ngày, trừ khoản nợ quy định tại khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN

- Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn đến 90 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu, trừ khoản nợ quy định tại khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN

- Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai còn trong hạn, trừ khoản nợ quy định tại điểm b khoản 2, khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN

- Khoản nợ quy định tại điểm c(iv) khoản 1 Điều 10 Thông tư 11/2021/TT-NHNN chưa thu hồi được trong thời gian từ 30 ngày đến 60 ngày kể từ ngày có quyết định thu hồi;

- Khoản nợ phải thu hồi theo kết luận thanh tra, kiểm tra nhưng quá thời hạn thu hồi theo kết luận thanh tra, kiểm tra đến 60 ngày mà chưa thu hồi được;

- Khoản nợ phải thu hồi theo quyết định thu hồi nợ trước hạn của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài do khách hàng vi phạm thỏa thuận với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài chưa thu hồi được trong thời gian từ 30 ngày đến 60 ngày kể từ ngày có quyết định thu hồi;

- Khoản nợ được phân loại vào nhóm 4 theo quy định tại khoản 2, khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN

- Khoản nợ phải phân loại vào nhóm 4 theo quy định tại khoản 4 Điều 8 Thông tư 11/2021/TT-NHNN

Nhóm 5 (Nợ có khả năng mất vốn) bao gồm:

- Khoản nợ quá hạn trên 360 ngày;

- Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 91 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu;

- Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai;

- Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, trừ khoản nợ quy định tại điểm b khoản 2 Điều 10 Thông tư 11/2021/TT-NHNN

- Khoản nợ quy định tại điểm c(iv) khoản 1 Điều 10 Thông tư 11/2021/TT-NHNN chưa thu hồi được trên 60 ngày kể từ ngày có quyết định thu hồi;

- Khoản nợ phải thu hồi theo kết luận thanh tra, kiểm tra nhưng quá thời hạn thu hồi theo kết luận thanh tra, kiểm tra trên 60 ngày mà chưa thu hồi được;

- Khoản nợ phải thu hồi theo quyết định thu hồi nợ trước hạn của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài do khách hàng vi phạm thỏa thuận với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài chưa thu hồi được trên 60 ngày kể từ ngày có quyết định thu hồi;

- Khoản nợ của khách hàng là tổ chức tín dụng đang được kiểm soát đặc biệt, chi nhánh ngân hàng nước ngoài đang bị phong tỏa vốn và tài sản;

- Khoản nợ được phân loại vào nhóm 5 theo quy định tại khoản 3 Điều 10 Thông tư 11/2021/TT-NHNN;

- Khoản nợ phải phân loại vào nhóm 5 theo quy định tại khoản 4 Điều 8 Thông tư 11/2021/TT-NHNN

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mệnh Kim hợp xe màu gì 2025? Nam mệnh Kim hợp xe máy màu gì, hợp ô tô màu gì? Nữ mệnh Kim hợp xe máy màu gì, hợp ô tô màu gì?

- Từ năm 2025, không làm thủ tục đăng ký sang tên xe bị phạt bao nhiêu? Thời hiệu xử phạt bao lâu?

- 10 mẫu thiệp chúc mừng Ngày Thầy thuốc Việt Nam? Thiệp chúc mừng Ngày Thầy thuốc Việt Nam? Ngày Thầy thuốc có được nghỉ không?

- Mẫu hợp đồng mua bán nhà ở xã hội là nhà ở riêng lẻ mới nhất có file tải về? Bán nhà ở xã hội là nhà ở riêng lẻ sau thời hạn 5 năm có phải nộp tiền sử dụng đất?

- Thành phố thuộc tỉnh phải đáp ứng tiêu chuẩn gì theo Nghị quyết 1211? Cách tính điểm phân loại đơn vị hành chính thành phố thuộc tỉnh?