Báo cáo nghiệp vụ thuyết minh doanh thu dịch vụ viễn thông trong nước được lập theo mẫu báo cáo nào theo quy định hiện nay?

- Thuyết minh doanh thu dịch vụ viễn thông nhằm mục đích gì? Đối tượng nào cần phải thuyết minh doanh thu dịch vụ viễn thông?

- Thuyết minh doanh thu trong nước là thuyết minh các loại doanh thu nào?

- Báo cáo nghiệp vụ thuyết minh doanh thu trong nước được lập theo mẫu báo cáo nào theo quy định hiện nay?

Thuyết minh doanh thu dịch vụ viễn thông nhằm mục đích gì? Đối tượng nào cần phải thuyết minh doanh thu dịch vụ viễn thông?

Căn cứ Điều 1 Thông tư 21/2019/TT-BTTTT quy định về phạm vi điều chỉnh như sau:

Phạm vi điều chỉnh

1. Thông tư này quy định về thuyết minh doanh thu dịch vụ viễn thông, bao gồm các loại dịch vụ viễn thông phải thuyết minh doanh thu và chế độ báo cáo nghiệp vụ thuyết minh doanh thu phục vụ cho các hoạt động sau:

a) Quản lý nghiệp vụ viễn thông;

b) Xác định thị phần của doanh nghiệp viễn thông;

c) Thu, nộp phí quyền hoạt động viễn thông;

d) Tính khoản đóng góp của doanh nghiệp viễn thông vào Quỹ Dịch vụ viễn thông công ích Việt Nam.

2. Việc ghi nhận doanh thu dịch vụ viễn thông của các doanh nghiệp viễn thông được thực hiện theo quy định của pháp luật kế toán.

Bên cạnh đó, tại Điều 2 Thông tư 21/2019/TT-BTTTT quy định về đối tượng áp dụng như sau:

Đối tượng áp dụng

Thông tư này áp dụng đối với:

1. Cơ quan quản lý nhà nước sử dụng số liệu doanh thu dịch vụ viễn thông trong hoạt động quản lý.

2. Doanh nghiệp viễn thông (sau đây gọi tắt là doanh nghiệp).

Từ các quy định trên thì đối tượng phải thực hiện thuyết minh doanh thu dịch vụ viễn thông gồm Cơ quan quản lý nhà nước sử dụng số liệu doanh thu dịch vụ viễn thông trong hoạt động quản lý và doanh nghiệp viễn thông.

Việc cơ quan nhà nước hay doanh nghiệp viễn thông phải thuyết minh doanh thu dịch vụ viễn thông là nhằm để phục vụ cho các hoạt động như:

- Quản lý nghiệp vụ viễn thông;

- Xác định thị phần của doanh nghiệp viễn thông;

- Thu, nộp phí quyền hoạt động viễn thông;

- Tính khoản đóng góp của doanh nghiệp viễn thông vào Quỹ Dịch vụ viễn thông công ích Việt Nam.

Báo cáo nghiệp vụ thuyết minh doanh thu trong nước được lập theo mẫu báo cáo nào theo quy định hiện nay? (Hình từ Internet)

Thuyết minh doanh thu trong nước là thuyết minh các loại doanh thu nào?

Căn cứ khoản 1 Điều 3 Thông tư 21/2019/TT-BTTTT quy định về thuyết minh doanh thu trong nước như sau:

Quy định chung về thuyết minh doanh thu dịch vụ viễn thông

1. Doanh nghiệp viễn thông có trách nhiệm thuyết minh doanh thu dịch vụ viễn thông theo quy định của pháp luật kế toán đối với các loại doanh thu sau:

a) Doanh thu từ việc cung cấp dịch vụ viễn thông cho người sử dụng dịch vụ viễn thông (sau đây gọi là doanh thu khách hàng) (không bao gồm doanh thu quy định tại các điểm b, c và d khoản này);

b) Doanh thu từ việc cung cấp dịch vụ viễn thông cho các doanh nghiệp viễn thông trong nước (sau đây gọi là doanh thu trong nước);

c) Doanh thu từ việc cung cấp dịch vụ viễn thông cho các đối tác nước ngoài hoạt động ngoài lãnh thổ Việt Nam (sau đây gọi là doanh thu quốc tế);

d) Doanh thu từ việc cung cấp dịch vụ viễn thông công ích cho người sử dụng dịch vụ viễn thông là đối tượng thụ hưởng dịch vụ viễn thông công ích (sau đây gọi là doanh thu công ích).

...

Ngoài ra, tại khoản 1 Điều 5 Thông tư 21/2019/TT-BTTTT cũng quy định về thuyết minh doanh thu trong nước như sau:

Thuyết minh doanh thu trong nước và chênh lệch thanh toán trong nước

1. Thuyết minh doanh thu trong nước là thuyết minh các loại doanh thu sau đây:

a) Doanh thu từ việc cung cấp dịch vụ viễn thông cho doanh nghiệp viễn thông trong nước;

b) Doanh thu từ việc cho phép doanh nghiệp trong nước kết nối vào mạng viễn thông công cộng, dịch vụ viễn thông của mình.

...

Theo đó, thuyết minh doanh thu trong nước là thuyết minh đối với các khoản doanh thu từ việc cung cấp dịch vụ viễn thông cho các doanh nghiệp viễn thông trong nước.

Việc thuyết minh doanh thu trong nước được thực hiện đối với các loại doanh thu như:

- Doanh thu từ việc cung cấp dịch vụ viễn thông cho doanh nghiệp viễn thông trong nước;

- Doanh thu từ việc cho phép doanh nghiệp trong nước kết nối vào mạng viễn thông công cộng, dịch vụ viễn thông của mình.

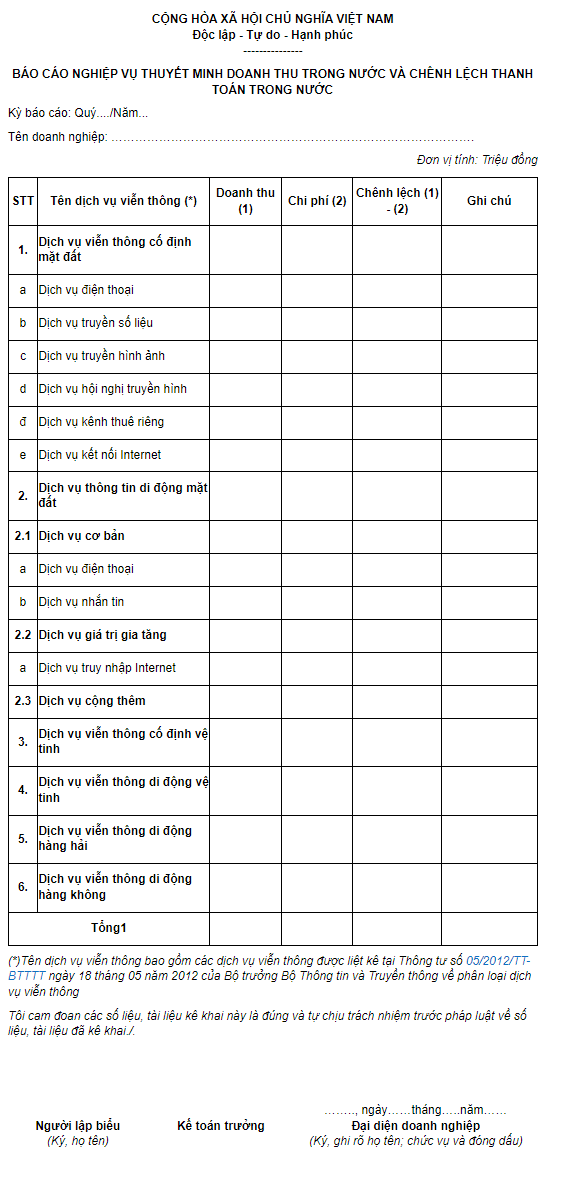

Báo cáo nghiệp vụ thuyết minh doanh thu trong nước được lập theo mẫu báo cáo nào theo quy định hiện nay?

Căn cứ khoản 4 Điều 5 Thông tư 21/2019/TT-BTTTT quy định về việc báo cáo nghiệp vụ thuyết minh doanh thu trong nước như sau:

Thuyết minh doanh thu trong nước và chênh lệch thanh toán trong nước

...

4. Doanh nghiệp viễn thông lập báo cáo nghiệp vụ thuyết minh doanh thu trong nước và chênh lệch thanh toán trong nước theo mẫu quy định tại Phụ lục 2 ban hành kèm theo Thông tư này

Dẫn chiếu Phụ lục 2 ban hành kèm theo Thông tư 21/2019/TT-BTTTT quy định về mẫu báo cáo nghiệp vụ thuyết minh doanh thu trong nước như sau:

PHỤ LỤC 2:

BÁO CÁO NGHIỆP VỤ THUYẾT MINH DOANH THU TRONG NƯỚC VÀ CHÊNH LỆCH THANH TOÁN TRONG NƯỚC

(Ban hành kèm theo Thông tư số 21/2019/TT-BTTTT ngày 31/12/2019 của Bộ trưởng Bộ Thông tin và Truyền thông)

Như vậy, doanh nghiệp viễn thông sẽ thực hiện báo cáo nghiệp vụ thuyết minh doanh thu trong nước theo mẫu báo cáo nêu trên trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Sắp xếp tổ chức Quân đội và cơ quan quân sự cấp huyện theo Kết luận 126-KL/TW do cơ quan nào nghiên cứu thực hiện?

- Đề án sáp nhập tỉnh có phải lấy ý kiến người dân không? Lấy ý kiến người dân thông qua hình thức nào?

- Mùng 1 tháng 2 âm lịch là ngày mấy dương, thứ mấy? Mùng 1 tháng 2 âm lịch có được nghỉ làm không?

- Thông tin sáp nhập các tỉnh thành Việt Nam được đề cập tại Kết luận 126-KL/TW năm 2025 thế nào?

- Mẫu Hướng dẫn bầu chi ủy chi bộ là mẫu nào? Tải mẫu Hướng dẫn nguyên tắc, thể lệ bầu cử chi ủy chi bộ?