hiểu là công cụ để người nộp thuế ghi chép thông tin liên quan đến hàng hóa và dịch vụ đã mua trong kỳ tính thuế, từ đó làm cơ sở cho việc lập tờ khai thuế.

Người nộp thuế cần kê khai đầy đủ các tiêu chí theo yêu cầu trên bảng kê hóa đơn, chứng từ liên quan đến hàng hóa và dịch vụ mua vào.

Lưu ý: Thông tin trên chỉ mang tính chất tham khảo

Lưu ý

kết của người chấp hành án. Đối với người chấp hành án là người từ đủ 14 tuổi đến dưới 16 tuổi thì bản cam kết của người đó phải có xác nhận của người đại diện;

d) Tài liệu khác có liên quan.

3. Trong thời hạn 07 ngày kể từ ngày triệu tập người chấp hành án, Ủy ban nhân dân cấp xã, đơn vị quân đội được giao giám sát, giáo dục người chấp hành án

pháp luật khác, phòng, chống quan liêu, tham nhũng; tổ chức thực hiện các biện pháp bảo vệ tài sản của cơ quan, tổ chức, bảo hộ tính mạng, tự do, danh dự, nhân phẩm, tài sản, các quyền và lợi ích hợp pháp khác của công dân; thực hiện các biện pháp quản lý dân cư trên địa bàn xã theo quy định của pháp luật;

- Quản lý và tổ chức sử dụng có hiệu quả

công tác của Chính phủ; lãnh đạo việc xây dựng chính sách và tổ chức thi hành pháp luật; phòng, chống quan liêu, tham nhũng, lãng phí.

- Lãnh đạo và chịu trách nhiệm về hoạt động của hệ thống hành chính nhà nước từ trung ương đến địa phương, bảo đảm tính thống nhất, thông suốt, liên tục của nền hành chính quốc gia.

- Trình Quốc hội phê chuẩn đề nghị

chính gần nhất được kiểm toán;

e) Tài liệu chứng minh công ty có đủ nguồn để mua lại cổ phiếu;

g) Tài liệu chứng minh đáp ứng các điều kiện để được mua lại cổ phiếu của chính mình theo quy định của pháp luật trong trường hợp công ty đại chúng thuộc ngành, nghề đầu tư kinh doanh có điều kiện.

2. Báo cáo về việc mua lại cổ phiếu bao gồm các nội dung

tại khoản 7 Điều 8 Luật Quản lý thuế 2019, bao gồm:

(a) Hướng dẫn, hỗ trợ để người nộp thuế, tổ chức cung cấp dịch vụ về giao dịch điện tử trong lĩnh vực thuế, ngân hàng và các tổ chức liên quan thực hiện giao dịch điện tử trong lĩnh vực thuế;

(b) Xây dựng, quản lý, vận hành hệ thống tiếp nhận và xử lý dữ liệu thuế điện tử bảo đảm an ninh, an toàn

Vé điện tử là gì? Hóa đơn điện tử có bao gồm vé điện tử?

Vé điện tử là gì?

Vé điện tử là một loại vé được phát hành và lưu trữ dưới dạng dữ liệu điện tử thay vì bản in giấy truyền thống. Vé điện tử thường được sử dụng trong các lĩnh vực như vận tải (vé máy bay, tàu hỏa, xe buýt), giải trí (vé xem phim, sự kiện, hòa nhạc), và các dịch vụ khác

Xin chào ban biên tập Thư Viện Pháp Luật, cho hỏi phòng kinh tế hạ tầng có được bố trí kế toán trưởng không? Trách nhiệm và quyền của kế toán trưởng được quy định như thế nào? Những ai thì không được làm kế toán? Xin cảm ơn!

Xin chào ban biên tập Thư Viện Pháp Luật, cho tôi hỏi trong đơn vị kế toán thì có bao nhiêu người thì được bổ nhiệm làm kế toán trưởng, có thể bổ nhiệm nhiều hơn một kế toán trưởng tại cùng một đơn vị được hay không? Mong được giải đáp, xin cảm ơn!

Xin chào ban biên tập, cho tôi hỏi bệnh viện công lập đảm bảo chi thường xuyên thì kế toán trưởng và trưởng phòng kế toán là cùng một người đảm nhiệm có được không? Cho tôi hỏi thêm là trách nhiệm và quyền kế toán trưởng gồm những gì?

Cho tôi hỏi Chủ tịch Hội đồng quản trị có bắt buộc phải thông qua nghị quyết, quyết định của Hội đồng quản trị không? Tôi là thành viên trong ban Hội đồng quản trị. Tôi muốn biết Chủ tịch hội đồng quản trị cần thông qua nghị quyết của hội đồng quản trị không? Mong được giải đáp,

ban, tuân thủ các quy định liên quan đến bảo vệ bí mật nhà nước trong lĩnh vực kế hoạch và đầu tư;

- Chia sẻ thông tin về các hoạt động của Hội đồng điều phối vùng Đồng bằng sông Cửu Long giai đoạn 2021-2025 và hỗ trợ sự tham gia của Ủy ban trong các hoạt động phát triển kinh tế - xã hội vùng;

- Hỗ trợ chuẩn bị các chương trình và dự án, kể cả vận

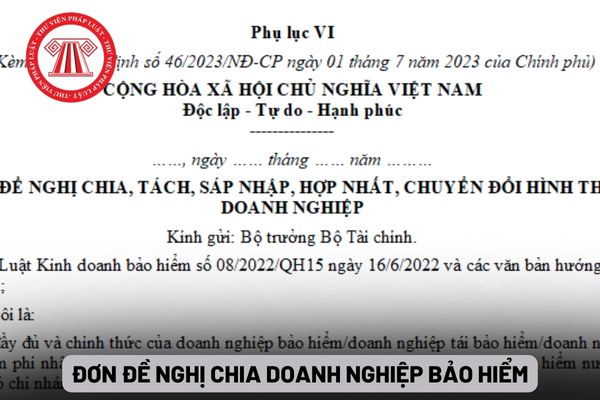

liền kề trước năm xin sáp nhập của doanh nghiệp bảo hiểm.

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp bảo hiểm dự kiến được thành lập sau khi sáp nhập doanh nghiệp đáp ứng các quy định tại khoản 1 Điều này.

Đơn đề nghị sáp nhập doanh nghiệp bảo hiểm theo quy định mới nhất? Tải Đơn ở đâu?

Đơn đề nghị sáp nhập doanh nghiệp bảo

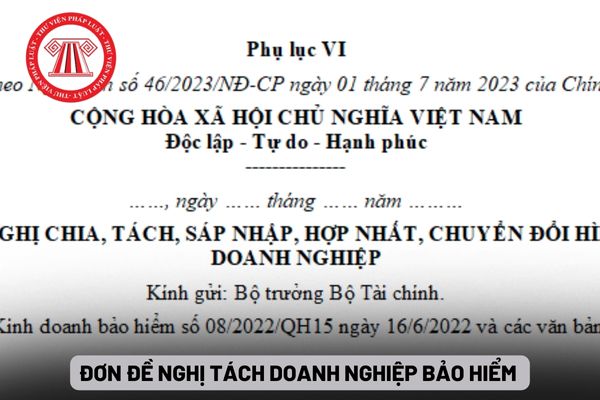

viên) góp vốn, vốn điều lệ và cơ cấu vốn điều lệ của doanh nghiệp tái bảo hiểm hình thành sau khi tách doanh nghiệp tái bảo hiểm;

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định giá trị tài sản phân chia cho các bên;

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp tái bảo hiểm dự kiến được thành lập sau khi tách

định giá phần vốn góp;

- Bản sao từ sổ gốc hoặc được chứng thực của báo cáo tài chính đã được kiểm toán cho 03 năm liền kề trước năm xin hợp nhất với doanh nghiệp bảo hiểm.

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp bảo hiểm dự kiến được thành lập sau khi hợp nhất hình thức doanh nghiệp đáp ứng các quy định tại khoản 1 Điều

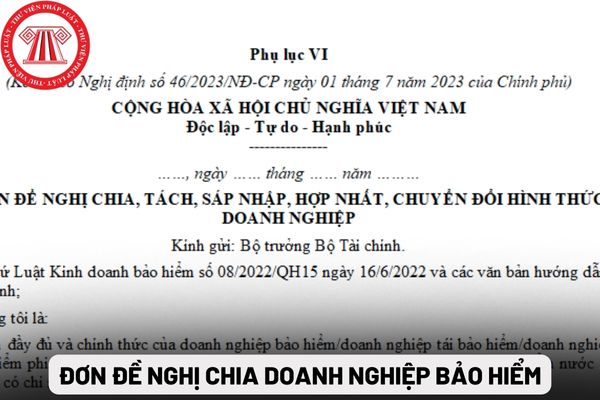

hiểm hình thành sau khi chia doanh nghiệp bảo hiểm;

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định giá trị tài sản phân chia cho các bên;

- Bản sao từ sổ gốc hoặc được chứng thực của báo cáo tài chính đã được kiểm toán cho 03 năm liền kề trước năm xin chia với doanh nghiệp bảo hiểm.

- Các tài liệu chứng minh tổ chức, cá nhân góp

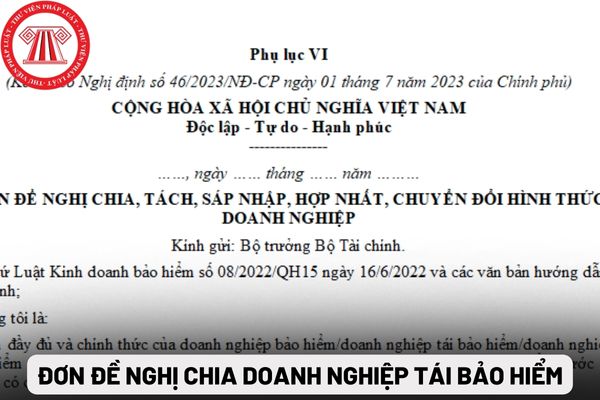

thành sau khi chia doanh nghiệp tái bảo hiểm;

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định giá trị tài sản phân chia cho các bên;

- Bản sao từ sổ gốc hoặc được chứng thực của báo cáo tài chính đã được kiểm toán cho 03 năm liền kề trước năm xin chia với doanh nghiệp tái bảo hiểm.

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn

cấu vốn điều lệ của doanh nghiệp tái bảo hiểm hình thành sau khi tách doanh nghiệp bảo hiểm;

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định giá trị tài sản phân chia cho các bên;

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp tái bảo hiểm dự kiến được thành lập sau khi tách doanh nghiệp đáp ứng các quy định

cấu vốn điều lệ của doanh nghiệp tái bảo hiểm hình thành sau khi chia doanh nghiệp bảo hiểm;

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định giá trị tài sản phân chia cho các bên;

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp tái bảo hiểm dự kiến được thành lập sau khi chia doanh nghiệp đáp ứng các quy định

chính đã được kiểm toán cho 03 năm liền kề trước năm xin hợp nhất với doanh nghiệp tái bảo hiểm.

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp tái bảo hiểm dự kiến được thành lập sau khi hợp nhất hình thức doanh nghiệp đáp ứng các quy định tại khoản 1 Điều này.

Việc hợp nhất doanh nghiệp tái bảo hiểm phải đáp ứng các điều kiện

Tải về Mẫu số 01-1/HT: Bảng kê hóa đơn, chứng từ hàng hoá, dịch vụ mua vào? Mục đích của bảng kê là gì?

12:22 | 04/11/2024

Tải về Mẫu số 01-1/HT: Bảng kê hóa đơn, chứng từ hàng hoá, dịch vụ mua vào? Mục đích của bảng kê là gì?

12:22 | 04/11/2024

.png)