Mẫu sổ chi tiết thanh toán các khoản nợ phải trả áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay?

Mẫu sổ chi tiết thanh toán các khoản nợ phải trả áp dụng đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số S05 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu sổ chi tiết thanh toán các khoản nợ phải trả áp dụng đối với

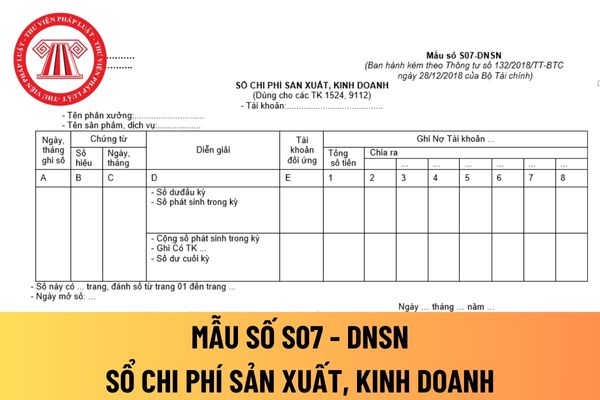

Mẫu sổ chi phí sản xuất, kinh doanh áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu sổ chi phí sản xuất, kinh doanh áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S07 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Lưu ý: Mẫu này áp dụng cho các TK 1524, 9112

Tải về

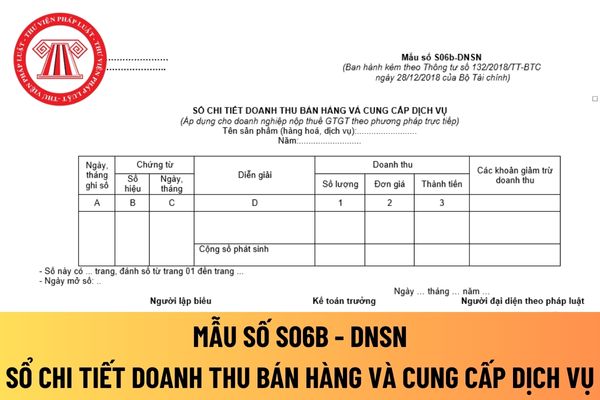

Mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp mới nhất?

Mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp được hướng dẫn tại Mẫu số S06b - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC

Mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ áp dụng với doanh nghiệp siêu nhỏ mới nhất hiện nay?

Mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ áp dụng với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số S1 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ áp dụng với doanh nghiệp

Báo cáo tài chính của doanh nghiệp siêu nhỏ có những nội dung gì?

Căn cứ theo khoản 2 Điều 12 Thông tư 132/2018/TT-BTC quy định như sau:

"Điều 12. Mục đích của báo cáo tài chính

1. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh của doanh nghiệp siêu nhỏ, đáp ứng yêu cầu quản lý của chủ doanh nghiệp

Cách viết mẫu cam kết 08 thuế thu nhập cá nhân? Tải về mẫu cam kết thuế TNCN mới nhất hiện nay?

Mẫu bản cam kết thuế thu nhập cá nhân áp dụng khi cá nhân nhận thu nhập và ước tính tổng thu nhập trong năm dương lịch chưa đến mức chịu thuế TNCN là Mẫu số 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC

Tải về Bản cam kết thuế thu nhập cá

cứ vào Điều 9 Thông tư 111/2013/TT-BTC Hướng dẫn Luật thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành có nêu người phụ thuộc gồm những đối tượng sau:

Các khoản giảm trừ

...

1. Giảm trừ gia cảnh

...

d) Người phụ thuộc bao gồm:

d.1) Con: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con

Lương bao nhiêu thì phải đóng thuế thu nhập cá nhân năm 2024?

Căn cứ theo quy định tại Điều 2 Thông tư 111/2013/TT-BTC có nêu rõ như sau:

Các khoản thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và

Hai vợ chồng có thể đăng ký cùng một người phụ thuộc là con chung để giảm trừ thuế thu nhập cá nhân hay không?

Tại tiết c.2.4 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định:

Các khoản giảm trừ

1. Giảm trừ gia cảnh

...

c) Nguyên tắc tính giảm trừ gia cảnh

...

c.2.4) Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người

Mẫu sổ theo dõi thuế giá trị gia tăng được khấu trừ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất?

Mẫu sổ theo dõi thuế giá trị gia tăng được khấu trừ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ được hướng dẫn tại Mẫu số S08 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải

Mẫu sổ theo dõi thuế GTGT được khấu trừ dành cho doanh nghiệp siêu nhỏ theo quy định mới nhất hiện nay?

Mẫu sổ theo dõi thuế GTGT được khấu trừ dành cho doanh nghiệp siêu nhỏ hiện nay được quy định tại Mẫu số S08-DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC:

Tải Mẫu sổ theo dõi thuế GTGT được khấu trừ dành cho doanh nghiệp siêu nhỏ: tại

đồng/tháng (132 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Hai người lao động là anh em ruột đều phải nuôi dưỡng bố mẹ già thì tính giảm trừ gia cảnh như thế nào?

Căn cứ tại tiết c.2.4 khoản c Điều 9 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản giảm trừ

c) Nguyên tắc tính giảm trừ gia cảnh

...

c

Một cá nhân có thể đăng ký nhiều người phụ thuộc để được giảm trừ gia cảnh khi tính thuế thu nhập cá nhân không?

Theo quy định tại tiết c.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC về nguyên tắc giảm trừ gia cảnh cho người phụ thuộc như sau:

Các khoản giảm trừ

...

1. Giảm trừ gia

phụ thuộc

Đăng ký người phụ thuộc lần đầu được quy định như thế nào?

Căn cứ theo điểm h.2.1.1.1 khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định về đăng ký người phụ thuộc lần đầu như sau:

"h.2.1.1.1) Đăng ký người phụ thuộc lần đầu:

Người nộp thuế có thu nhập từ tiền lương, tiền công đăng ký người phụ thuộc theo mẫu ban hành kèm theo văn bản

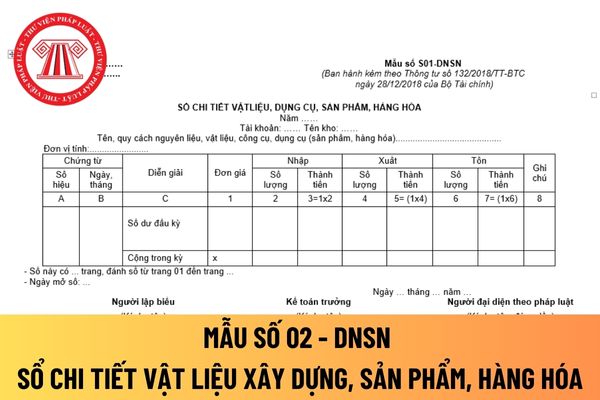

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp siêu nhỏ mới nhất?

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số S02 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng

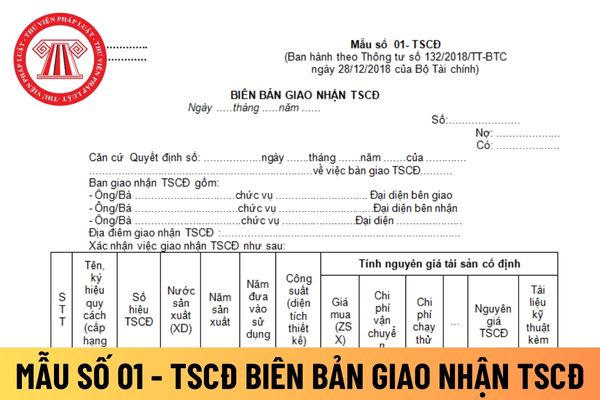

Mẫu biên bản giao nhận tài sản cố định áp dụng cho doanh nghiệp siêu nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu biên bản giao nhận tài sản cố định áp dụng cho doanh nghiệp siêu nhỏ mới nhất hiện nay được hướng dẫn theo Mẫu số 01- TSCĐ ban hành theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu biên bản giao nhận tài sản cố định áp dụng cho

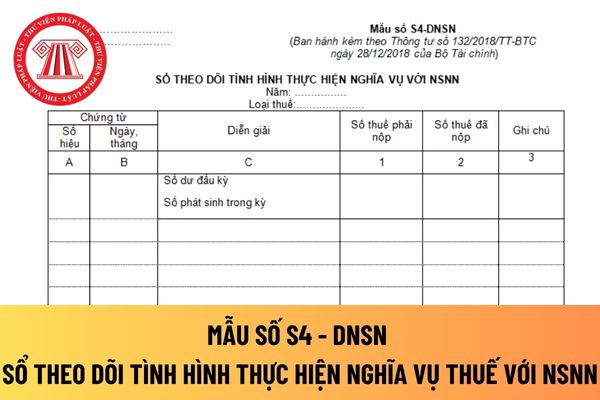

Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN của doanh nghiệp siêu nhỏ mới nhất hiện nay?

Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN của doanh nghiệp siêu nhỏ được hướng dẫn Mẫu số S4 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN của doanh

Mẫu bảng cân đối tài khoản dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính theo thu nhập mới nhất?

Hiện nay, Mẫu bảng cân đối tài khoản dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính theo thu nhập được quy định tại Mẫu số F01- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC, cụ thể như sau:

Tải bảng cân

Người lao động làm part-time có bị khấu trừ thuế thu nhập cá nhân không?

Theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định khấu trừ thuế như sau:

"Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác

Người phụ thuộc và mức giảm trừ gia cảnh đối với người phụ thuộc được quy định như thế nào?

Căn cứ điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định về người phụ thuộc như sau:

Các khoản giảm trừ

...

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu

Mẫu sổ chi tiết thanh toán các khoản nợ phải trả áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay?

10:27 | 18/11/2023

Mẫu sổ chi tiết thanh toán các khoản nợ phải trả áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay?

10:27 | 18/11/2023