Tôi có thắc mắc muốn nhờ giải đáp như sau: lịch tiếp công dân thường xuyên của Bộ Kế hoạch và Đầu tư là vào những ngày nào? Người tiếp công dân của Bộ Kế hoạch và Đầu tư có trách nhiệm gì? Câu hỏi của anh T.Q.N từ Tây Ninh.

Xin hỏi, Bí thư Thành ủy Thành phố Hồ Chí Minh đồng thời là Trưởng Đoàn đại biểu Quốc hội thành phố tiếp dân định kỳ mấy lần trong tháng? Địa điểm tiếp dân của Bí thư Thành ủy ở đâu? Câu hỏi của anh H.D (Quận 7, TP.HCM).

Xin hỏi, đã có quy chế tiếp công dân, giải quyết khiếu nại, tố cáo và kiểm sát việc giải quyết khiếu nại, tố cáo trong hoạt động tư pháp phải không? anh Vinh Thái - Thanh Hóa

Tôi muốn được hỏi về quy trình giảm trừ mức đóng trong gia hạn thẻ BHYT theo hộ gia đình theo Quyết định 1187/QĐ-BHXH? Mong sớm nhận được phản hồi. Xin cảm ơn.

Tôi có câu hỏi thắc mắc là theo quy định hiện nay thì người tiếp công dân của Cục Bảo vệ thực vật có trách nhiệm như thế nào khi tiếp công dân đến khiếu nại? Câu hỏi của anh Minh Nhật đến từ Quảng Ninh.

dung tố cáo thì phải làm gì?

Căn cứ theo khoản 2 Điều 7 Luật Tiếp công dân 2013 quy định như sau:

Quyền và nghĩa vụ của người đến khiếu nại, tố cáo, kiến nghị, phản ánh

...

2. Khi đến nơi tiếp công dân, người khiếu nại, tố cáo, kiến nghị, phản ánh có các nghĩa vụ sau đây:

a) Nêu rõ họ tên, địa chỉ hoặc xuất trình giấy tờ tùy thân, giấy ủy quyền

Cho tôi hỏi, Cơ quan điều tra của Công an nhân dân phải tổ chức trực ban hình sự 24/24 giờ để tiếp nhận những thông tin gì? Cán bộ làm công tác trực ban hình sự có tiếp nhận các thông tin do cá nhân trực tiếp đến phản ánh không? Câu hỏi của anh Quang Nhật tại Đà Lạt.

Mặt bằng giá thị trường được phản ánh thông qua chỉ số gì? Ai có thẩm quyền quyết định chủ trương bình ổn giá khi có biến động về mặt bằng giá thị trường? Thời hạn áp dụng các biện pháp bình ổn giá được quy định ra sao?

Tỷ suất chiết khấu được sử dụng để tính lợi ích thuế giảm trừ do khấu hao có thể được cân nhắc xác định trên cơ sở gì? Tỷ suất chiết khấu tài sản vô hình theo phương pháp thu nhập cần phản ánh được điều gì?

811 là tài khoản gì? Kết cấu và nội dung phản ánh của tài khoản 811 theo Thông tư 200 được quy định như thế nào? Hướng dẫn phương pháp kế toán tài khoản 811 theo Thông tư 200/2014/TT-BTC chi tiết nhất?

Sử dụng hóa đơn phản ánh không đúng giá trị thực tế phát sinh là hành vi sử dụng không hợp pháp hóa đơn? Sử dụng không hợp pháp hóa đơn để hạch toán hàng hóa có phải là hành vi trốn thuế? Sử dụng không hợp pháp hóa đơn bị phạt cao nhất bao nhiêu tiền?

Phim dán nhãn 18+ là gì? Dựa trên các tiêu chí nào để phân loại một bộ phim là phim dán nhãn 18+? Phổ biến phim 18+ nhưng không dán nhãn 18+ rạp chiếu phim bị xử phạt bao nhiêu tiền theo quy định pháp luật?

phản ánh tổng quát tình hình tăng giảm và hiện có về tài sản và nguồn vốn của đơn vị trong kỳ báo cáo và từ đầu năm đến cuối kỳ báo cáo.

Mẫu Bảng cân đối phát sinh tài khoản (Mẫu số F01 - DNN) được lập và gửi kèm theo Báo cáo tài chính gửi cơ quan thuế.

Theo đó, số liệu trên Bảng cân đối tài khoản là căn cứ để kiểm tra việc ghi chép trên sổ kế toán

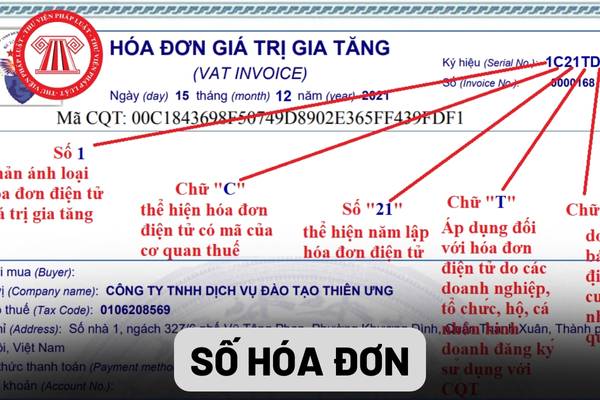

Số hóa đơn là gì? Chữ ký của người bán hàng có bắt buộc phải ký hóa đơn khi xuất hóa đơn không? Ký hiệu mẫu số hóa đơn điện tử được quy định như thế nào? Câu hỏi đến từ anh T.L ở Long Thành.

Trách nhiệm của Thanh tra Chính phủ trong việc xây dựng, quản lý và khai thác cơ sở dữ liệu quốc gia về công tác tiếp công dân, xử lý đơn, giải quyết khiếu nại, tố cáo, kiến nghị, phản ánh?

Căn cứ vào Điều 10 Nghị định 55/2022/NĐ-CP quy định như sau:

Trách nhiệm của Thanh tra Chính phủ

1. Tổ chức xây dựng, vận hành hạ tầng kỹ thuật, quản trị

, quyền hạn của người tiếp công dân khi được giao như sau:

Nhiệm vụ, quyền hạn của người tiếp công dân khi được giao

1. Người tiếp công khi được giao có nhiệm vụ:

a) Lắng nghe, giải thích, hướng dẫn, ghi chép đầy đủ nội dung tiếp công dân theo quy định;

b) Đối với công dân đến khiếu nại, tố cáo, kiến nghị, phản ánh có nội dung thuộc thẩm quyền giải

Anh có thắc mắc: Cổ phần trúng đấu giá là gì? Hồ sơ đăng ký cổ phần trúng đấu giá của doanh nghiệp cổ phần hóa nộp cho VSDC bao gồm các tài liệu gì theo quy định? Anh cảm ơn. - câu hỏi của anh T. (Hà Giang)

Lịch tiếp công dân thường xuyên của Bộ Kế hoạch và Đầu tư là vào những ngày nào? Người tiếp công dân có trách nhiệm gì?

11:32 | 27/10/2023

Lịch tiếp công dân thường xuyên của Bộ Kế hoạch và Đầu tư là vào những ngày nào? Người tiếp công dân có trách nhiệm gì?

11:32 | 27/10/2023