với hành vi quản lý, sử dụng phim nhập khẩu không đúng mục đích phục vụ hoạt động nghiên cứu, giáo dục, lưu trữ và lưu hành nội bộ thì có thể bị phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng.

Đồng thời, bị tịch thu phim và buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi trên.

Lưu ý: theo quy định tại khoản 2 Điều 5 Nghị định 38

Trọng tài viên có được giải quyết tranh chấp vụ việc mà mình có lợi ích liên quan trong vụ tranh chấp không? Nếu không thì hành vi vi phạm sẽ bị xử phạt hành chính bao nhiêu? Trọng tài viên có quyền từ chối cung cấp các thông tin liên quan đến vụ tranh chấp không?

khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

4. Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn."

Đối với trường hợp anh/chị cung cấp thì anh

nơi đóng trụ sở chính.

3. Trường hợp doanh nghiệp, hợp tác xã áp dụng phương pháp trực tiếp có cơ sở sản xuất ở tỉnh, thành phố khác nơi đóng trụ sở chính hoặc có hoạt động bán hàng vãng lai ngoại tỉnh thì doanh nghiệp, hợp tác xã thực hiện kê khai, nộp thuế GTGT theo tỷ lệ % trên doanh thu đối với doanh thu phát sinh ở ngoại tỉnh tại địa phương nơi

hàng hóa xuất khẩu, nhập khẩu, gửi hoặc nhận hàng hóa qua cửa khẩu, biên giới Việt Nam.

4. Người được ủy quyền, bảo lãnh và nộp thuế thay cho người nộp thuế, bao gồm:

a) Đại lý làm thủ tục hải quan trong trường hợp được người nộp thuế ủy quyền nộp thuế xuất khẩu, thuế nhập khẩu;

b) Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ chuyển phát nhanh

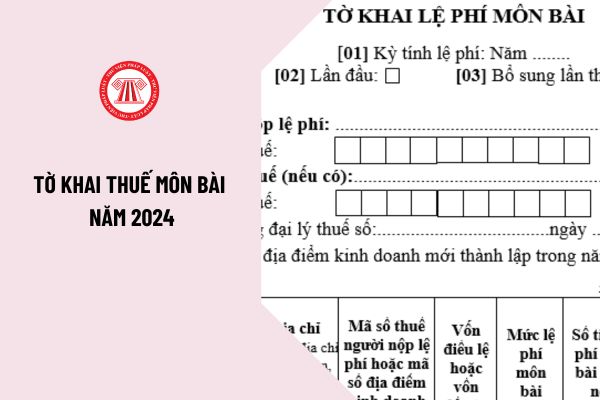

trường hợp người nộp lệ phí (sau đây gọi chung là NNT và viết tắt là NNT) đã nộp tờ khai nhưng sau đó phát hiện có thay đổi thông tin về nghĩa vụ kê khai và thực hiện kê khai lại thông tin thuộc kỳ tính lệ phí đã kê khai. Lưu ý, NNT chỉ thực hiện chọn một trong hai chỉ tiêu [02] và [03], không chọn đồng thời cả hai chỉ tiêu.

- Chỉ tiêu [04] đến chỉ

dịch thuế điện tử

1. Chứng từ điện tử gồm:

a) Hồ sơ thuế điện tử: hồ sơ đăng ký thuế; hồ sơ khai thuế; xác nhận việc thực hiện nghĩa vụ thuế; tra soát thông tin nộp thuế; thủ tục bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa; hồ sơ hoàn thuế; hồ sơ miễn giảm thuế; miễn tiền chậm nộp; không tính tiền chậm nộp; hồ sơ khoanh tiền thuế nợ; hồ sơ

đăng ký với cơ quan thuế (kiểm tra tại chức năng lập tờ khai quyết toán thuế trên Etax)

(4) Kê khai phụ lục trước, kê khai tờ khai sau.

(5) Chỉ tiêu trên Tờ khai quyết toán thuế TNDN:

- Chỉ tiêu [04] : Tra cứu ngành nghề chi tiết theo Quyết định 27/2018/QĐ-TTg và xác định mã ngành cấp 2 tương ứng.

Nếu người nộp thuế không phát sinh doanh thu thì

hợp phát hiện người nộp thuế khai không đầy đủ, không chính xác về căn cứ tính thuế, số tiền thuế phải nộp trong hồ sơ khai thuế.

b) Cơ quan quản lý thuế căn cứ hồ sơ khai thuế của người nộp thuế, thông tin của cơ quan nhà nước có thẩm quyền và các thông tin quản lý thuế để tính số tiền thuế phải nộp và thông báo số tiền thuế phải nộp cho người nộp

Ai quy định tờ khai thuế? Hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm là tờ khai thuế nào? Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định thế nào?

thẩm quyền về việc phạm nhân lập công (nếu có)

- Bản sao quyết định giảm thời hạn chấp hành án phạt tù đối với người bị kết án về tội phạm nghiêm trọng trở lên; Văn bản đề nghị tha tù trước thời hạn của cơ quan lập hồ sơ

- Các biên lai, hóa đơn, chứng từ thể hiện đã chấp hành xong hình phạt tiền, bồi thường thiệt hại, nộp án phí…; Các quyết

Mẫu 01B-HSB Mẫu Danh sách đề nghị hưởng chế độ ốm đau, thai sản là mẫu nào theo quy định? Tải về ở đâu? Hướng dẫn viết Mẫu Danh sách đề nghị hưởng chế độ ốm đau, thai sản? Thời gian nộp hồ sơ hưởng chế độ thai sản là bao lâu?

cá nhân. Trường hợp người lao động được điều chuyển, luân chuyển, biệt phái thì căn cứ thời điểm trả thu nhập, người lao động đang làm việc tại tỉnh nào thì số thuế thu nhập cá nhân khấu trừ phát sinh được tính cho tỉnh đó.

...

Như vậy theo quy định trên, phân bổ thuế TNCN đối với thu nhập từ tiền lương, tiền công như sau:

- Người nộp thuế xác

cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31/12 của năm tính thuế đối với trường hợp người phụ thuộc khác theo hướng dẫn tại tiết d.4 điểm d khoản 1 Điều 9 Thông tư 111/2013/TT

Đối tượng nào phải nộp thuế thu nhập cá nhân?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định về đối tượng nộp thuế thu nhập cá nhân cụ thể như sau:

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu

Cho tôi hỏi quyết định giải quyết kháng nghị của Tòa án về miễn, giảm thi hành án dân sự đối với khoản thu, nộp ngân sách nhà nước phải có các nội dung nào? Quyết định miễn, giảm nghĩa vụ thi hành án dân sự của Tòa án có thể bị Viện kiểm sát kháng nghị theo thủ tục nào? Câu hỏi của anh Đ.T.N từ Nam Định.

quy định tại Điều 3 của Luật này phải nộp thuế thu nhập doanh nghiệp như sau:

a) Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam;

b) Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế

nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a

nhập

Cách 3: NNT kê khai thay đổi thông tin đăng ký thuế trực tiếp với Cơ quan thuế.

Xem chi tiết tại đây

Ngoài ra Tổng cục Thuế cũng đã nâng cấp app eTax để NNT có thể hỗ trợ NNT thay đổi thông tin. Dưới dây là hướng dẫn cập nhật CCCD qua ứng dụng ETax Mobile dành cho cá nhân không kinh doanh

Bước 1: Người nộp thuế đăng nhập vào ứng dụng Etax

sinh khoản chi phí này).

Đối với các hóa đơn mua hàng hóa, dịch vụ đã thanh toán bằng tiền mặt phát sinh trước thời điểm Thông tư 78/2014/TT-BTC có hiệu lực thi hành thì không phải điều chỉnh lại theo quy định tại Điểm này.

Đối tượng nào phải nộp thuế TNDN?

Căn cứ tại Điều 2 Thông tư 78/2014/TT-BTC quy định như sau:

Người nộp thuế

1. Người nộp

Chế tài đối với hành vi quản lý, sử dụng phim nhập khẩu không đúng mục đích phục vụ hoạt động nghiên cứu là gì?

01:35 | 29/01/2024

Chế tài đối với hành vi quản lý, sử dụng phim nhập khẩu không đúng mục đích phục vụ hoạt động nghiên cứu là gì?

01:35 | 29/01/2024