Đối tượng nộp thuế thu nhập cá nhân là ai theo quy định pháp luật?

Căn cứ Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định về đối tượng nộp thuế như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không

thuế của người nộp thuế;

i) Không tuân thủ quy định về nghĩa vụ kê khai, xác định giá giao dịch liên kết hoặc không cung cấp thông tin theo quy định về quản lý thuế đối với doanh nghiệp có phát sinh giao dịch liên kết.

...

Như vậy, nếu doanh nghiệp thuộc vào một trong những trường hợp nêu trên thì sẽ bị ấn định thuế.

*Lưu ý: khi bị ấn định thuế

Giấy chứng nhận đăng ký thuế có thông tin về mã số thuế không? Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế mà thay đổi thông tin đăng ký thuế thì phải thông báo cho cơ quan thuế trong mấy ngày?

Tôi và công ty thỏa thuận là ký hợp đồng lao động 2 năm và ghi trên giấy tờ là có đóng, nhưng trên thực tế công ty không đóng bảo hiểm xã hội. Vậy, thỏa thuận này có trái pháp luật không và nếu trái pháp luật khi bị phát hiện công ty tôi có bị xử phạt gì không? Cơ quan bảo hiểm xã hội có quyền yêu cầu người sử dụng lao động xuất trình tài liệu

sau:

- Bước 1: Cá nhân, tổ chức chuẩn bị hồ sơ theo quy định của pháp luật.

- Bước 2: Cá nhân, tổ chức nộp hồ sơ cho Công an cấp huyện thuộc Công an cấp tỉnh, thành phố trực thuộc trung ương.

- Bước 3: Cán bộ tiếp nhận kiểm tra tính hợp lệ và thành phần của hồ sơ (các văn bản giấy tờ có trong hồ sơ khi gửi cơ quan Công an là bản chính hoặc bản

tỉnh như sau:

- Bước 1: Cá nhân, tổ chức chuẩn bị hồ sơ theo quy định của pháp luật.

- Bước 2: Cá nhân, tổ chức nộp hồ sơ cho Phòng Cảnh sát phòng cháy, chữa cháy và cứu nạn, cứu hộ Công an cấp tỉnh, thành phố trực thuộc trung ương.

- Bước 3: Cán bộ tiếp nhận kiểm tra tính hợp lệ và thành phần của hồ sơ (các văn bản giấy tờ có trong hồ sơ khi gửi

thuế 10 chữ số được sử dụng cho doanh nghiệp, tổ chức có tư cách pháp nhân hoặc tổ chức không có tư cách pháp nhân nhưng trực tiếp phát sinh nghĩa vụ thuế; đại diện hộ gia đình, hộ kinh doanh và cá nhân khác.

b) Mã số thuế 13 chữ số và ký tự khác được sử dụng cho đơn vị phụ thuộc và các đối tượng khác.

2. Người nộp thuế thực hiện thay đổi thông tin

trực tiếp hoặc gửi qua bưu chính hoặc qua môi trường điện tử đến Bộ Nông nghiệp và Phát triển nông thôn.

Bước 2: Trả lời tính đầy đủ của thành phần hồ sơ

- Trường hợp nộp trực tiếp: Bộ Nông nghiệp và Phát triển nông thôn kiểm tra và trả lời ngay tính đẩy đủ của thành phần hồ sơ;

- Trường hợp nộp hồ sơ qua dịch vụ bưu chính: Trong thời hạn không quá

nước ngoài để thu tiền trúng đấu giá. Tiền lãi phát sinh (nếu có) trên số dư tài khoản chuyên thu của Bộ Công an nộp toàn bộ vào ngân sách nhà nước.

- Số tiền thu được từ đấu giá biển số xe ô tô sau khi trừ các khoản chi phí tổ chức đấu giá (viết gọn là tiền bán đấu giá) và tiền lãi phát sinh (nếu có) trên số dư tài khoản chuyên thu của Bộ Công an

mặt phát sinh trước thời điểm Thông tư số 78/2014/TT-BTC có hiệu lực thi hành thì không phải điều chỉnh lại theo quy định tại Điểm này.

...

Theo đó, khoản chi phí in lịch tặng cho khách hàng sẽ được trừ vào chi phí hợp lý khi xác định thu nhập chịu thuế thu nhập doanh nghiệp nếu đáp ứng đủ các điều kiện theo quy định trên.

Thời điểm nộp thuế thu

hải quan trên tờ khai hải quan giấy hoặc chứng từ thuộc hồ sơ hải quan theo quy định là bản chụp thì người khai hải quan, người nộp thuế có thể nộp bản chính hoặc bản chụp các chứng từ thuộc hồ sơ hải quan. Trường hợp bản chụp hoặc các chứng từ do người nước ngoài phát hành bằng hình thức điện tử, thư điện tử, fax, telex hoặc các chứng từ, tài liệu

điều chỉnh giảm trừ vào doanh thu bán hàng, cung cấp dịch vụ phát sinh trong kỳ, gồm: Chiết khấu thương mại, giảm giá hàng bán và hàng bán bị trả lại. Tài khoản này không phản ánh các khoản thuế được giảm trừ vào doanh thu như thuế GTGT đầu ra phải nộp tính theo phương pháp trực tiếp.

...

Theo đó, doanh thu được hiểu là lợi ích kinh tế thu được làm

Cho hỏi những ai sẽ nộp quỹ phòng chống thiên tai năm 2022 tại Thành phố Hồ Chí Minh? Mức thu quỹ phòng chống thiên tai năm 2022 là bao nhiêu? Câu hỏi của anh Ân đến từ Long An.

Mua bán trái phép hóa đơn theo pháp luật hình sự gồm những hành vi nào?

Hành vi mua bán trái phép hóa đơn được quy định tại khoản 3 Điều 2 Thông tư liên tịch 10/2013/TTLT-BTP-BCA-TANDTC-VKSNDTC-BTC như sau:

Về tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước (Điều 164a BLHS)

...

3. Các hành vi quy định tại

mục theo mục lục chi tương ứng.

- Cột 19. Cộng chi = Cột (12 + 13 + 14 + 15 + 16 + 17 + 18).

- Cột 20 - mã số 39: ĐPCĐ, KPCĐ nộp cấp quản lý trực tiếp căn cứ và số tiền đã thực nộp cho công đoàn cấp trên quản lý trực tiếp về đoàn phí công đoàn và kinh phí công đoàn trong kỳ báo cáo. Đối với đơn vị hạch toán kế toán là số phát sinh bên Nợ trên tài

Em ơi cho chị hỏi: Hồ sơ đề nghị điều chỉnh nội dung giấy phép xây dựng công trình mới trong phạm vi bảo vệ công trình thủy lợi gồm những gì? Hồ sơ điều chỉnh nội dung giấy phép này được nộp ở đâu? Đây là câu hỏi của chị Huyền Diệu đến từ Đà Nẵng.

thiệt hại hoặc khắc phục hậu quả cụ thể là nộp lại số tiền trốn thuế có thể được xem xét là một tình tiết giảm nhẹ trách nhiệm hình sự.

Trốn thuế bao nhiêu thì bị truy cứu trách nhiệm hình sự?

Căn cứ Điều 200 Bộ luật Hình sự 2015 (được sửa đổi bởi điểm a khoản 47 Điều 1 Luật sửa đổi Bộ luật Hình sự 2017) quy định các khung hình phạt đối với tội trốn

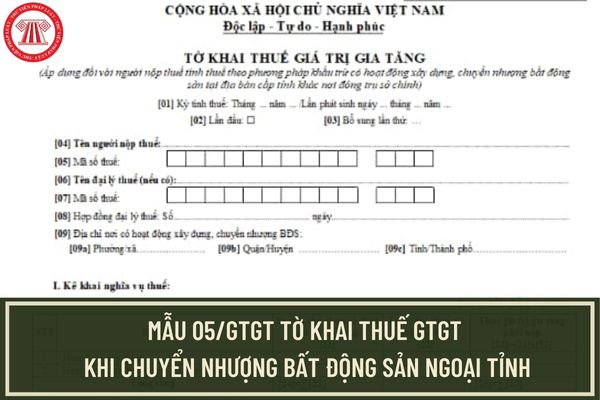

người nộp thuế được cơ quan thuế chấp thuận khai thuế theo quý hoặc người nộp thuế mới thành lập thì ghi kỳ tính thuế là quý phát sinh nghĩa vụ thuế. Trường hợp không thường xuyên phát sinh hoạt động kinh doanh thì khai theo từng lần phát sinh nghĩa vụ thuế.

Chỉ tiêu [02], [03]: Tích chọn “Lần đầu”. Trường hợp người nộp thuế phát hiện hồ sơ khai thuế

hàng trên hóa đơn điện tử mà đã gửi cho khách hàng thì xử lý như thế nào?

Thời hạn khai bổ sung hồ sơ khai thuế trong bao lâu?

Căn cứ Điều 47 Luật Quản lý thuế 2019 quy định như sau:

khai bổ sung hồ sơ khai thuế

1. Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10

tháng.

Chỉ tiêu [02], [03]: Tích chọn “Lần đầu”. Trường hợp người nộp thuế phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót thì kê khai bổ sung theo số thứ tự của từng lần bổ sung.

Lưu ý:

- NNT thực hiện khai điện tử, Hệ thống Etax hỗ trợ NNT xác định Tờ khai thuế “Lần đầu” tương ứng với từng hoạt động sản xuất kinh doanh tại

Khoản thu nhập nào chịu thuế thu nhập cá nhân? Cha vợ có phải đóng thuế thu nhập cá nhân khi được con rể cũ tặng cho nhà và đất hay không?

10:06 | 12/09/2022

Khoản thu nhập nào chịu thuế thu nhập cá nhân? Cha vợ có phải đóng thuế thu nhập cá nhân khi được con rể cũ tặng cho nhà và đất hay không?

10:06 | 12/09/2022