Lãi kép là gì?

Lãi kép hay lãi suất kép (Compound interest) được hiểu là việc tái tích lũy số tiền lãi nhận được. Tức là, số tiền lãi sinh ra sau quá trình đầu tư sẽ được cộng dồn vào tiền vốn ban đầu để tiếp tục một chu kỳ sinh lãi tiếp theo. Chu kỳ này cứ lặp đi lặp lại, kéo dài càng lâu tiền lãi càng cao. Như vậy, khái niệm lãi kép chỉ xuất

công không sử dụng ngân sách nhà nước, giao quyền tự chủ cho các đơn vị cung ứng dịch vụ tự quyết định theo nguyên tắc bảo đảm bù đắp chi phí và có tích luỹ.

Đơn vị sự nghiệp công lập đã tự chủ tài chính phải tự bảo đảm nguồn để thực hiện cải cách chính sách tiền lương. Đối với đơn vị sự nghiệp công lập bảo đảm một phần chi thường xuyên, tiếp tục sử

lương theo Nghị quyết 27-NQ/TW 2018 của Hội nghị lần thứ bảy Ban Chấp hành Trung ương khóa XII."

Nguồn kinh phí thực hiện cải cách tiền lương bảo đảm từ nguồn cải cách tiền lương tích lũy của ngân sách Trung ương, ngân sách địa phương và một phần bố trí trong dự toán chi cân đối ngân sách nhà nước.

Đồng thời, điều chỉnh lương hưu, trợ cấp bảo hiểm xã

khoán ra công chúng

1. Điều kiện chào bán cổ phiếu lần đầu ra công chúng của công ty cổ phần bao gồm:

a) Mức vốn điều lệ đã góp tại thời điểm đăng ký chào bán từ 30 tỷ đồng trở lên tính theo giá trị ghi trên sổ kế toán;

b) Hoạt động kinh doanh của 02 năm liên tục liền trước năm đăng ký chào bán phải có lãi, đồng thời không có lỗ lũy kế tính đến năm

lương theo Nghị quyết số 27-NQ/TW ngày 21 tháng 5 năm 2018 của Hội nghị lần thứ bảy Ban Chấp hành Trung ương khóa XII (Nguồn kinh phí thực hiện cải cách tiền lương bảo đảm từ nguồn cải cách tiền lương tích lũy của ngân sách trung ương, ngân sách địa phương và một phần bố trí trong dự toán chi cân đối ngân sách nhà nước); điều chỉnh lương hưu, trợ cấp

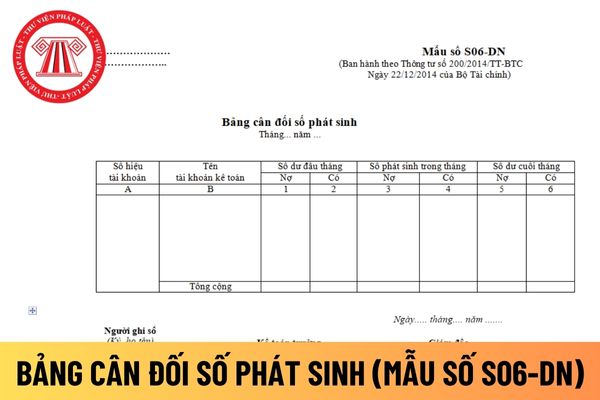

đối số phát sinh phải hoàn thành việc ghi sổ kế toán chi tiết và sổ kế toán tổng hợp; kiểm tra, đối chiếu số liệu giữa các sổ có liên quan.

Số liệu ghi vào Bảng cân đối số phát sinh chia làm 2 loại:

- Loại số liệu phản ánh số dư các tài khoản tại thời điểm đầu kỳ (Cột 1,2 Số dư đầu tháng), tại thời điểm cuối kỳ (cột 5, 6 Số dư cuối tháng), trong đó

tiền lương

1. Từ ngày 01 tháng 7 năm 2024, thực hiện cải cách tổng thể chính sách tiền lương theo Nghị quyết số 27-NQ/TW ngày 21 tháng 5 năm 2018 của Hội nghị lần thứ bảy Ban Chấp hành Trung ương khóa XII (Nguồn kinh phí thực hiện cải cách tiền lương bảo đảm từ nguồn cải cách tiền lương tích lũy của ngân sách trung ương, ngân sách địa phương và một

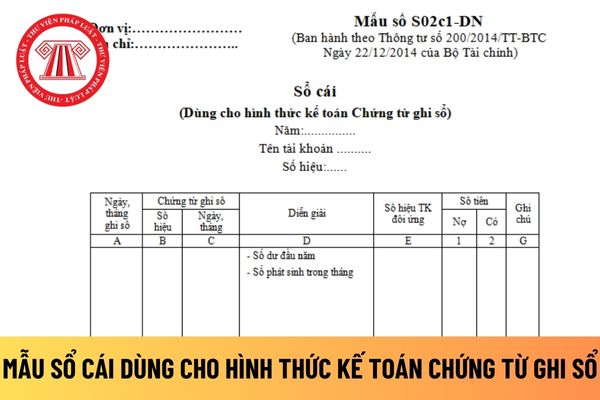

riêng cho một trang sổ trên Sổ Cái và được phân tích chi tiết theo tài khoản đối ứng.

Kết cấu của Sổ Cái loại nhiều cột (Mẫu số S02c2-DN)

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của Chứng từ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2: Ghi tổng

nước đặt hàng và cấp kinh phí thực hiện trên nguyên tắc cạnh tranh trong đấu thầu, kinh phí tiết kiệm được bổ sung vào kinh phí hoạt động của Trường. Khoản thu từ các hoạt động này được công khai theo nguyên tắc bảo đảm bù đắp chi phí và có tích lũy hợp lý.

d) Tiền lương và thu nhập:

Ngoài tiền lương ngạch, bậc theo quy định của Nhà nước, Trường

, tiền thưởng cho người lao động không được ghi cụ thể Điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty

tắc định giá của Nhà nước như sau:

- Bảo đảm bù đắp chi phí sản xuất, kinh doanh hợp lý, hợp lệ; lợi nhuận (nếu có) hoặc tích lũy theo quy định của pháp luật (nếu có) phù hợp với mặt bằng thị trường; bảo đảm phù hợp với cung cầu hàng hóa, dịch vụ, điều kiện thị trường tại thời điểm định giá và chủ trương, chính sách phát triển kinh tế - xã hội của

thông đường bộ và tuân theo quy định sau đây:

1. Các ao, hồ nuôi trồng thủy sản phải cách mép chân đường một khoảng tối thiểu bằng mức chênh lệch về độ cao giữa mép chân nền đường đắp và đáy ao, hồ. Mức nước trong ao, hồ không được cao hơn cao độ chân nền đường.

Không làm ao, hồ nuôi trồng thủy sản hoặc tích nước phía trên ta luy nền đường đào.

2

phát sinh kỳ trước.

Trước khi lập Bảng cân đối số phát sinh phải hoàn thành việc ghi sổ kế toán chi tiết và sổ kế toán tổng hợp; kiểm tra, đối chiếu số liệu giữa các sổ có liên quan.

Số liệu ghi vào Bảng cân đối số phát sinh chia làm 2 loại:

- Loại số liệu phản ánh số dư các tài khoản tại thời điểm đầu kỳ (Cột 1,2 Số dư đầu tháng), tại thời điểm

tích lũy cho cải cách tiền lương của ngân sách trung ương để điều chỉnh lương hưu, trợ cấp bảo hiểm xã hội, trợ cấp hằng tháng, trợ cấp ưu đãi người có công và tinh giản biên chế.

Cho phép sử dụng nguồn cải cách tiền lương của ngân sách địa phương để thực hiện các chính sách an sinh xã hội do Trung ương ban hành và tinh giản biên chế.

Cho phép các

góp tại thời điểm đăng ký chào bán từ 30 tỷ đồng trở lên tính theo giá trị ghi trên sổ kế toán.

- Hoạt động kinh doanh của năm liền trước năm đăng ký chào bán phải có lãi, đồng thời không có lỗ lũy kế tính đến năm đăng ký chào bán; không có các khoản nợ phải trả quá hạn trên 01 năm.

- Có phương án phát hành, phương án sử dụng và trả nợ vốn thu được

giáo dục, một số môn học trong chương trình hiện hành để tạo thành môn học tích hợp; thực hiện tinh giản, tránh chồng chéo nội dung giáo dục, giảm hợp lý số môn học. Ở cấp trung học phổ thông yêu cầu học sinh học một số môn học bắt buộc, đồng thời được tự chọn các môn học và chuyên đề học tập theo hình thức tích lũy tín chỉ;

d) Chương trình giáo dục

) năm liền trước năm đăng ký niêm yết tối thiểu là 5% và hoạt động kinh doanh của 02 năm liền trước năm đăng ký niêm yết phải có lãi; không có các khoản nợ phải trả quá hạn trên 01 năm tính đến thời điểm đăng ký niêm yết; không có lỗ lũy kế căn cứ trên báo cáo tài chính năm gần nhất được kiểm toán hoặc báo cáo tài chính bán niên được soát xét trong

thiểu là 5% và hoạt động kinh doanh của 02 năm liền trước năm đăng ký niêm yết phải có lãi; không có các khoản nợ phải trả quá hạn trên 01 năm tính đến thời điểm đăng ký niêm yết; không có lỗ lũy kế căn cứ trên báo cáo tài chính năm gần nhất được kiểm toán hoặc báo cáo tài chính bán niên được soát xét trong trường hợp đăng ký niêm yết sau ngày kết thúc

nồng độ hoạt độ của radon trong không khí thực hiện theo một trong các hướng dẫn sau đây:

+ TCVN 11433:2016 (ISO 16641:2014), Phương pháp đo tích luỹ để xác định nồng độ hoạt độ trung bình sử dụng các detector vết hạt nhân trạng thái rắn thụ động;

+ TCVN 10759-2:2016 (ISO 11665-2:2012), Phần 2: Phương pháp đo tích hợp để xác định nồng độ năng lượng

góp trong một thời hạn nhất định và được ghi vào điều lệ hợp tác xã, liên hiệp hợp tác xã theo quy định của Luật hợp tác xã;

b) Vốn hoạt động của hợp tác xã, liên hiệp hợp tác xã gồm vốn góp của thành viên, hợp tác xã thành viên, vốn huy động, vốn tích lũy, các quỹ của hợp tác xã, liên hiệp hợp tác xã; các khoản trợ cấp, hỗ trợ của Nhà nước, của các

Lãi kép là gì? Quy định về lãi kép trong hoạt động cho vay được hướng dẫn thực hiện như thế nào?

14:21 | 08/11/2023

Lãi kép là gì? Quy định về lãi kép trong hoạt động cho vay được hướng dẫn thực hiện như thế nào?

14:21 | 08/11/2023