cách giống cây trồng;

b) Quảng cáo giống cây trồng nhập khẩu với mục đích triển lãm, hội chợ không đúng theo nội dung giấy phép nhập khẩu giống cây trồng đã được cơ quan có thẩm quyền cấp;

c) Quảng cáo giống cây trồng không đúng hoặc gây nhầm lẫn về khả năng kinh doanh của tổ chức, cá nhân kinh doanh giống (số lượng, chất lượng, giá bán), nội dung

vào sản xuất kinh doanh, các lĩnh vực ưu tiên và các động lực tăng trưởng; kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro. Kịp thời nắm tình hình, có giải pháp phù hợp hỗ trợ, chỉ đạo các ngân hàng thương mại đáp ứng nhu cầu vốn cho thương nhân nhập khẩu xăng dầu, than, góp phần tháo gỡ khó khăn, bảo đảm an ninh năng lượng.

- Tăng cường

có nguồn gốc nhập khẩu không đủ điều kiện tham gia xét giải;

d) Doanh nghiệp, doanh nhân vi phạm pháp luật, đang trong thời gian bị kỷ luật hoặc nghi vấn điều tra hoạt động của cơ quan có thẩm quyền;

đ) Doanh nghiệp nước ngoài;

e) Các doanh nghiệp, doanh nhân đã được xét tặng Giải thưởng "Thương hiệu vàng Thực phẩm Việt Nam"

Căn cứ trên quy định

quy định của pháp luật.

7. Cố ý phân phối, nhập khẩu để phân phối, phát sóng, truyền đạt hoặc cung cấp đến công chúng bản sao tác phẩm khi biết hoặc có cơ sở để biết thông tin quản lý quyền đã bị xóa, gỡ bỏ, thay đổi mà không được phép của chủ sở hữu quyền tác giả; khi biết hoặc có cơ sở để biết việc thực hiện hành vi đó sẽ xúi giục, tạo khả năng

hợp quy (dấu CR) và ghi nhãn hàng hóa trước khi lưu thông trên thị trường.

8.2. Kíp nổ điện vi sai an toàn sản xuất trong nước, nhập khẩu phải thực hiện kiểm tra nhà nước về chất lượng hàng hóa theo quy định tại Nghị định số 132/2008/NĐ-CP ngày 31 tháng 12 năm 2008 của Chính phủ quy định chi tiết thi hành một số điều của Luật Chất lượng sản phẩm

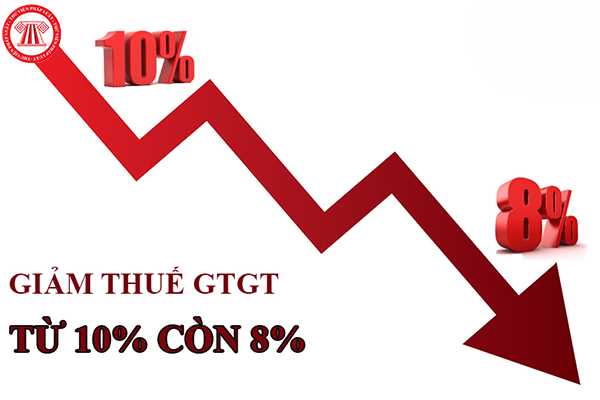

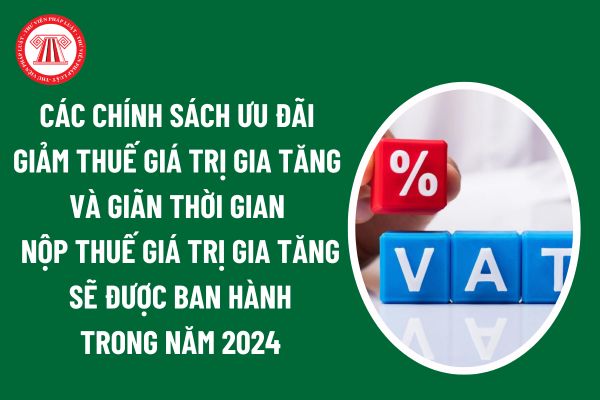

, Nghị định quy định gia hạn thời hạn nộp thuế và tiền thuê đất, trong đó:

- Đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu):

Gia hạn thời hạn nộp thuế đối với số thuế giá trị gia tăng phát sinh phải nộp (bao gồm cả số thuế phân bổ cho các địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính, số thuế nộp theo từng lần

an sinh xã hội.

4. Nghị định số 53/2010/NĐ-CP ngày 19 tháng 5 năm 2010 của Chính phủ quy định về địa bàn ưu đãi đầu tư, ưu đãi thuế thu nhập doanh nghiệp đối với đơn vị hành chính mới thành lập do Chính phủ điều chỉnh địa giới hành chính.

5. Nghị định số 101/2011/NĐ-CP ngày 04 tháng 11 năm 2011 của Chính phủ quy định chi tiết thi hành Nghị quyết

.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra

quy định của pháp luật.

8. Cố ý phân phối, nhập khẩu để phân phối, phát sóng, truyền đạt hoặc cung cấp đến công chúng cuộc biểu diễn, bản sao cuộc biểu diễn đã được định hình hoặc bản ghi âm, ghi hình, chương trình phát sóng khi biết hoặc có cơ sở để biết thông tin quản lý quyền đã bị xóa, gỡ bỏ, thay đổi mà không được phép của chủ sở hữu quyền liên

09:2012/BLĐTBXH quy định như sau:

Quy định về quản lý an toàn lao động trong quá trình sản xuất, nhập khẩu, lưu thông và sử dụng dụng cụ điện cầm tay.

...

3.3. Quy định đảm bảo an toàn đối với các dụng cụ điện cầm tay trong sử dụng

...

3.3.4. Quy định đảm bảo an toàn về điện

3.3.4.1. Phích cắm của dụng cụ điện cầm tay phải khớp với ổ cắm

tăng gồm có như sau:

- Người nộp thuế giá trị gia tăng là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng (sau đây gọi là người nhập khẩu).

- Tổ chức, cá nhân sản xuất, kinh doanh tại Việt Nam mua dịch vụ (kể cả

nghiệp) đính kèm công văn này.

Tải về Danh sách 524 doanh nghiệp rủi ro về hóa đơn.

+ Trường hợp phát hiện doanh nghiệp thuộc cơ quan thuế quản lý đã sử dụng hóa đơn của doanh nghiệp trong số 524 doanh nghiệp thì yêu cầu doanh nghiệp giải trình làm rõ việc sử dụng hóa đơn để khấu trừ thuế GTGT/hoàn thuế GTGT, tính vào chi phí tính thuế TNDN, hợp thức

thuế

Người nộp thuế giá trị gia tăng là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng (sau đây gọi là người nhập khẩu).

Căn cứ điểm c khoản 26 Điều 4 Thông tư 219/2013/TT-BTC quy định như sau:

Đối tượng không chịu

tăng bao gồm:

“1. Sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

Các sản phẩm mới qua sơ chế thông thường là sản phẩm mới được làm sạch, phơi, sấy khô

phối, nhập khẩu để phân phối, phát sóng, truyền đạt hoặc cung cấp đến công chúng bản sao tác phẩm khi biết hoặc có cơ sở để biết thông tin quản lý quyền đã bị xóa, gỡ bỏ, thay đổi mà không được phép của chủ sở hữu quyền tác giả; khi biết hoặc có cơ sở để biết việc thực hiện hành vi đó sẽ xúi giục, tạo khả năng, tạo điều kiện thuận lợi hoặc che giấu

được nhập khẩu, không thể tái xuất, không thể bán lại cho tổ chức được phép kinh doanh."

Vậy khi bảo quản vật liệu cháy nổ công nghiệp sau khi sản xuất cần phải tuân thủ nguyên tắc về bảo quản theo 5 tiêu chí bên trên.

Quy định về bảo quản vật liệu cháy nổ công nghiệp

Quy định về kho bảo quản vật liệu cháy nổ công nghiệp như thế nào?

Ngoài việc

dinh dưỡng dùng cho trẻ nhỏ không thuộc quy định tại khoản 4 Điều 7 của Luật này phải có giấy chứng nhận tiêu chuẩn, giấy chứng nhận vệ sinh an toàn thực phẩm đối với sản phẩm dinh dưỡng sản xuất trong nước; đối với sản phẩm dinh dưỡng nhập khẩu thì phải có giấy chứng nhận chất lượng sản phẩm của cơ quan có thẩm quyền của nước sản xuất và giấy phép

Công ty TNHH A 2 thành viên, vốn 90% nhật bản, 10% Việt Nam muốn mua 49% cổ phần của công ty cổ phần nhân lực B.

Vậy nhờ em tư vấn giúp, công ty A có được mua cổ phần công ty B không? Công ty B hoạt động giấy phép "người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng" gọi tắt xuất khẩu lao động. Theo anh được biết, công ty xuất khẩu lao

khi đăng nhập lần đầu có trách nhiệm kiểm tra các thông tin của tổ chức, cá nhân đã đăng ký, đồng thời thay đổi mật khẩu và chịu trách nhiệm bảo mật, đảm bảo an toàn tài khoản do mình quản lý. Đăng xuất khỏi phần mềm khi không sử dụng

- Công chức của Kiểm toán nhà nước khai thác phần mềm kịp thời báo cáo Thủ trưởng đơn vị để có văn bản thông báo cho

.png) Quảng cáo giống cây trồng cần tuân thủ những quy định gì? Vi phạm về quảng cáo giống cây trồng sẽ bị xử phạt như thế nào?

16:24 | 11/03/2022

Quảng cáo giống cây trồng cần tuân thủ những quy định gì? Vi phạm về quảng cáo giống cây trồng sẽ bị xử phạt như thế nào?

16:24 | 11/03/2022