quy trình, thủ tục quy định.

- Chỉ được sử dụng xe khi có lệnh điều xe. Không sử dụng xe vào việc riêng. Đồng thời, không cho người khác điều khiển xe, không cho xe khỏi cơ quan khi chưa có ý kiến của người có thẩm quyền.

- Trước và sau mỗi chuyến đi công tác, lái xe phải tự ghi chỉ số côngtơmet vào sổ nhật ký và ghi đầy đủ nội dung của lệnh điều

hợp, đoàn kết hội viên, bảo vệ quyền, lợi ích hợp pháp của hội viên, hỗ trợ nhau hoạt động có hiệu quả, góp phần vào việc phát triển kinh tế - xã hội của đất nước.

Hội được thành lập với mục tiêu trên hết là tăng cường và mở rộng quan hệ đoàn kết hữu nghị, sự hiểu biết lẫn nhau giữa nhân dân Việt Nam và nhân dân Hà Lan;

Tiếp tục tranh thủ sự đồng

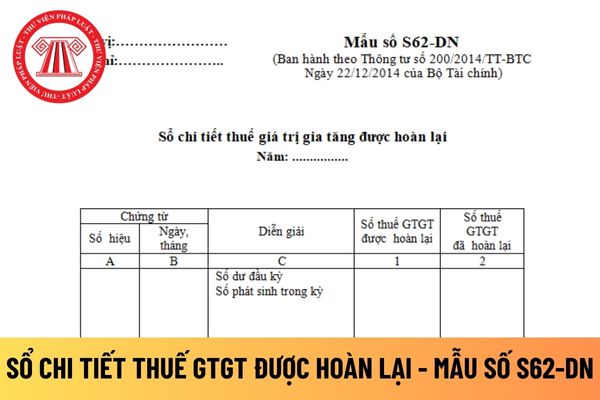

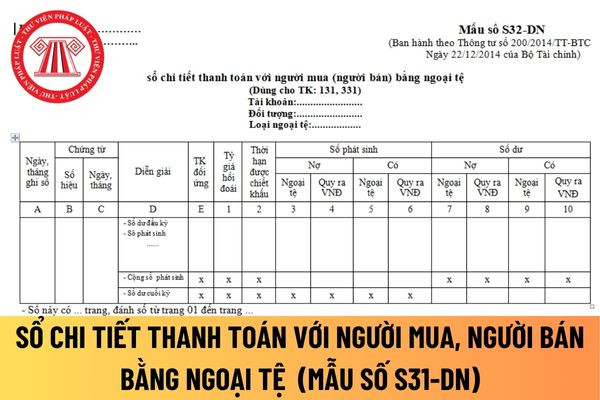

sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số

lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế

và xử lý lỗ trong kinh doanh;

m) Trường hợp giải thể, trình tự giải thể và thủ tục thanh lý tài sản công ty;

n) Thể thức sửa đổi, bổ sung Điều lệ công ty.

...

Theo đó, nguyên tắc chia lợi nhuận sau thuế là một trong những nội dung chủ yếu được quy định trong Điều lệ công ty TNHH 2 thành viên trở lên.

Công ty TNHH 2 thành viên trở lên (Hình từ

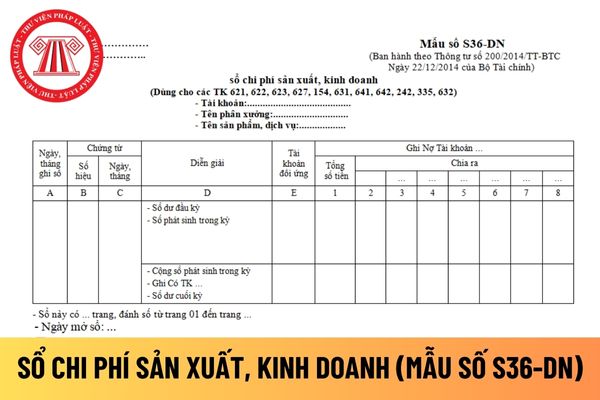

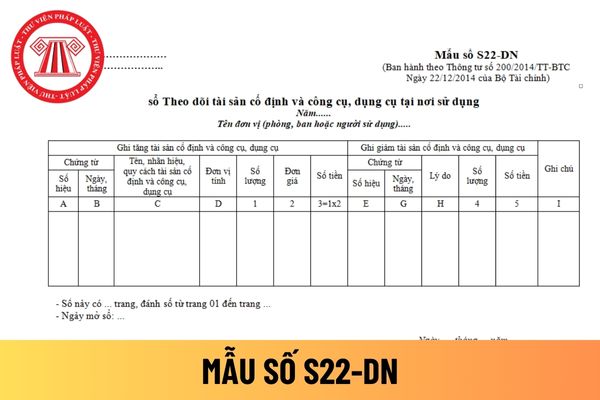

. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau

xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày

xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày

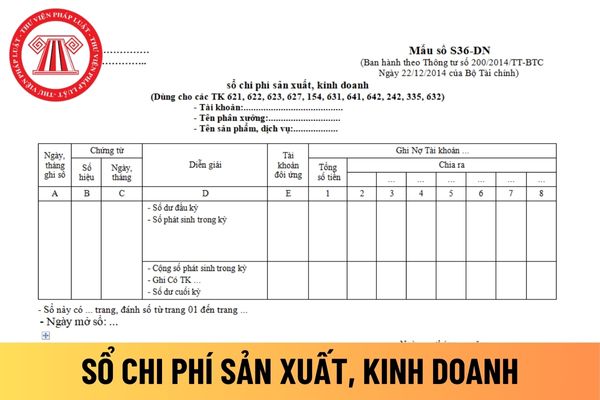

bằng tay trước khi sử dụng, hoặc ký duyệt vào sổ kế toán chính thức sau khi in ra từ phần mềm kế toán;

- Sổ kế toán phải dùng mẫu in sẵn hoặc kẻ sẵn, có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ;

- Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

+ Đối với sổ kế toán dạng quyển:

Trang

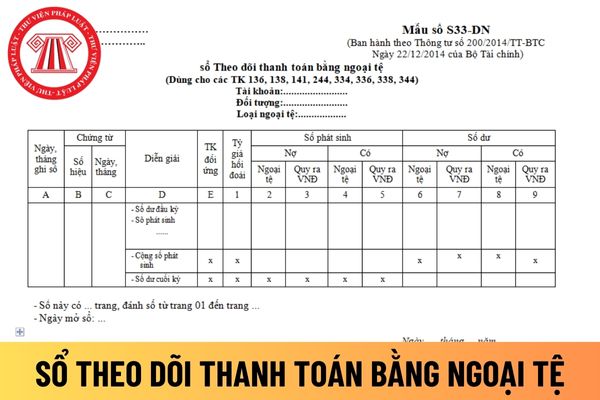

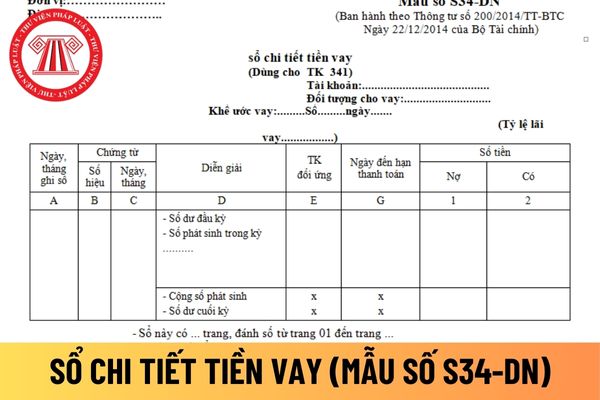

. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên

trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi

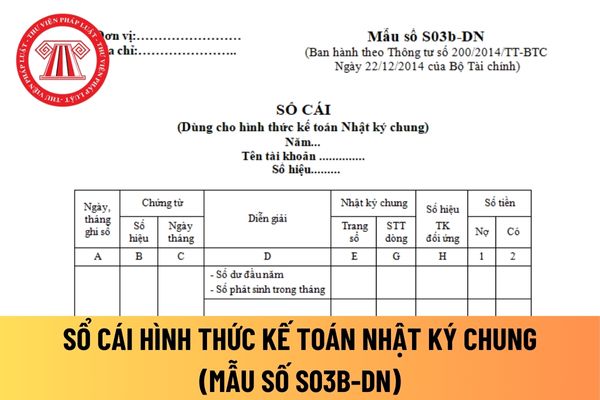

trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế

thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho

là tài sản gắn liền với quyền sử dụng đất. Đồng thời phải xác định ranh giới, tạm giao quyền sử dụng đất đó cho đương sự để Ủy ban nhân dân cấp có thẩm quyền tiến hành các thủ tục giao quyền sử dụng đất và cấp giấy chứng nhận quyền sử dụng đất cho đương sự theo quy định của pháp luật về đất đai.

c) Trong trường hợp Ủy ban nhân dân cấp có thẩm quyền

Bộ Quốc phòng có được triển khai dự án nhà ở xã hội để giải quyết nhà ở cho sĩ quan Quân đội nhân dân không?

Bộ Quốc phòng có được triển khai dự án nhà ở xã hội để giải quyết nhà ở cho sĩ quan Quân đội nhân dân không thì theo quy định tại khoản 5 Điều 8 Nghị định 100/2015/NĐ-CP, khoản 22 Điều 1 Nghị định 49/2021/NĐ-CP như sau:

Thủ tục lựa chọn

thi công xây dựng thì ngoài việc bị phạt tiền theo quy định còn phải tuân theo trình tự, thủ tục quy định tại Điều 81 Nghị định này.

17. Trường hợp xây dựng không đúng giấy phép xây dựng được cấp nhưng không thuộc trường hợp phải điều chỉnh giấy phép xây dựng theo quy định của Luật Xây dựng thì không bị coi là hành vi xây dựng sai nội dung giấy phép

quy định của Bộ trưởng Bộ Công an về xưng hô khi giao tiếp, chào, chào báo cáo; ứng xử khi giao tiếp trong và ngoài lực lượng Công an nhân dân; ứng xử khi giao tiếp qua các phương tiện thông tin; khi làm nhiệm vụ tư thế, tác phong không nghiêm túc, để tay vào túi quần hoặc túi áo; đeo kính màu đen khi trực tiếp giải quyết công việc với người khác

và phục hồi chức năng.

- Khám bệnh, chữa bệnh, phục hồi chức năng trong trường hợp thảm họa

- Khám bệnh, chữa bệnh nghiện ma túy, nghiện rượu hoặc chất gây nghiện khác.

- Giám định y khoa, giám định pháp y, giám định pháp y tâm thần.

- Tham gia thử nghiệm lâm sàng, nghiên cứu khoa học.

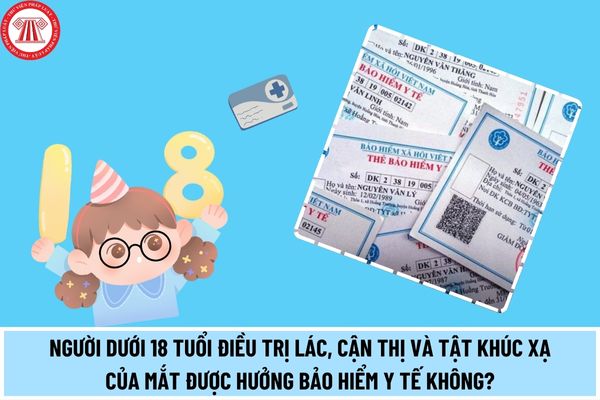

Theo đề xuất thì trường hợp điều trị lác, cận thị và tật

nguồn tăng thu và nguồn dư của địa phương đã bố trí cho cải cách tiền lương các năm trước chuyển sang. (2) Từ nguồn ngân sách trung ương. (3) Từ một phần nguồn thu sự nghiệp. (4) Từ 10% tiết kiệm tăng thêm chi thường xuyên. (5) Từ nguồn do thực hiện tinh giản biên chế.

(5) Hoàn thiện cơ chế quản lý tiền lương và thu nhập: Quy định và hướng dẫn rõ 4

người đứng đầu được sử dụng quỹ tiền lương và kinh phí chi thường xuyên để thuê chuyên gia, nhà khoa học, người có tài năng thực hiện nhiệm vụ của cơ quan, đơn vị và được quyết định mức chi trả thu nhập gắn với nhiệm vụ được giao. (3) Mở rộng áp dụng thí điểm tiền lương tăng thêm đối với một số địa phương khi đủ điều kiện theo chủ trương tại Nghị quyết

Trước khi xe ô tô của cơ quan Bảo hiểm xã hội Việt Nam lưu hành, lái xe phải kiểm tra tình trạng xe như thế nào?

16:21 | 03/02/2023

Trước khi xe ô tô của cơ quan Bảo hiểm xã hội Việt Nam lưu hành, lái xe phải kiểm tra tình trạng xe như thế nào?

16:21 | 03/02/2023