khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất

, Ngân hàng thương mại đối với nguồn ngoài ngân sách nhà nước.

Như vậy, Quỹ Hỗ trợ đầu tư là Quỹ quốc gia được Chính phủ thành lập, giao cho Bộ Kế hoạch và Đầu tư quản lý; hoạt động không vì mục tiêu lợi nhuận, không vì mục tiêu bảo toàn nguồn tài chính của Quỹ.

>> Hội đồng quản lý Quỹ hỗ trợ đầu tư có nhiệm kỳ bao lâu? Nhiệm vụ, quyền hạn như thế nào

phạm sử dụng công nghệ cao; Trưởng phòng nghiệp vụ thuộc Cục Quản lý xuất nhập cảnh; Trưởng phòng Công an cấp tỉnh gồm: Trưởng phòng An ninh chính trị nội bộ, Trưởng phòng Cảnh sát quản lý hành chính về trật tự xã hội, Trưởng phòng Cảnh sát điều tra tội phạm về trật tự xã hội, Trưởng phòng Cảnh sát điều tra tội phạm về tham nhũng, kinh tế, buôn lậu

khách, tàu đệm khí; nhà hàng nổi, khách sạn nổi, tàu thủy lưu trú du lịch ngủ đêm, tàu chở khách có sức chở từ 100 khách trở lên) hoặc trong thời hạn 05 (năm) ngày làm việc (đối với thiết kế không phải là loại kể trên và tài liệu hướng dẫn):

Cục Đăng kiểm Việt Nam hoặc Chi cục Đăng kiểm hoàn thành thẩm định hồ sơ thiết kế, tài liệu hướng dẫn, nếu đạt

thể chị có thể tham khảo quy định tại Điều 12, 13, Điều 14 Nghị định 174/2016/NĐ-CP để rõ về thời gian lưu trữ của từng loại chứng từ kế toán cụ thể như sau:

"Điều 12. Tài liệu kế toán phải lưu trữ tối thiểu 5 năm

1. Chứng từ kế toán không sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính như phiếu thu, phiếu chi, phiếu nhập kho, phiếu

Hiện tôi và một số người bạn đang có kế hoạch lập trang web bán hàng hiệu như một trang web thương mại điện tử và đang tìm hiểu các quy định pháp lý liên quan. Khoản 2, Điều 3, Thông tư số 46/2010/TT-BCT ngày 31/12/2010 của Bộ Công thương quy định: "Chỉ các thương nhân đã đăng ký kinh doanh, các tổ chức thành lập theo quy định của pháp luật mới

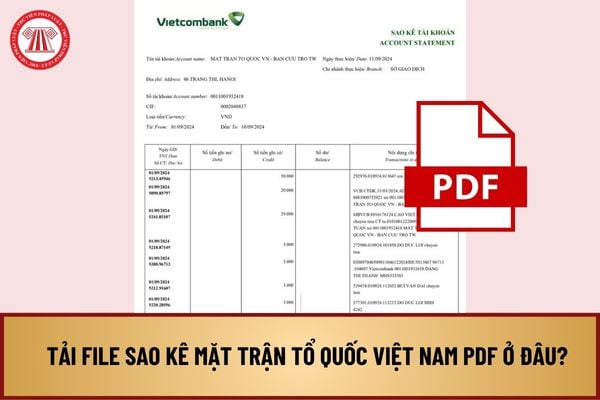

kê Mặt trận tổ quốc Việt Nam PDF về trên máy tính

Bước 2: Mở file lên và nhấn phím tắt CTRL + F

Bước 3: Nhập tên người cần tìm hoặc có thể nhập nội dung mà mình đã chuyển khoản

Bước 4: Click tìm đúng tài khoản cần tìm để xem

Tải file sao kê Mặt trận tổ quốc Việt Nam PDF ở đâu? Tìm tên sao kê Mặt trận tổ quốc Việt Nam PDF như thế nào? (Hình ảnh

trợ, pháo hoa nổ, pháo hoa nhập lậu hoặc thuốc pháo để sản xuất pháo trái phép; chi tiết, cụm chi tiết vũ khí, công cụ hỗ trợ hoặc phế liệu, phế phẩm vũ khí, vật liệu nổ, công cụ hỗ trợ;

b) Vận chuyển hoặc tiêu hủy vũ khí, vật liệu nổ, tiền chất thuốc nổ, công cụ hỗ trợ không bảo đảm an toàn hoặc làm ảnh hưởng đến môi trường nhưng không bị truy cứu

nhấp nháy (loại năm 2023)

330.000đ/giàn

16

Giàn phun viên 2024

350.000đ/giàn

*Lưu ý: Trên đây là giá của từng loại pháo hoa Bộ Quốc phòng 2025 niêm yết tại nhà máy, giá bán lẻ các sản phẩm sẽ tùy thuộc vào từng đại lý bán hàng và thời điểm mua hàng.

Cá nhân đốt pháo hoa nổ trái phép bị xử phạt hành chính như thế nào?

Tại điểm i

tộc ta. Ngô Quyền đã đánh tan quân xâm lược, giữ vững độc lập cho đất nước và mở ra thời kỳ tự chủ lâu dài.

Chiến thắng Bạch Đằng năm 938 không chỉ là một trang sử vẻ vang của dân tộc mà còn là minh chứng hùng hồn cho tài trí và lòng quả cảm của người anh hùng dân tộc – Ngô Quyền. Nhờ đó, người dân Việt Nam đã sống trong hòa bình và tự do, tự hào về

ngày 1/7/2024, thực hiện cải cách tổng thể chính sách tiền lương; điều chỉnh lương hưu, trợ cấp BHXH, trợ cấp hằng tháng, trợ cấp ưu đãi người có công và một số chính sách an sinh xã hội đang gắn với lương cơ sở; bãi bỏ tất cả các cơ chế quản lý tài chính, thu nhập đặc thù của các cơ quan, đơn vị hành chính nhà nước.

Như vậy, nếu không có gì thay đổi

bình quân trên 8,5%/năm; tỷ trọng công nghiệp chế biến, chế tạo trong GDP đạt khoảng 30% vào năm 2030.

+ Đảm bảo cân đối cung cầu về năng lượng với tỷ lệ tiêu hao năng lượng tính trên đơn vị GDP giảm 1 - 1,5%/năm.

+ Duy trì thặng dư cán cân thương mại với tốc độ tăng trưởng xuất khẩu luôn cao hơn nhập khẩu và tăng bình quân khoảng 6 - 8%/năm.

+ Tốc

Cho tôi hỏi mẫu đơn đề nghị cấp giấy phép mua bán nguyên liệu thuốc lá mới nhất hiện nay được quy định như thế nào? Chi phí thẩm định cấp giấy phép mua bán nguyên liệu thuốc lá là bao nhiêu? Thủ tục cấp giấy phép mua bán nguyên liệu thuốc lá được thực hiện trong bao lâu? Câu hỏi của anh N.M.T (Long An).

Cơ sở sản xuất thức ăn chăn nuôi bắt buộc phải có trang thiết bị phù hợp để sản xuất thức ăn chăn nuôi? Cơ sở sản xuất thức ăn chăn nuôi không có trang thiết bị phù hợp để sản xuất thức ăn chăn nuôi thì bị phạt bao nhiêu tiền? Thời hiệu xử phạt vi phạm hành chính đối với trường hợp trên là bao lâu?

.

Không tính điểm ưu tiên

Khu vực tuyển sinh của mỗi thí sinh được xác định theo địa điểm trường mà thí sinh đã học lâu nhất trong thời gian học cấp THPT (hoặc trung cấp); nếu thời gian học (dài nhất) tại các khu vực tương đương nhau thì xác định theo khu vực của trường mà thí sinh theo học sau cùng;

Các trường hợp dưới đây sẽ được hưởng ưu tiên

trường hợp có thỏa thuận khác hoặc luật có quy định khác.

Như vậy, trường hợp cụ thể là quán đã có thông báo về việc khách hàng tự bảo quản phương tiện, một số tài sản khác thì quán sẽ không có trách nhiệm trông giữ phương tiện cho khách hàng.

Cho nên có thể thấy rằng nếu xảy ra trường hợp khách mất xe tại quán cà phê mà đã có thông báo từ quán thì sẽ

ứng nhanh, Cảnh sát quản lý hành chính về trật tự xã hội, Cảnh sát phòng chống tội phạm về môi trường, Cảnh sát phòng cháy, chữa cháy và cứu nạn, cứu hộ, Quản lý xuất nhập cảnh, Cảnh sát điều tra tội phạm về trật tự xã hội, Cảnh sát điều tra tội phạm về ma túy, Cảnh sát điều tra tội phạm về tham nhũng, kinh tế, buôn lậu, Thanh tra chuyên ngành và cơ

; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

...

Như vậy, theo quy định, thời hiệu xử phạt vi phạm hành chính đối với hành vi không cập nhật thông tin về người lao động do doanh nghiệp đưa đi trên Hệ thống cơ sở dữ liệu về

sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

...

Như vậy, theo quy định trên thì thời hiệu xử phạt vi phạm hành chính đối với hành vi đưa người lao động Việt Nam sang làm việc tại

, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời

Mức lương tối thiểu được điều chỉnh dựa trên những điều kiện nào? Trả lương thấp hơn mức lương tối thiểu bị xử phạt bao nhiêu?

12:15 | 26/10/2024

Mức lương tối thiểu được điều chỉnh dựa trên những điều kiện nào? Trả lương thấp hơn mức lương tối thiểu bị xử phạt bao nhiêu?

12:15 | 26/10/2024