, ban làm căn cứ để đối chiếu khi tiến hành kiểm kê định kỳ.

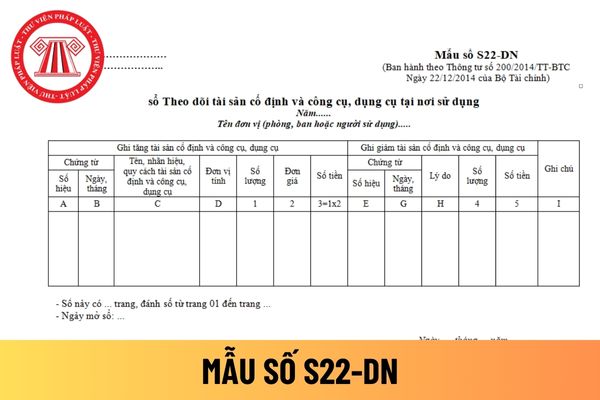

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng cho doanh nghiệp tư nhân hiện nay được hướng dẫn tại Mẫu số S22-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng cho doanh nghiệp tư nhân mới

này thì giá trị còn lại của các tài sản này được phân bổ vào chi phí sản xuất kinh doanh của doanh nghiệp, thời gian phân bổ không quá 3 năm kể từ ngày có hiệu lực thi hành của Thông tư

này. "

- Căn cứ khoản 2 Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính hướng dẫn thi hành Luật thuế TNDN sửa đổi, bổ sung Điều 6 Thông tư số 78/2014

Thuế suất thuế thu nhập doanh nghiệp đối với doanh nghiệp sản xuất kinh doanh hàng hóa có tổng doanh thu năm không quá 20 tỷ là bao nhiêu %?

Thuế suất thuế thu nhập doanh nghiệp được quy định tại khoản 2 Điều 11 Thông tư 78/2014/TT-BTC như sau:

Thuế suất thuế thu nhập doanh nghiệp

...

2. Doanh nghiệp được thành lập theo quy định của pháp luật

96/2015/TT-BTC ngày 22/6/2015 của Bộ

Tài chính hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ;

“Điều 4, Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC như sau:

Điều 6. Các khoản

Những khoản chi nào của doanh nghiệp sẽ được trừ khi tính thuế thu nhập doanh nghiệp?

Căn cứ vào khoản 1 Điều 4 Thông tư 96/2015/TT-BTC quy định như sau:

Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản

Doanh nghiệp kinh doanh bất động sản có thu nhập từ hoạt động cho thuê lại đất thì có phải chịu thuế thu nhập doanh nghiệp không?

Đối tượng chịu thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản được quy định tại Điều 16 Thông tư 78/2014/TT-BTC như sau:

Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng

TNDN nếu khoản chi cho đúng đối tượng và có đủ hồ sơ xác định khoản tài trợ theo quy định tại tiết a, tiết b điểm 2.22, 2;23, 2.24, 2.25, 2.26 Khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (đã được sửa đổi bổ sung tại Điều 4 Thông tư 96/2015/TT-BTC) nêu trên.

- Đối với các khoản chi ủng hộ các đoàn thể, tổ chức xã hội, chi từ thiện không đáp ứng điều kiện

GTGT:

Trường hợp bồi thường bằng hàng hóa, dịch vụ, cơ sở bồi thường phải lập hóa đơn và kê khai, tính, nộp thuế GTGT như đối với bán hàng hóa, dịch vụ; cơ sở nhận bồi thường kê khai, khấu trừ theo quy định.

- Căn cứ Điều 3 Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính sửa đổi bổ sung một số điều của Thông tư số 39/2014/TT-BTC về hóa

TNDN 50%.

Trường hợp các mỏ tài nguyên quý hiếm có từ 70% diện tích được giao trở lên ở địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn thuộc danh mục địa bàn ưu đãi thuế TNDN do Chính phủ ban hành thì áp dụng thuế suất thuế TNDN 40%.

Thủ tục thực hiện ưu đãi thuế TNDN như thế nào?

Căn cứ tại Điều 22 Thông tư 78/2014/TT-BTC quy định thủ tục

bạc nhà nước; kế toán, kiểm toán độc lập

Thông tư hướng dẫn Luật Hải quan là những văn bản nào?

Những thông tư sau đây sẽ hướng dẫn thi hành Luật Hải quan 2014

- Thông tư 203/2014/TT-BTC hướng dẫn xử lý hàng hóa tồn đọng thuộc địa bàn hoạt động hải quan do Bộ trưởng Bộ Tài chính ban hành

- Thông tư 12/2015/TT-BTC quy định chi tiết thủ tục cấp

Cập nhật kiến thức về thẩm định giá áp dụng đối với Thẩm định viên về giá đã chấm dứt đăng ký hành nghề bao nhiêu tháng?

Căn cứ Điều 22 Thông tư 204/2014/TT-BTC được sửa đổi bởi khoản 4 Điều 1 Thông tư 11/2019/TT-BTC quy định như sau:

Đối tượng bồi dưỡng kiến thức

Bồi dưỡng kiến thức chuyên môn về thẩm định giá (sau đây gọi là cập nhật kiến

, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư dự án đầu tư mới phát sinh doanh thu.

Thủ tục thực hiện ưu đãi thuế thu nhập doanh nghiệp được quy định như thế nào?

Thủ tục thực hiện ưu đãi thuế thu nhập doanh nghiệp được quy định tại Điều 22 Thông tư 78/2014/TT-BTC, cụ thể như sau

thuế theo quy định nêu trên.

Doanh nghiệp được hưởng chế độ ưu đãi miễn thuế, giảm thuế trong bao lâu? Sử dụng nhiều lao động nữ, doanh nghiệp có được giảm thuế TNDN không?

Chế độ ưu đãi thuế thu nhập doanh nghiệp được thực hiện theo thủ tục nào?

Căn cứ vào Điều 22 Thông tư 78/2014/TT-BTC quy đinh như sau:

Thủ tục thực hiện ưu đãi thuế thu nhập

bố giá cơ sở kỳ kế tiếp, việc điều chỉnh giá bán các mặt hàng xăng dầu do thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu quyết định phù hợp với các quy định tại Nghị định 95/2021/NĐ-CP, Thông tư 17/2021/TT-BCT, Thông tư 103/2021/TT-BTC, Thông tư 104/2021/TT-BTC.

Quỹ bình ổn giá xăng dầu được thực hiện như thế nào?

Ngày 22

quy định tại Điều 4 của Luật này:

“...2. Thu nhập từ tiền lương, tiền công, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

- Căn cứ Điều 2 Thông tư 119/2014/TT-BTC ngày 25/08/2014 của Bộ Tài chính sửa đổi, bổ sung các khổ 1, 2, 3, 4 Điều 1 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn

thuê là công ty nước ngoài.

Tuy nhiên, khi ký kết hợp đồng cho thuê tài chính thì cần lưu ý về việc kê khai thuế nhà thầu theo quy định tại Điều 11 Thông tư 103/2014/TT-BTC như sau:

Đối tượng và điều kiện áp dụng

Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài không đáp ứng được một trong các điều kiện nêu tại Điều 8 Mục 2 Chương II thì Bên Việt Nam

nhất hiện nay như thế nào? Tải về mẫu? (Hình từ Internet)

Khoản tạm ứng là gì?

Theo khoản 1 Điều 22 Thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán đối với tài khoản 141 (tạm ứng) trong doanh nghiệp như sau:

Điều 22. Tài khoản 141 - Tạm ứng

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh các khoản tạm ứng của doanh nghiệp cho

trị gia tăng.

Thủ tục cần thiết thực hiện miễn, giảm thuế

Theo quy định tại Điều 22 Thông tư 78/2014/TT-BTC có quy định như sau:

"Điều 22. Thủ tục thực hiện ưu đãi thuế thu nhập doanh nghiệp

Doanh nghiệp tự xác định các điều kiện ưu đãi thuế, mức thuế suất ưu đãi, thời gian miễn thuế, giảm thuế, số lỗ được trừ (-) vào thu nhập tính thuế để tự kê

Người lao động được đăng ký tối đa bao nhiêu người phụ thuộc?

Căn cứ tại điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản giảm trừ

...

c) Nguyên tắc tính giảm trừ gia cảnh

c.1) Giảm trừ gia cảnh cho bản thân người nộp thuế:

c.1.1) Người nộp thuế có nhiều nguồn thu nhập từ tiền lương, tiền công, từ kinh doanh thì

thế nào?

Số thuế thu nhập doanh nghiệp trong kỳ tính thuế đối với hoạt động chuyển nhượng bất động sản được quy định tại khoản 3 Điều 17 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 9 Thông tư 96/2015/TT-BTC) như sau:

Căn cứ tính thuế

...

2. Thuế suất thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản là 22% (từ ngày 01

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng cho doanh nghiệp tư nhân mới nhất?

12:33 | 01/02/2024

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng cho doanh nghiệp tư nhân mới nhất?

12:33 | 01/02/2024

.jpg)