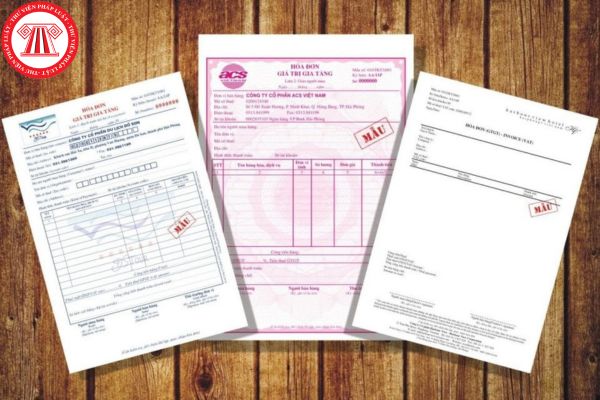

Có nộp thuế giá trị gia tăng cho khoản tiền nhận bồi thường trong trường hợp bị hủy hợp đồng không?

01:08 | 16/01/2023

Có nộp thuế giá trị gia tăng cho khoản tiền nhận bồi thường trong trường hợp bị hủy hợp đồng không?

01:08 | 16/01/2023

;

- Bồi thường bằng hàng hóa, dịch vụ.

Việc tính, nộp thuế giá trị giá tăng đối với 02 khoản thu trên được xác định như sau:

- Đối với khoản thu bồi thường bằng tiền: Tổ chức, cá nhân nhận các khoản thu lập chứng từ thu theo quy định;

- Đối với khoản bồi thường bằng hàng hóa, dịch vụ: Tổ chức, cá nhân nhận các khoản thu phải lập hóa đơn và kê khai

.jpg)