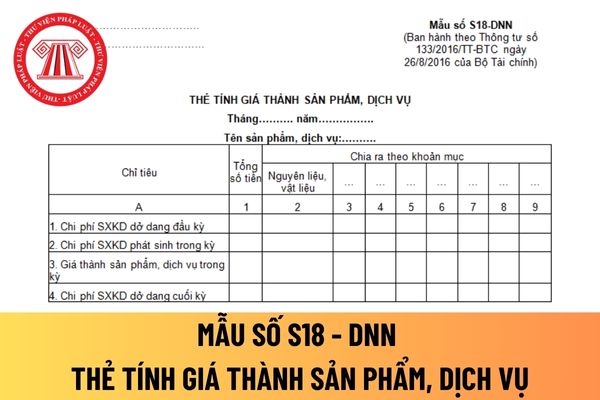

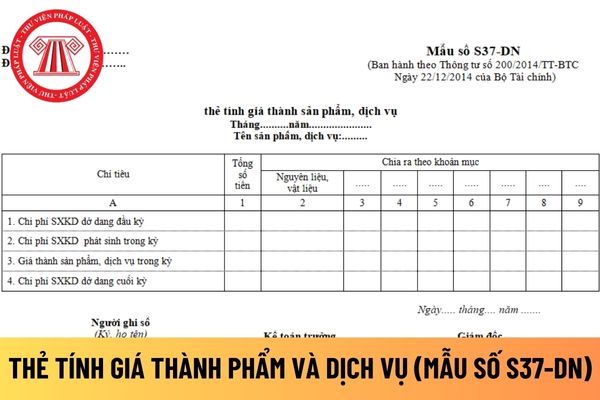

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân dùng để theo dõi và tính giá thành sản xuất từng loại sản phẩm, dịch vụ trong từng kỳ hạch toán.

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân

luật về hoạt động điện lực, sử dụng điện và bảo vệ an toàn công trình điện lực và lưới điện, các tiêu chuẩn, quy trình, quy chuẩn kỹ thuật điện, an toàn điện và có kết quả sát hạch khi kết thúc tập huấn đạt yêu cầu.

4. Có khả năng nghiên cứu, phát hiện, phân tích, tổng hợp và đề xuất biện pháp giải quyết theo chức năng của công tác kiểm tra.

5. Đủ

loại sản phẩm, dịch vụ trong từng kỳ hạch toán.

Căn cứ và phương pháp ghi thẻ tính giá thành sản phẩm, dịch vụ được áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S18 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Căn cứ vào Thẻ tính giá thành kỳ trước và sổ chi tiết chi phí SXKD kỳ này để ghi số liệu vào

tư cách pháp nhân, có vốn điều lệ, có bảng cân đối kế toán, có con dấu, được mở tài khoản tại Ngân hàng Nhà nước Việt Nam, Kho bạc Nhà nước, các ngân hàng thương mại trong nước và nước ngoài theo quy định của pháp luật. Ngân hàng Phát triển là đơn vị hạch toán tập trung toàn hệ thống; tự chủ về tài chính, tự chịu trách nhiệm về hoạt động của mình

, trình độ văn hóa theo quy định; đối với người học để nâng hạng giấy phép lái xe, có thể học trước nhưng chỉ được dự sát hạch khi đủ tuổi theo quy định.

3. Người học để nâng hạng giấy phép lái xe phải có đủ thời gian lái xe hoặc hành nghề và số km lái xe an toàn như sau:

a) Hạng B1 số tự động lên B1: thời gian lái xe từ 01 năm trở lên và 12.000 km lái

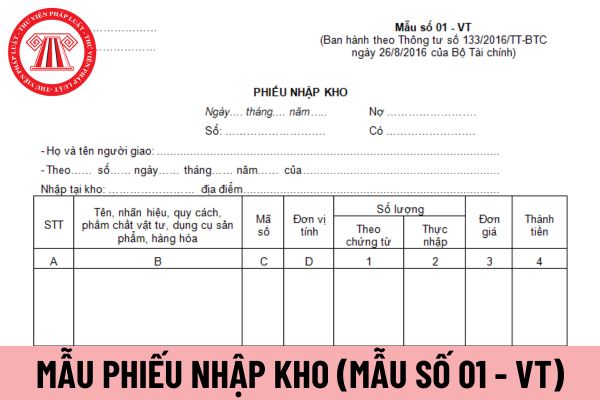

từ (hóa đơn hoặc lệnh nhập).

Cột 2: Thủ kho ghi số lượng thực nhập vào kho.

Cột 3, 4: Do kế toán ghi đơn giá (giá hạch toán hoặc giá hóa đơn,... tùy theo quy định của từng đơn vị) và tính ra số tiền của từng thứ vật tư, dụng cụ, sản phẩm, hàng hóa thực nhập.

Dòng cộng: Ghi tổng số tiền của các loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa

Cho tôi hỏi, công chức của đơn vị thuộc Bộ Giáo dục và Đào tạo có trách nhiệm, phạm vi và cách thức giải quyết công việc như thế nào? Cuộc họp toàn thể công chức của đơn vị thuộc Bộ do ai quyết định? Câu hỏi của anh Minh Sơn tại Đà Nẵng.

. Việc trích hoặc thôi trích khấu hao TSCĐ được thực hiện bắt đầu từ ngày (theo số ngày của tháng) mà TSCĐ tăng hoặc giảm. Doanh nghiệp thực hiện hạch toán tăng, giảm TSCĐ theo quy định hiện hành về chế độ kế toán doanh nghiệp.

10. Đối với các công trình xây dựng cơ bản hoàn thành đưa vào sử dụng, doanh nghiệp đã hạch toán tăng TSCĐ theo giá tạm tính

có tài khoản thanh toán bằng đồng Việt Nam tại Ngân hàng Nhà nước.

2. Đồng tiền phát hành: Tín phiếu Ngân hàng Nhà nước được phát hành, hạch toán và thanh toán bằng đồng Việt Nam.

3. Thời hạn: Thời hạn tín phiếu Ngân hàng Nhà nước do Ngân hàng Nhà nước quyết định và không vượt quá 364 ngày.

4. Mệnh giá: Tín phiếu Ngân hàng Nhà nước có mệnh giá là

rừng sản xuất là rừng tự nhiên nhưng chưa được phê duyệt phương án quản lý rừng bền vững và chưa được cấp chứng chỉ rừng quốc tế về quản lý rừng bền vững, rừng sản xuất là rừng tự nhiên nghèo có khả năng phục hồi trong thời gian chưa được khai thác: Thực hiện nhiệm vụ công ích theo phương thức đặt hàng, giao kế hoạch hàng năm hoặc được hạch toán vào

) Công trái xây dựng Tổ quốc.

2. Căn cứ kế hoạch vay, trả nợ công hằng năm được phê duyệt, Bộ Tài chính tổ chức phát hành công cụ nợ của Chính phủ.

3. Việc phát hành công cụ nợ được thực hiện theo hình thức đấu thầu, bảo lãnh phát hành hoặc phát hành riêng lẻ.

4. Toàn bộ tiền vay của Chính phủ được hạch toán vào ngân sách trung ương. Chính phủ bố trí

kế hoạch vay, trả nợ công hằng năm được phê duyệt, Bộ Tài chính tổ chức phát hành công cụ nợ của Chính phủ.

3. Việc phát hành công cụ nợ được thực hiện theo hình thức đấu thầu, bảo lãnh phát hành hoặc phát hành riêng lẻ.

4. Toàn bộ tiền vay của Chính phủ được hạch toán vào ngân sách trung ương. Chính phủ bố trí đủ nguồn trả nợ gốc, lãi và các

Luật Quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp;

b) Quyết định thành lập, tổ chức lại, giải thể chi nhánh, văn phòng đại diện và các đơn vị hạch toán phụ thuộc;

c) Quyết định kế hoạch sản xuất, kinh doanh hằng năm, chủ trương phát triển thị trường, tiếp thị và công nghệ của công ty;

d) Tổ chức hoạt động kiểm toán

kho bảo thuế, thành phẩm (sau đây gọi tắt là hàng tồn kho) mà giá gốc ghi trên sổ kế toán cao hơn giá trị thuần có thể thực hiện được và đảm bảo điều kiện sau:

- Có hóa đơn, chứng từ hợp pháp theo quy định của Bộ Tài chính hoặc các bằng chứng hợp lý khác chứng minh giá vốn hàng tồn kho.

- Là hàng tồn kho thuộc quyền sở hữu của doanh nghiệp tại thời

các lái tàu đầu tiên trên các tuyến đường sắt đô thị mới đưa vào khai thác, vận hành có công nghệ lần đầu sử dụng tại Việt Nam

...

2.3. Thành phần, số lượng hồ sơ:

a) Hồ sơ đề nghị sát hạch cấp giấy phép lái tàu

* Đối với doanh nghiệp:

(1) Bản chính văn bản giấy hoặc bản điện tử: Văn bản đề nghị cấp giấy phép lái tàu của doanh nghiệp theo mẫu

(%) quyền biểu quyết, nếu tỷ lệ này khác với phần sở hữu; và

(ii) Các phương pháp được sử dụng để kế toán các khoản đầu tư vào công ty liên kết.

Lưu ý: Các khoản đầu tư vào công ty liên kết hạch toán theo phương pháp vốn chủ sở hữu phải phân loại như các tài sản dài hạn và phản ánh thành một khoản mục riêng biệt trên Bảng cân đối kế toán hợp nhất. Phần

thích:

(1) Trường hợp doanh nghiệp kê khai hình thức hạch toán là Hạch toán độc lập tại chỉ tiêu 5 thì bắt buộc phải kê khai thông tin về Kế toán trưởng/phụ trách kế toán tại chỉ tiêu 2.

(2) Trường hợp doanh nghiệp được cấp Giấy chứng nhận đăng ký doanh nghiệp sau ngày bắt đầu hoạt động đã kê khai thì ngày bắt đầu hoạt động là ngày doanh nghiệp được

Cơ giới trên không thuộc thành viên tổ bay hay phi công quân sự Việt Nam?

Căn cứ Điều 3 Thông tư 120/2020/TT-BQP định nghĩa về thành viên tổ bay như sau như sau:

Giải thích từ ngữ

...

9. Tổ bay là nhóm người điều khiển và tham gia thực hiện nhiệm vụ trên không theo tính năng thiết kế của máy bay, trực thăng. Thành phần tổ bay gồm phi công lái

, đường ray...).

Loại 7: Các loại tài sản cố định khác: là toàn bộ các tài sản cố định khác chưa liệt kê vào sáu loại trên.

(2) Tài sản cố định vô hình: quyền sử dụng đất, quyền phát hành, bằng sáng chế phát minh, tác phẩm văn học, nghệ thuật, khoa học, sản phẩm, kết quả của cuộc biểu diễn nghệ thuật, bản ghi âm, ghi hình, chương trình phát sóng, tín

dân, người làm việc trong tổ chức cơ yếu nhưng không phải là công chức;

a4) Chủ tịch Hội đồng thành viên, Chủ tịch Hội đồng quản trị, Chủ tịch công ty, Thành viên Hội đồng thành viên, Thành viên Hội đồng quản trị, Kiểm soát viên, Tổng giám đốc, Phó Tổng giám đốc, Giám đốc, Phó giám đốc, Kế toán trưởng và người đang giữ chức vụ, chức danh quản lý từ

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay? Tải về ở đâu?

11:21 | 06/02/2024

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay? Tải về ở đâu?

11:21 | 06/02/2024