Mẫu phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa mới nhất hiện nay được quy định như thế nào?

- Mẫu phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa mới nhất hiện nay được quy định như thế nào?

- Phương pháp và trách nhiệm ghi phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa được thực hiện như thế nào?

- Mẫu phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa Mẫu số 01 - VT có bắt buộc áp dụng không?

Mẫu phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa mới nhất hiện nay được quy định như thế nào?

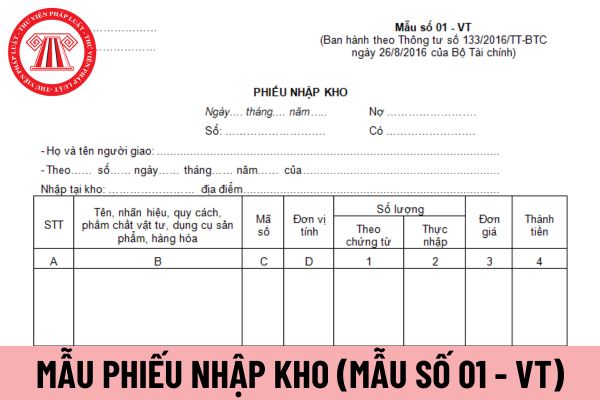

Mẫu phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa được hướng dẫn theo Mẫu số 01 - VT Phụ lục 3 ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa mới nhất hiện nay. Tải về

Mẫu phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa

Phương pháp và trách nhiệm ghi phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa được thực hiện như thế nào?

Phương pháp và trách nhiệm ghi phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa được thực hiện theo Phụ lục 3 ban hành kèm theo Thông tư 133/2016/TT-BTC như sau:

2. Phương pháp và trách nhiệm ghi

Góc trên bên trái của Phiếu nhập kho phải ghi rõ tên của đơn vị (hoặc đóng dấu đơn vị), bộ phận nhập kho. Phiếu nhập kho áp dụng trong các trường hợp nhập kho vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa mua ngoài, tự sản xuất, thuê ngoài gia công chế biến, nhận góp vốn, hoặc thừa phát hiện trong kiểm kê.

Khi lập phiếu nhập kho phải ghi rõ số phiếu nhập và ngày, tháng, năm lập phiếu, họ tên người giao vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa, số hóa đơn hoặc lệnh nhập kho, tên kho, địa điểm kho nhập.

Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa.

Cột 1: Ghi số lượng theo chứng từ (hóa đơn hoặc lệnh nhập).

Cột 2: Thủ kho ghi số lượng thực nhập vào kho.

Cột 3, 4: Do kế toán ghi đơn giá (giá hạch toán hoặc giá hóa đơn,... tùy theo quy định của từng đơn vị) và tính ra số tiền của từng thứ vật tư, dụng cụ, sản phẩm, hàng hóa thực nhập.

Dòng cộng: Ghi tổng số tiền của các loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa nhập cùng một phiếu nhập kho.

Dòng số tiền viết bằng chữ: Ghi tổng số tiền trên Phiếu nhập kho bằng chữ.

Phiếu nhập kho do bộ phận mua hàng hoặc bộ phận sản xuất lập thành 2 liên (đối với vật tư, hàng hóa mua ngoài) hoặc 3 liên (đối với vật tư tự sản xuất) (đặt giấy than viết 1 lần), và người lập phiếu ký (ghi rõ họ tên), người giao hàng mang phiếu đến kho để nhập vật tư, dụng cụ, sản phẩm, hàng hóa.

Nhập kho xong thủ kho ghi ngày, tháng, năm nhập kho và cùng người giao hàng ký vào phiếu, thủ kho giữ liên 2 để ghi vào thẻ kho và sau đó chuyển cho phòng kế toán để ghi sổ kế toán và liên 1 lưu ở nơi lập phiếu, liên 3 (nếu có) người giao hàng giữ.

Theo đó, phương pháp và trách nhiệm ghi phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa được thực hiện như trên.

Mẫu phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa Mẫu số 01 - VT có bắt buộc áp dụng không?

Mẫu phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa Mẫu số 01 - VT có bắt buộc áp dụng không, thì căn cứ theo Điều 84 Thông tư 133/2016/TT-BTC như sau:

Quy định chung về chứng từ kế toán và hệ thống biểu mẫu chứng từ kế toán

1. Chứng từ kế toán áp dụng cho các doanh nghiệp phải thực hiện theo đúng quy định của Luật Kế toán, Nghị định quy định chi tiết một số điều của Luật Kế toán và các văn bản sửa đổi, bổ sung.

2. Các loại chứng từ kế toán tại danh mục và biểu mẫu chứng từ kế toán đều thuộc loại hướng dẫn. Doanh nghiệp được chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý của mình nhưng phải đáp ứng được các yêu cầu của Luật kế toán và đảm bảo nguyên tắc rõ ràng, minh bạch, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu.

3. Trường hợp không tự xây dựng và thiết kế biểu mẫu chứng từ cho riêng mình, doanh nghiệp có thể áp dụng hệ thống biểu mẫu chứng từ kế toán theo hướng dẫn tại Phụ lục 3 ban hành kèm theo Thông tư này để ghi chép chứng từ kế toán phù hợp với đặc điểm hoạt động sản xuất, kinh doanh và yêu cầu quản lý của doanh nghiệp.

4. Các doanh nghiệp có các nghiệp vụ kinh tế, tài chính đặc thù thuộc đối tượng điều chỉnh của các văn bản pháp luật khác thì áp dụng theo quy định về chứng từ tại các văn bản đó.

Theo đó, mẫu phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa Mẫu số 01 - VT Phụ lục 3 ban hành kèm theo Thông tư là các mẫu được hướng dẫn chứ không bắt buộc áp dụng.

Doanh nghiệp được chủ động xây dựng, thiết kế mẫu phiếu nhập kho phù hợp với đặc điểm hoạt động và yêu cầu quản lý của mình nhưng phải đáp ứng được các yêu cầu của Luật kế toán và đảm bảo nguyên tắc rõ ràng, minh bạch, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ai có quyền đề nghị sửa đổi Hiến pháp? Quốc hội quyết định sửa đổi Hiến pháp trong trường hợp nào?

- Chỉ tiêu tuyển sinh trường Đại học Kỹ thuật Hậu cần CAND 2025? Điểm trúng tuyển 3 năm gần nhất trường Đại học Kỹ thuật Hậu cần CAND?

- Kịch Bản tổ kiểm phiếu Đại hội chi bộ? Nhiệm vụ của Tổ kiểm phiếu đại hội chi bộ trong công tác bầu cử?

- Tử vi 12 cung hoàng đạo tuần mới 3 3 - 9 3 2025? Thông điệp tuần mới 12 cung hoàng đạo từ ngày 3 3 đến 9 3 2025?

- Chỉ tiêu tuyển sinh Học viện Khoa học Quân sự 2025 hệ dân sự? Điểm chuẩn Học viện Khoa học Quân sự 2024 như thế nào?