/2018/NĐ-CP như sau:

Hồ sơ cấp Giấy chứng nhận xuất xứ hàng hóa

1. Đối với thương nhân đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa lần đầu hoặc cho sản phẩm mới xuất khẩu lần đầu hoặc cho sản phẩm không cố định (có thay đổi về định mức số lượng, định mức trọng lượng, mã HS, trị giá và nguồn cung nguyên liệu đối với cả nguyên liệu đầu vào hoặc sản phẩm

định 14/2022/NĐ-CP về thẩm quyền xử phạt vi phạm hành chính của Trưởng đoàn thanh tra của Cục Báo chí như sau:

Thẩm quyền xử phạt vi phạm hành chính của Thanh tra

...

2. Chánh Thanh tra Sở, Trưởng đoàn thanh tra cấp Sở, Trưởng đoàn thanh tra của Cục Báo chí, Cục Phát thanh, truyền hình và thông tin điện tử, Cục Xuất bản, In và Phát hành có thẩm

kỹ thuật; chi phí kiểm định, hiệu chuẩn, thử nghiệm, đo lường chất lượng sản phẩm, dịch vụ; tư vấn sở hữu trí tuệ, khai thác và phát triển tài sản trí tuệ; tư vấn lựa chọn giải pháp chuyển đổi số.

- Hỗ trợ chi phí thuê, mua các giải pháp chuyển đổi số; thử nghiệm, hoàn thiện sản phẩm, mô hình kinh doanh bền vững.

- Hỗ trợ tư vấn tiếp cận tài chính

trách nhiệm:

a) Bố trí số lượng quầy làm thủ tục cho chuyến bay: bảo đảm không quá 25 hành khách cho 01 quầy đối với quầy hạng Thương gia; bảo đảm không quá 40 hành khách cho 01 quầy đối với quầy hạng Phổ thông. Quy định này không áp dụng cho cảng hàng không thực hiện theo hình thức làm thủ tục chung cho nhiều chuyến bay (common check-in);

b) Cung

, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ

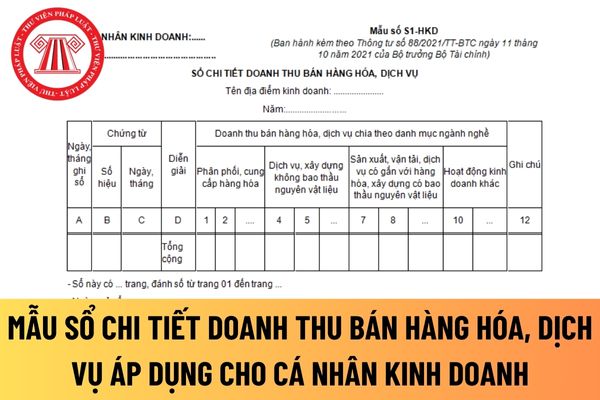

dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột 1, 2, ...., 10...: Ghi doanh thu bán sản phẩm, hàng hóa hoặc dịch vụ được phân chia theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế GTGT, thuế TNCN theo quy định của pháp luật thuế để làm căn cứ kê khai thuế và xác định nghĩa vụ thuế với NSNN.

Trường

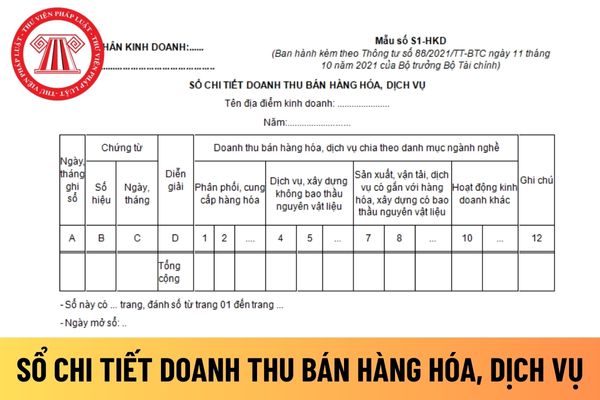

.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột 1, 2, ...., 10...: Ghi doanh thu bán sản phẩm, hàng hóa hoặc dịch vụ được phân chia theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế GTGT, thuế TNCN theo quy định của pháp luật thuế để làm căn cứ kê khai

hạn thời hạn nộp thuế thu nhập doanh nghiệp tạm nộp như sau:

(1) Doanh nghiệp, tổ chức hoạt động sản xuất trong các ngành kinh tế sau:

- Nông nghiệp, lâm nghiệp và thủy sản;

- Sản xuất, chế biến thực phẩm; dệt; sản xuất trang phục; sản xuất da và các sản phẩm có liên quan; chế biến gỗ và sản xuất sản phẩm từ gỗ, tre, nứa (trừ giường, tủ, bàn, ghế

tượng được gia hạn

1. Doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động sản xuất trong các ngành kinh tế sau:

a) Nông nghiệp, lâm nghiệp và thủy sản;

b) Sản xuất, chế biến thực phẩm; dệt; sản xuất trang phục; sản xuất da và các sản phẩm có liên quan; chế biến gỗ và sản xuất sản phẩm từ gỗ, tre, nứa (trừ giường, tủ, bàn, ghế); sản

truyền hình, ghi âm và xuất bản âm nhạc;

- Khai thác dầu thô và khí đốt tự nhiên (không gia hạn đối với thuế thu nhập doanh nghiệp của dầu thô, condensate, khí thiên nhiên thu theo hiệp định, hợp đồng);

- Sản xuất đồ uống; in, sao chép bản ghi các loại; sản xuất than cốc, sản phẩm dầu mỏ tinh chế; sản xuất hóa chất và sản phẩm hóa chất; sản xuất sản

Chất điều vị là gì?

Chất điều vị theo tiểu mục 3 Mục I Quy chuẩn kỹ thuật Quốc gia QCVN 4-1:2010/BYT giải thích như sau:

Các chất điều vị: là phụ gia thực phẩm được sử dụng với mục đích tăng hương vị của các sản phẩm thực phẩm.

3.2. JECFA monograph 1 - Vol. 4 (JECFA monographs 1 - Combined compendium of food addiditive specifications; Joint

chương trình truyền hình, ghi âm và xuất bản âm nhạc;

+ Khai thác dầu thô và khí đốt tự nhiên (không gia hạn đối với thuế thu nhập doanh nghiệp của dầu thô, condensate, khí thiên nhiên thu theo hiệp định, hợp đồng);

+ Sản xuất đồ uống; in, sao chép bản ghi các loại; sản xuất than cốc, sản phẩm dầu mỏ tinh chế; sản xuất hóa chất và sản phẩm hóa chất

định về đối tượng được gia hạn gồm có như sau:

- Doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động sản xuất trong các ngành kinh tế sau:

+ Nông nghiệp, lâm nghiệp và thủy sản;

+ Sản xuất, chế biến thực phẩm; dệt; sản xuất trang phục; sản xuất da và các sản phẩm có liên quan; chế biến gỗ và sản xuất sản phẩm từ gỗ, tre, nứa (trừ

tươi sống; lâm sản chưa qua chế biến, trừ gỗ, măng và sản phẩm quy định tại khoản 1 Điều 5 của Luật này;

- Đường; phụ phẩm trong sản xuất đường, bao gồm gỉ đường, bã mía, bã bùn;

- Sản phẩm bằng đay, cói, tre, nứa, lá, rơm, vỏ dừa, sọ dừa, bèo tây và các sản phẩm thủ công khác sản xuất bằng nguyên liệu tận dụng từ nông nghiệp; bông sơ chế; giấy in

năm dương lịch.

Trường hợp quy định ghi năm sản xuất thì ghi bốn chữ số chỉ năm của năm dương lịch.

“ngày sản xuất”, “hạn sử dụng” hoặc “hạn dùng” ghi trên nhãn được ghi đầy đủ hoặc ghi tắt bằng chữ in hoa là: “NSX”, “HSD” hoặc “HD”.

2. Trường hợp hàng hóa bắt buộc phải ghi ngày sản xuất và hạn sử dụng theo quy định tại Phụ lục I của Nghị định này

Cá nhân, hộ kinh doanh trang trại nuôi gà có được miễn thuế không?

Theo Điều 4 Thông tư 219/2013/TT-BTC được bổ sung bởi khoản 2 Điều 1 Thông tư 26/2015/TT-BTC); (khoản 1 Điều 4 Thông tư 219/2013/TT-BTC được sửa đổi bởi khoản 1 Điều 1 Thông tư 26/2015/TT-BTC) thì hàng hóa không chịu thuế GTGT bao gồm:

1. Sản phẩm trồng trọt (bao gồm cả sản phẩm

Năm 2019 chị thành lập công ty nhập khẩu giấy cuộn và con trai chị làm giám đốc công ty này chị góp vốn bằng tiền cá nhân vào công ty con trai chị đứng tên. Công ty in Sao Việt là công ty chị làm phó giám đốc và chồng chị làm giám đốc, 1 người bạn nữa làm phó giám đốc, công ty in Sao Việt là đối tác làm ăn của công ty chị thành lập cho con trai

lựa chọn mẫu thử phải hợp lý.

CHÚ THÍCH: Trong trường hợp vật liệu đóng rắn in situ, có thể cần các mẫu thử khác nhau đại diện cho vật liệu đã đóng rắn so với trạng thái chưa đóng rắn của vật liệu.

Đối với các vật liệu dễ hấp thụ có thể tiềm ẩn các chất phân hủy và dư lượng độc hại, cần xem xét thử nghiệm các sản phẩm trung gian.

Quy trình chọn

phẩm thủ công khác sản xuất bằng nguyên liệu tận dụng từ nông nghiệp; bông sơ chế; giấy in báo;

- Thiết bị, dụng cụ y tế, bông, băng vệ sinh y tế; thuốc phòng bệnh, chữa bệnh; sản phẩm hóa dược, dược liệu là nguyên liệu sản xuất thuốc chữa bệnh, thuốc phòng bệnh;

- Giáo cụ dùng để giảng dạy và học tập, bao gồm các loại mô hình, hình vẽ, bảng, phấn

liệu quy định tại Điều 24 của Luật này và tác phẩm, tài liệu khác khi có yêu cầu của cơ quan quản lý nhà nước về hoạt động xuất bản;

đ) Ký hợp đồng liên kết xuất bản quy định tại điểm b khoản 3 Điều 23 của Luật này trước khi ký quyết định xuất bản;

e) Ký duyệt bản thảo hoàn chỉnh trước khi đưa in;

g) Ký quyết định xuất bản đối với từng xuất bản

Thay đổi nơi đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa thì đăng ký ra sao? Hồ sơ cấp Giấy chứng nhận xuất xứ hàng hóa lần đầu sẽ gồm những gì?

09:37 | 07/02/2023

Thay đổi nơi đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa thì đăng ký ra sao? Hồ sơ cấp Giấy chứng nhận xuất xứ hàng hóa lần đầu sẽ gồm những gì?

09:37 | 07/02/2023