, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này.

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ

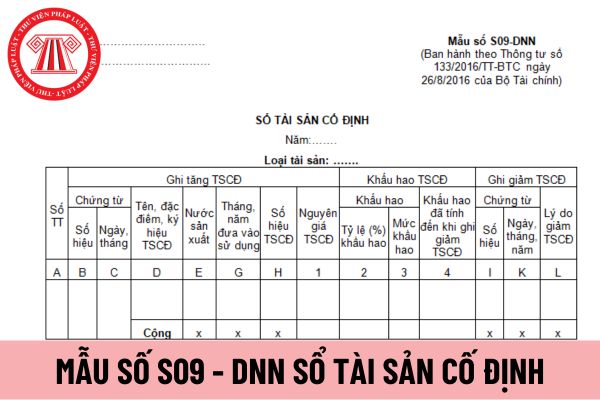

chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

6. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng... Chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó. Người phụ trách kế toán phải thực hiện đúng trách nhiệm và

. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

6. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng... Chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó. Người

hàng, ngân hàng... Chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó. Người phụ trách kế toán phải thực hiện đúng trách nhiệm và quyền quy định cho kế toán trưởng.

7. Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được ủy quyền ký. Nghiêm cấm người có thẩm quyền hoặc được ủy quyền ký chứng từ

kế toán.

6. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng... Chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó. Người phụ trách kế toán phải thực hiện đúng trách nhiệm và quyền quy định cho kế toán trưởng.

7. Chữ ký trên chứng từ kế

hiện nhiệm vụ này theo quy định của pháp luật về ngân sách nhà nước.

2. Các cơ sở giáo dục dân lập, tư thục bảo đảm kinh phí để chi trả các chế độ quy định tại điểm c khoản 1 Điều 10 Nghị định này cho giáo viên được cử đi đào tạo nâng trình độ chuẩn.

3. Việc thanh toán kinh phí đào tạo nâng trình độ chuẩn của giáo viên cho các cơ sở đào tạo được

thuế cung ứng hàng hóa, dịch vụ được thanh toán trực tiếp bằng nguồn vốn ngân sách nhà nước, bao gồm cả nhà thầu phụ được quy định trong hợp đồng ký với chủ đầu tư và được chủ đầu tư trực tiếp thanh toán nhưng chưa được thanh toán.

Người nộp thuế đã được khoanh nợ mà quay lại kinh doanh có thuộc trường hợp hủy khoanh nợ tiền thuế không? (Hình từ

tự vệ.

2. Lực lượng vũ trang nhân dân tuyệt đối trung thành với Tổ quốc, Nhân dân, Đảng và Nhà nước; có nhiệm vụ sẵn sàng chiến đấu, chiến đấu, phục vụ chiến đấu, bảo vệ độc lập, chủ quyền, thống nhất, toàn vẹn lãnh thổ của Tổ quốc, an ninh quốc gia, trật tự, an toàn xã hội; bảo vệ Nhân dân, Đảng, Nhà nước, chế độ xã hội chủ nghĩa, thành quả cách

an ninh tiền tệ, Thủ tướng Chính phủ yêu cầu:

*Bộ Công An :

- Chủ trì, phối hợp với các bộ, ngành:

+ Đẩy nhanh tiến độ kết nối Cơ sở dữ liệu quốc gia về dân cư với cơ sở dữ liệu, hệ thống thông tin của các bộ, ngành, địa phương để thực hiện định danh và xác thực điện tử; đồng bộ dữ liệu dân cư với dữ liệu hộ tịch, thuế, ngân hàng, viễn thông

Sen với sự tham gia của hơn 600 nghệ sĩ, diễn viên đến từ 20 đoàn nghệ thuật quần chúng của các huyện, thành, thị; là Giải bóng chuyền và võ cổ truyền toàn tỉnh;Giải Marathon “Hành trình về Làng Sen” thu hút hàng ngàn vận động viên trong và ngoài nước tham gia... Cùng đó là chương trình nghệ thuật với chủ đề “Từ Làng Sen đến Thành phố Hồ Chí Minh

công tác tài chính trong đơn vị: Dự toán, quyết toán ngân sách, kinh phí hoạt động hằng năm của đơn vị theo quy định hiện hành của nhà nước, bao gồm các nguồn tài chính như kinh phí do ngân sách nhà nước cấp, nguồn bảo hiểm y tế, nguồn thu từ hoạt động sự nghiệp: giá dịch vụ khám bệnh, chữa bệnh; giá các hoạt động dịch vụ khác; các nguồn kinh phí tài

nghiêm trọng nghĩa vụ nuôi dưỡng người để lại di sản;

c) Người bị kết án về hành vi cố ý xâm phạm tính mạng người thừa kế khác nhằm hưởng một phần hoặc toàn bộ phần di sản mà người thừa kế đó có quyền hưởng;

d) Người có hành vi lừa dối, cưỡng ép hoặc ngăn cản người để lại di sản trong việc lập di chúc; giả mạo di chúc, sửa chữa di chúc, hủy di chúc

trọng và bảo hộ các quyền đó.

2. Trong hoạt động thương mại, các bên hoàn toàn tự nguyện, không bên nào được thực hiện hành vi áp đặt, cưỡng ép, đe doạ, ngăn cản bên nào.

Điều 12. Nguyên tắc áp dụng thói quen trong hoạt động thương mại được thiết lập giữa các bên

Trừ trường hợp có thoả thuận khác, các bên được coi là mặc nhiên áp dụng thói quen

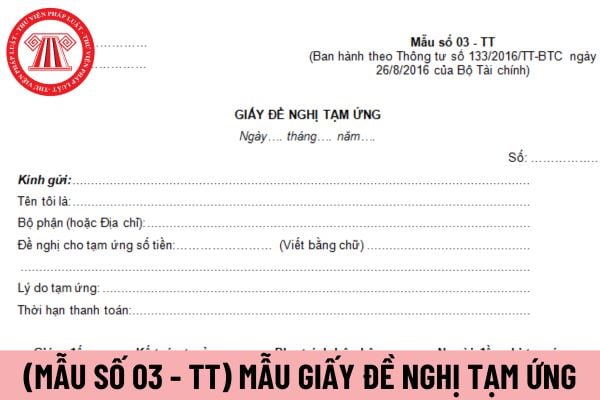

GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2.17. Phần chi phí trả lãi tiền vay vốn sản xuất kinh doanh của đối tượng không

?

Căn cứ theo Điều 4 Thông tư 86/2020/TT-BTC quy định như sau:

Kinh phí thực hiện chế độ thực phẩm chức năng đối với vận động viên thể thao thành tích cao

Kinh phí thực hiện chế độ thực phẩm chức năng đối với vận động viên thể thao cân đối trong dự toán chi thường xuyên - kinh phí sự nghiệp thể dục thể thao được giao hàng năm của các đơn vị.

Chế độ

tiền quỹ lương đóng bảo hiểm của toàn công ty (kể cả người không tham gia công đoàn ạ); 2/ Đối với những công ty không có thành lập công đoàn thì có phải đóng 2% kinh phí công đoàn này không? Nếu không đóng thì mức phạt sẽ như thế nào ạ

trình rõ nội dung các khoản nợ, xác định rõ trách nhiệm tập thể, cá nhân liên quan; phải huy động các nguồn vốn hợp pháp để thanh toán các khoản nợ đến hạn phải trả;

+ Trong trường hợp đơn vị sự nghiệp công có khó khăn về khả năng thanh toán các khoản nợ vay quá hạn của các tổ chức tín dụng (bao gồm cả Ngân hàng Phát triển Việt Nam) thì xử lý nợ theo

mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm

, nghỉ lễ, nghỉ việc riêng theo quy định của pháp luật về lao động. Do yêu cầu công việc, viên chức không sử dụng hoặc sử dụng không hết số ngày nghỉ hàng năm thì được thanh toán một khoản tiền cho những ngày không nghỉ.

2. Viên chức làm việc ở miền núi, biên giới, hải đảo, vùng sâu, vùng xa hoặc trường hợp đặc biệt khác, nếu có yêu cầu, được gộp số

Cách tính thuế VAT khi đi ăn? VAT đối với dịch vụ ăn uống là 8% hay 10% theo quy định mới nhất 2024?

13:57 | 03/01/2024

Cách tính thuế VAT khi đi ăn? VAT đối với dịch vụ ăn uống là 8% hay 10% theo quy định mới nhất 2024?

13:57 | 03/01/2024