người và khoang chở hàng" thuộc đối tượng hàng hóa chịu thuế tiêu thụ đặc biệt.

Theo đó, xe ô tô chở người 7 chỗ chịu thuế suất GTGT 10% và thuộc đối tượng chịu thuế tiêu thụ đặc biệt nên không được áp dụng giảm thuế GTGT xuống 8%.

Vậy nên khi công ty bán thanh lý ô tô Toyota Fortuner 7 chỗ thì áp dụng thuế suất 10%.

Thanh lý ô tô Toyota Fortuner

Hàng hóa nhập khẩu để viện trợ không hoàn lại cho Việt Nam có phải chịu thuế giá trị gia tăng hay không? Hàng hóa nhập khẩu để viện trợ không hoàn lại cho Việt Nam có được sử dụng mã loại hình nhập khẩu H11 không? - câu hỏi của anh Trung (Bình Phước).

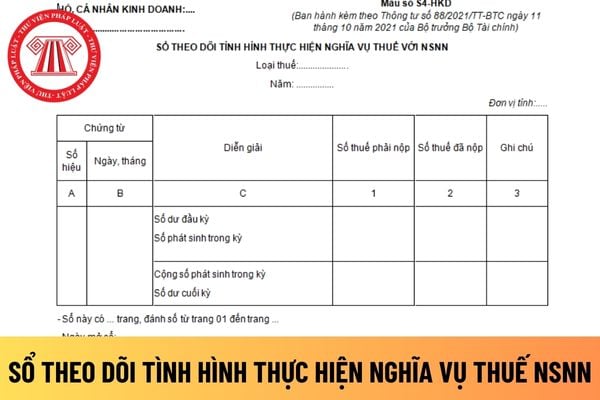

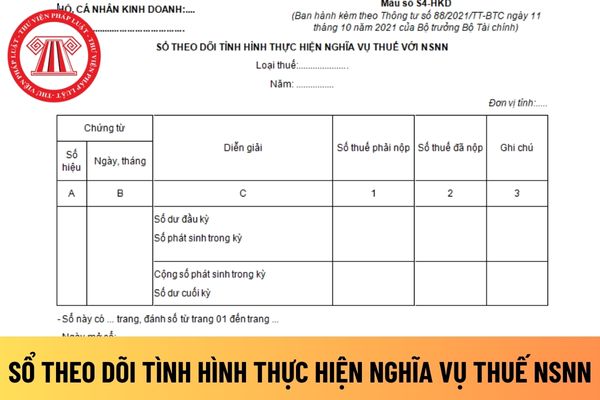

thừa vào NSNN được ghi vào cột 2.

+ Cột 1: Phản ánh số thuế mà cá nhân kinh doanh phải nộp NSNN theo quy định của pháp luật thuế, cụ thể như sau:

Đối với số thuế GTGT phải nộp tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ sẽ căn cứ vào số doanh thu bán hàng hóa, dịch vụ trên sổ chi tiết doanh thu bán hàng hóa, dịch vụ nhân với tỷ lệ % tính

động trung gian vận chuyển, các doanh nghiệp hoạt động trung gian thanh toán,...:

- Thực hiện rà soát hồ sơ (hồ sơ thuế, hóa đơn) của các doanh nghiệp tại trụ sở Cơ quan thuế, trên cơ sở đó yêu cầu các doanh nghiệp cung cấp các thông tin của các hộ, cá nhân kinh doanh phát sinh thu nhập thông qua việc sử dụng các nền tảng dịch vụ do các doanh nghiệp

hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt

chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Tiền thưởng tết, lương tháng 13 cho người lao động thì có được xem là chi phí hợp lý không?

Tiền thưởng tết, lương tháng 13 cho người lao động thì có được xem là chi phí

, toàn diện việc kê khai, nộp thuế, sử dụng hóa đơn điện tử của các tổ chức, hộ kinh doanh, cá nhân kinh doanh thương mại điện tử, kinh doanh trên sàn giao dịch TMĐT, tiếp thị liên kết (affiliate marketing), cung cấp các sản phẩm nội dung thông tin số và nhận thu nhập từ hoạt động quảng cáo, cung cấp phần mềm... đặc biệt là các tổ chức, cá nhân kinh

Có tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, tặng, tiêu dùng nội bộ không? Câu hỏi của cô Hiền ở Huế.

ánh số thuế mà hộ kinh doanh phải nộp NSNN theo quy định của pháp luật thuế, cụ thể như sau:

Đối với số thuế GTGT phải nộp tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ sẽ căn cứ vào số doanh thu bán hàng hóa, dịch vụ trên sổ chi tiết doanh thu bán hàng hóa, dịch vụ nhân với tỷ lệ % tính thuế GTGT theo quy định của pháp luật thuế đối với

đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này."

Các mặt hàng dây và cáp điện có thuộc đối tượng được giảm thuế suất thuế giá trị gia tăng không?

Công văn 7375/BTC-TCT năm 2022 có giải đáp vướng mắc về việc áp dụng thuế suất thuế giá trị gia tăng đối với mặt hàng dây và cáp điện cụ thể như sau:

- Đối

phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh

gồm các khoản thu hộ bên thứ ba hay không?

Căn cứ theo quy định tại khoản 4 Điều 78 Thông tư 200/2014/TT-BTC có quy định như sau:

Nguyên tắc kế toán các khoản doanh thu

...

4. Doanh thu không bao gồm các khoản thu hộ bên thứ ba, ví dụ;

- Các loại thuế gián thu (thuế GTGT, thuế xuất khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường) phải nộp

với tài sản góp vốn là biên bản chứng nhận góp vốn, biên bản giao nhận tài sản. Trường hợp tài sản góp vốn là tài sản mới mua, chưa sử dụng, có hóa đơn hợp pháp được hội đồng giao nhận vốn góp chấp nhận thì trị giá vốn góp được xác định theo trị giá ghi trên hóa đơn bao gồm cả thuế GTGT; Bên nhận vốn góp được kê khai khấu trừ thuế GTGT ghi trên hóa

Bảo hộ quyền đối với giống cây trồng như thế nào?

Căn cứ Điều 164 Luật Sở hữu trí tuệ 2005, được sửa đổi bởi khoản 66 Điều 1 Luật Sở hữu trí tuệ sửa đổi 2022 (Có hiệu lực từ ngày 01/01/2023) như sau:

Đăng ký quyền đối với giống cây trồng

1. Để được bảo hộ quyền đối với giống cây trồng, tổ chức, cá nhân phải thực hiện việc nộp đơn đăng ký bảo

Chi phí thu mua hàng hóa hạch toán vào Tài khoản 1562 là những chi phí nào? Kết cấu và nội dung phản ánh của tài khoản 1562? Kết cấu và nội dung phản ánh của tài khoản 1562 - Chi phí thu mua hàng hóa ra sao?

động

1. Người sử dụng lao động thông báo với trung tâm dịch vụ việc làm nơi đặt trụ sở làm việc về số lao động đang làm việc tại thời điểm ngày 01 tháng 10 năm 2015 theo Mẫu số 28 ban hành kèm theo Thông tư này trong thời hạn 30 ngày, kể từ thời điểm nêu trên.

Đối với các đơn vị thành lập sau ngày 01 tháng 10 năm 2015 thì trong thời hạn 30 ngày kể

, giảm đối với từng sắc thuế:

- Đối với thuế giá trị gia tăng:

Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ, kể cả thuế GTGT đầu vào không được bồi thường của hàng hoá chịu thuế GTGT bị tổn thất.

- Đối với thuế tiêu thụ đặc biệt:

Người nộp thuế sản xuất hàng hóa thuộc

tại khoản 2 Điều 8 Thông tư 219/2013/TT-BTC như sau:

Thời điểm xác định thuế GTGT

1. Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung

được hoàn lại được tính vào giá trị hàng tồn kho như: Thuế GTGT đầu vào của hàng tồn kho không được khấu trừ, thuế tiêu thụ đặc biệt, thuế nhập khẩu, thuế bảo vệ môi trường phải nộp khi mua hàng tồn kho.

7. Khi mua hàng tồn kho nếu được nhận kèm thêm sản phẩm, hàng hóa, thiết bị, phụ tùng thay thế (phòng ngừa trường hợp hỏng hóc) thì kế toán phải xác

Thanh lý ô tô Toyota Fortuner 7 chỗ ngồi thì thuế giá trị gia tăng là bao nhiêu theo quy định pháp luật?

11:15 | 29/04/2024

Thanh lý ô tô Toyota Fortuner 7 chỗ ngồi thì thuế giá trị gia tăng là bao nhiêu theo quy định pháp luật?

11:15 | 29/04/2024