sau:

Phân loại mức tự chủ tài chính của đơn vị sự nghiệp công

..

2. Đơn vị sự nghiệp công tự bảo đảm chi thường xuyên (sau đây gọi là đơn vị nhóm 2) là đơn vị đáp ứng một trong các điều kiện sau:

a) Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này bằng hoặc lớn hơn 100% và chưa tự bảo

, nộp phí, lệ phí và phải ghi đầy đủ các nội dung theo quy định tại Điều 32 Nghị định này. Trường hợp sử dụng biên lai điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ thuế thu nhập cá nhân.

Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động

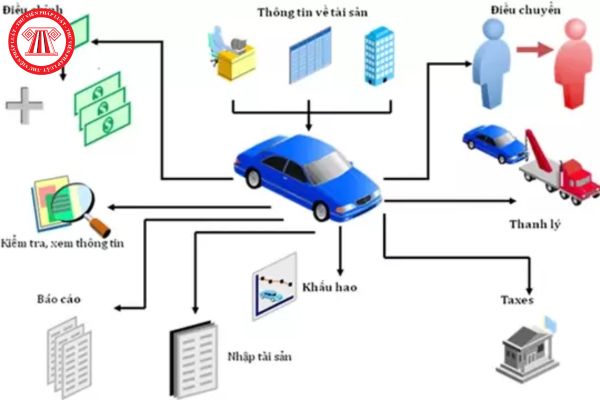

định vô hình là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có tài sản cố định vô hình tính đến thời điểm đưa tài sản đó vào sử dụng theo dự tính.

Như vậy, nguyên giá tài sản cố định có 2 loại là: nguyên giá tài sản cố định hữu hình và nguyên giá tài sản cố định vô hình.

Những tài sản cố định đã khấu hao hết thì doanh nghiệp có phải thực hiện

định của Ủy ban toàn quốc và phù hợp với quy định của pháp luật.

2. Tài sản của Liên hiệp được hình thành từ nguồn kinh phí của Liên hiệp; do các tổ chức, cá nhân trong và ngoài nước hiến, tặng theo quy định của pháp luật; được Nhà nước hỗ trợ đối với những hoạt động gắn với nhiệm vụ của Nhà nước giao.

Theo đó, tài sản của Liên hiệp các Hội Văn học

, bảo trì thường xuyên đáp ứng yêu cầu của thực tế và lấy người sử dụng làm trung tâm.

4. Việc đầu tư xây dựng và bố trí nhân lực quản lý, vận hành hệ thống thư điện tử và trang thông tin điện tử do cơ sở giáo dục đại học thực hiện. Kinh phí triển khai, vận hành hệ thống thư điện tử và trang thông tin điện tử được cân đối trong dự toán chi của cơ sở

Luật này được chi trả từ nguồn kinh phí bảo hiểm y tế dành cho khám bệnh, chữa bệnh của nhóm đối tượng này; trường hợp nguồn kinh phí này không đủ thì do ngân sách nhà nước bảo đảm;

b) 100% chi phí khám bệnh, chữa bệnh đối với trường hợp chi phí cho một lần khám bệnh, chữa bệnh thấp hơn mức do Chính phủ quy định và khám bệnh, chữa bệnh tại tuyến xã

bảo hiểm y tế của đối tượng quy định tại điểm a khoản 3 Điều 12 của Luật này được chi trả từ nguồn kinh phí bảo hiểm y tế dành cho khám bệnh, chữa bệnh của nhóm đối tượng này; trường hợp nguồn kinh phí này không đủ thì do ngân sách nhà nước bảo đảm;

+ 100% chi phí khám bệnh, chữa bệnh đối với trường hợp chi phí cho một lần khám bệnh, chữa bệnh thấp

dự toán chi ngân sách hàng năm của Bộ Công Thương để đảm bảo chi phí cho các hoạt động sau:

a) Các nội dung quy định tại Điều 5 Quy chế này;

b) Các hoạt động quản lý Chương trình;

c) Các nội dung khác không thuộc trường hợp quy định tại điểm a, điểm b khoản này do Thủ tướng Chính phủ xem xét, quyết định.

Như vậy, theo quy định trên thì kinh phí

cầu nhà ở trong nội dung chương trình, kế hoạch phát triển nhà ở; hướng dẫn định mức kinh phí để xây dựng chương trình, kế hoạch phát triển nhà ở của địa phương;

d) Xây dựng, trình cấp có thẩm quyền ban hành hoặc ban hành theo thẩm quyền các cơ chế, chính sách huy động các nguồn lực đầu tư phát triển nhà ở trên phạm vi toàn quốc; các chương trình

05 năm kể từ ngày quyết toán hợp đồng hoặc ngày chấm dứt hợp đồng dự án đầu tư kinh doanh, trừ hồ sơ quy định tại các khoản 1, 2, 4 và 5 Điều này.

Như vậy, trong trường hợp hủy thầu đối với lựa chọn nhà đầu tư, hồ sơ liên quan được lưu trữ trong thời hạn 05 năm kể từ ngày quyết định hủy thầu được ban hành.

của tài sản thuê tài chính không được khấu trừ được hạch toán như sau:

+ Nếu thuế GTGT đầu vào được thanh toán một lần ngay tại thời điểm ghi nhận tài sản thuê thì nguyên giá tài sản thuê bao gồm cả thuế GTGT;

+ Nếu thuế GTGT đầu vào được thanh toán từng kỳ thì được ghi vào chi phí sản xuất kinh doanh trong kỳ phù hợp với khoản mục chi phí khấu hao

vay, mức vay, thời hạn cho vay, lãi suất cho vay, hồ sơ và trình tự, thủ tục cho vay thực hiện theo quy định của Thủ tướng Chính phủ về tín dụng đối với học sinh, sinh viên.

(4) Kinh phí hỗ trợ đào tạo nghề quy định tại (1), (2) được xây dựng trong phương án đào tạo, chuyển đổi nghề và tìm kiếm việc làm và được tính trong chi phí đầu tư của dự án

dựng, tổng mức đầu tư xây dựng, dự toán xây dựng, giá gói thầu xây dựng, giá hợp đồng xây dựng, quy đổi vốn đầu tư xây dựng công trình và quản lý chi phí đầu tư xây dựng.

2. Chỉ số giá xây dựng gồm chỉ số giá xây dựng theo loại công trình, theo ca cấu chi phí (gồm chỉ số giá phần xây dựng, chỉ số giá phần thiết bị, chỉ số giá phần chi phí khác), yếu

hoạt động dạy nghề cho các cơ sở dạy nghề; phân bổ chỉ tiêu, kinh phí dạy nghề.

- Thẩm định hồ sơ người có công; phê duyệt, cấp phát kinh phí ưu đãi đối với người có công.

- Thẩm định và cấp giấy chứng nhận đủ điều kiện hoạt động kiểm định kỹ thuật an toàn.

- Thẩm định và cấp giấy phép lao động cho người nước ngoài tại Việt Nam.

Khoa học và công

Thế nào là hạn mức tín dụng?

Đối với quy định về khái niệm hạn mức tín dụng thì tại Điều 1 Quy chế ban hành kèm theo Quyết định 43/QĐ-NH14 năm 1996 quy định cụ thể như sau:

Hạn mức tín dụng là một công cụ để thực thi chính sách tiền tệ của Ngân hàng Nhà nước, nhằm hạn chế mức dư nợ tín dụng tối đa đến với nền kinh tế của tổ chức tín dụng.

Theo

sửa đổi, bổ sung hồ sơ.

* Trường hợp đăng ký qua mạng điện tử sử dụng Tài khoản đăng ký kinh doanh:

- Người nộp hồ sơ sử dụng Tài khoản đăng ký kinh doanh để kê khai thông tin, tải văn bản điện tử và ký xác thực hồ sơ đăng ký doanh nghiệp qua mạng thông tin điện tử và thanh toán phí, lệ phí đăng ký doanh nghiệp theo quy trình trên cổng thông tin

chấp thuận chủ trương đầu tư, báo cáo nghiên cứu khả thi, báo cáo kinh tế - kỹ thuật, báo cáo đánh giá tác động môi trường; khảo sát, lập thiết kế, dự toán;

+ Tư vấn đấu thầu; tư vấn thẩm tra, thẩm định; tư vấn giám sát; tư vấn quản lý dự án;

+ Tư vấn thu xếp tài chính; kiểm toán và các dịch vụ tư vấn khác.

Dịch vụ tư vấn là gì? Hành vi nào bị

) doanh nghiệp chịu trách nhiệm về lập và trình bày báo cáo tài chính.

Hệ thống báo cáo tài chính

07. Hệ thống báo cáo tài chính của doanh nghiệp gồm:

a) Bảng cân đối kế toán;

b) Báo cáo kết quả hoạt động kinh doanh;

c) Báo cáo lưu chuyển tiền tệ;

d) Bản thuyết minh báo cáo tài chính.

Theo quy định nêu trên, hệ thống báo cáo tài chính của doanh

Đơn vị sự nghiệp công cung cấp dịch vụ sự nghiệp công thuộc lĩnh vực giáo dục có thể xếp vào đơn vị nhóm 2 không?

15:10 | 12/08/2022

Đơn vị sự nghiệp công cung cấp dịch vụ sự nghiệp công thuộc lĩnh vực giáo dục có thể xếp vào đơn vị nhóm 2 không?

15:10 | 12/08/2022