dục

1. Vị trí pháp lý

Trung tâm Khảo thí quốc gia và Đánh giá chất lượng giáo dục là đơn vị sự nghiệp công lập trực thuộc Cục Quản lý chất lượng, Bộ Giáo dục và Đào tạo. Trung tâm Khảo thí quốc gia và Đánh giá chất lượng giáo dục có tư cách pháp nhân, có con dấn và tài khoản riêng, được mở tài khoản tại Kho bạc Nhà nước và ngân hàng thương mại để

công nghệ, sáng chế;

- Thanh toán, tài chính;

- Đánh giá, định giá kết quả nghiên cứu khoa học và phát triển công nghệ, tài sản trí tuệ;

- Pháp lý, sở hữu trí tuệ, đầu tư, thành lập doanh nghiệp khoa học và công nghệ, thương mại hóa kết quả nghiên cứu khoa học và phát triển công nghệ, tài sản trí tuệ;

- Xây dựng, phát triển mạng lưới các tổ chức

thương mại... như các tổ chức tài chính, tín dụng.

7. Quỹ quản lý, sử dụng nguồn vốn theo đúng mục tiêu hoạt động của Quỹ và quy định tại Quy chế này, hoàn trả vốn kịp thời cho các tổ chức, cá nhân tài trợ vốn dưới hình thức phải hoàn trả.

8. Giám đốc Quỹ là đại diện pháp nhân của Quỹ và chịu trách nhiệm trước pháp luật về hoạt động của Quỹ.

Theo đó

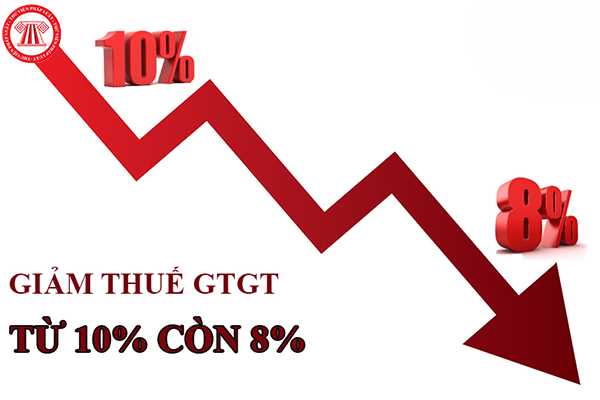

vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban

hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục

vững chắc, chống được các tác nhân gây hại xâm nhập và khu trú; cách xa các nguồn gây ô nhiễm.

- Nhà kho phải được quét dọn sạch sẽ; cần có chương trình làm vệ sinh, cả vệ sinh hàng hóa rơi vãi lẫn vệ sinh thông thường để tránh rác và chất bẩn tích tụ lại trên sàn nhà kho; chương trình kiểm tra định kỳ các sinh vật gây hại; kiểm soát được nhiệt độ và

, chứa đựng thực phẩm) tại các trung tâm thương mại, siêu thị, khách sạn, khu du lịch, trừ sản phẩm, hàng hóa có bao bì nhựa khó phân hủy sinh học; tổ chức thanh tra, kiểm tra các đơn vị sản xuất sản phẩm nhựa sử dụng một lần và bao bì nhựa khó phân hủy sinh học trên địa bàn.

Như vậy, đối với câu hỏi của bạn thì chất thải nhựa phát sinh từ hoạt động

: 100.000.000 (một trăm triệu) đồng;

c) Kinh doanh dịch vụ lữ hành đối với khách du lịch quốc tế đến Việt Nam và khách du lịch ra nước ngoài: 100.000.000 (một trăm triệu) đồng.

3. Doanh nghiệp thực hiện ký quỹ bằng đồng Việt Nam tại ngân hàng thương mại, ngân hàng hợp tác xã hoặc chi nhánh ngân hàng nước ngoài thành lập và hoạt động tại Việt Nam và

vụ án hình sự, dân sự, hôn nhân và gia đình, kinh doanh, thương mại, lao động, hành chính và giải quyết các việc khác theo quy định của pháp luật; xem xét đầy đủ, khách quan, toàn diện các tài liệu, chứng cứ đã được thu thập trong quá trình tố tụng; căn cứ vào kết quả tranh tụng ra bản án, quyết định việc có tội hoặc không có tội, áp dụng hoặc không

trật tự an toàn giao thông đô thị; phải xác định cụ thể chiều rộng mặt cắt ngang, từng bộ phận trên mặt cắt ngang, chỉ giới xây dựng, chỉ giới đường đỏ của đường đô thị và phải công khai trên thực địa để mọi người biết, thực hiện và tạo điều kiện thuận lợi cho việc quản lý.

6. Quy hoạch chi tiết xây dựng các khu nhà ở, khách sạn, trung tâm thương mại

công nghệ Bộ Quốc phòng (sau đây gọi tắt là Quỹ) là tổ chức thuộc Bộ Quốc phòng có mục tiêu tiếp nhận vốn ngân sách và các nguồn vốn khác của các tổ chức, cá nhân trong và ngoài nước. Quỹ có tư cách pháp nhân, có vốn điều lệ, có con dấu riêng, được mở tài khoản tiền gửi tại Kho bạc Nhà nước và Ngân hàng Thương mại cổ phần Quân đội.

2. Vốn điều lệ của

nhận đủ điều kiện sản xuất sản phẩm xử lý chất thải chăn nuôi để sản xuất sản phẩm xử lý chất thải chăn nuôi thương mại phải lưu hồ sơ công bố thông tin sản phẩm trên Cổng thông tin điện tử của Bộ Nông nghiệp và Phát triển nông thôn, công bố tiêu chuẩn áp dụng, công bố hợp quy, nhật ký sản xuất, kết quả thử nghiệm để phục vụ công tác thanh tra, kiểm

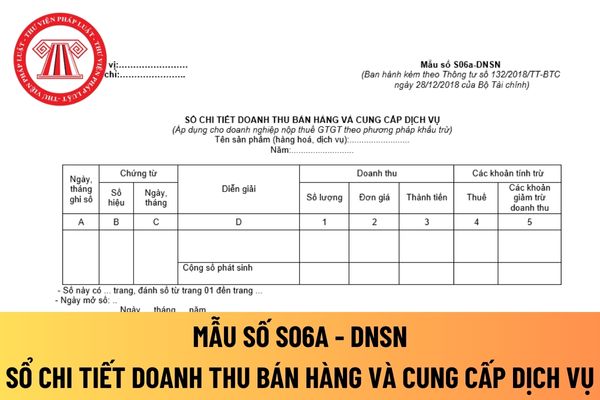

-BTC.

Tải về Mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất hiện nay.

Mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ

Hướng dẫn cách điền mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương

hàng Nhà nước Việt Nam xác định và công bố trên cơ sở bảo đảm nguyên tắc không vượt quá 50% lãi suất cho vay bình quân của các ngân hàng thương mại trong cùng thời kỳ.

Bên cạnh đó, căn cứ theo Điều 1 Quyết định 486/QĐ-TTg năm 2023 về mức lãi suất cho vay ưu đãi tại Ngân hàng Chính sách xã hội áp dụng đối với các khoản vay có dư nợ để mua, thuê mua

.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra

các hoạt động khác liên quan đến thành viên bù trừ thực hiện theo quy định của Bộ trưởng Bộ Tài chính và quy chế của Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam.

8. Công ty chứng khoán, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài chỉ được đăng ký lại làm thành viên bù trừ sau 02 năm kể từ ngày hủy bỏ tư cách thành viên tự nguyện hoặc

doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định 94, tại các khâu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng

nợ; không tính tiền chậm nộp thuế theo quy định; được nộp dần tiền thuế nợ trong thời hạn nhưng không quá 12 tháng kể từ ngày bắt đầu của thời hạn cưỡng chế thuế.

- Không thực hiện biện pháp cưỡng chế đối với người nộp thuế có nợ phí hải quan và lệ phí hàng hóa, phương tiện quá cảnh.

- Cá nhân là người đại diện theo pháp luật của người nộp thuế

vay vốn.

- Tổ chức, cá nhân vay vốn tại ngân hàng thương mại để đầu tư vào hoạt động khoa học và công nghệ, đặc biệt hoạt động triển khai thực nghiệm và sản xuất thử nghiệm được Ngân hàng phát triển Việt Nam xem xét hỗ trợ lãi suất sau đầu tư hoặc bảo lãnh tín dụng đầu tư, dành tỷ lệ nhất định dư nợ tín dụng cho hoạt động khoa học và công nghệ

thuế nợ.

6. Không thực hiện biện pháp cưỡng chế đối với người nộp thuế có nợ phí hải quan và lệ phí hàng hóa, phương tiện quá cảnh.

7. Cá nhân là người đại diện theo pháp luật của người nộp thuế phải hoàn thành nghĩa vụ nộp thuế của doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế trước khi xuất cảnh và có thể bị tạm

Trung tâm Khảo thí quốc gia và Đánh giá chất lượng giáo dục là gì và có tư cách pháp nhân không?

07:36 | 24/09/2023

Trung tâm Khảo thí quốc gia và Đánh giá chất lượng giáo dục là gì và có tư cách pháp nhân không?

07:36 | 24/09/2023