Mục III.

- Nếu chi quá số tạm ứng ghi vào dòng 2 của Mục III.

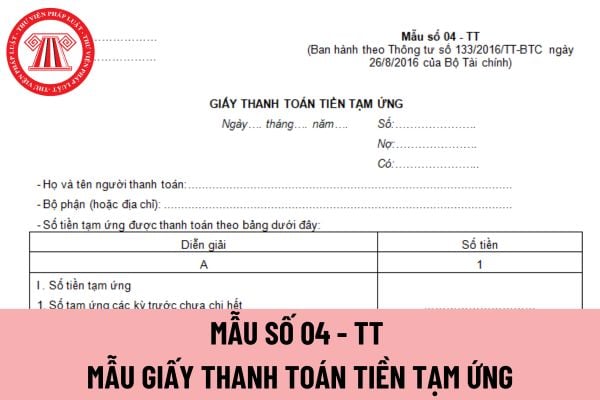

Sau khi lập xong giấy thanh toán tiền tạm ứng, kế toán thanh toán chuyển cho kế toán trưởng soát xét và giám đốc doanh nghiệp duyệt. Giấy thanh toán tiền tạm ứng kèm theo chứng từ gốc được dùng làm căn cứ ghi sổ kế toán.

Phần chênh lệch tiền tạm ứng chi không hết phải làm thủ tục thu

định.

Hướng dẫn cách ghi Biên bản đánh giá lại tài sản cố định dành cho doanh nghiệp như sau:

Góc trên bên trái của Biên bản đánh giá lại tài sản cố định ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có quyết định đánh giá lại TSCĐ, đơn vị phải thành lập Hội đồng đánh giá tài sản cố định.

Cột A, B, C, D: Ghi số thứ tự, tên, ký mã

có quyền từ chối trả hàng và có quyền lưu giữ hàng, nếu người giao hàng và người nhận hàng chưa thanh toán đủ các khoản nợ hoặc chưa nhận được sự bảo đảm thỏa đáng.

Các khoản nợ này bao gồm giá dịch vụ vận chuyển, các chi phí khác theo quy định tại khoản 1 Điều này và chi phí đóng góp vào tổn thất chung, tiền công cứu hộ được phân bổ cho hàng hóa

Đầu tư công 2019, bao gồm: gói thầu mua sắm hàng hóa, cung cấp dịch vụ phi tư vấn có giá gói thầu không quá 01 tỷ đồng;

- Gói thầu mua sắm hàng hóa, cung cấp dịch vụ phi tư vấn phải mua của hãng sản xuất cụ thể để bảo đảm tính tương thích về công nghệ, bản quyền với các trang thiết bị, máy móc, phần mềm, dịch vụ sẵn có hoặc do các điều kiện bảo hành

thí sinh thi tốt nghiệp THPT năm 2024 cần phải mang theo để làm thủ tục dự thi. Hiện nay, thông tin thẻ CCCD được tích hợp trên ứng dụng VNeID và được cài đặt trên điện thoại di động.

Vậy, thí sinh thi tốt nghiệp THPT năm 2024 có được sử dụng thông tin CCCD trên ứng dụng VNeID thay thế thẻ CCCD bản cứng để làm thủ tục dự thi không?

Tại khoản 4 Điều

, thanh niên tình nguyện

1. Bảo đảm công khai, minh bạch, kịp thời, đúng quy định của pháp luật.

2. Chính phủ và chính quyền địa phương tạo điều kiện để thanh niên tham gia tổ chức thanh niên xung phong, hoạt động tình nguyện theo quy định của pháp luật.

3. Chính phủ, chính quyền địa phương, Đoàn Thanh niên Cộng sản Hồ Chí Minh và các tổ chức thanh

núi, hải đảo, vùng đồng bào dân tộc thiểu số, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn, địa bàn có khu công nghiệp.

Nhà nước khuyến khích và bảo hộ các quyền, lợi ích hợp pháp của tổ chức, cá nhân trong nước, người Việt Nam định cư ở nước ngoài, tổ chức, cá nhân nước ngoài đầu tư cho giáo dục.

- Ngân sách nhà nước giữ vai trò chủ đạo

chịu trách nhiệm trước Chính phủ thực hiện quản lý nhà nước về giáo dục nghề nghiệp, trừ trung cấp sư phạm, cao đẳng sư phạm.

4. Bộ, cơ quan ngang Bộ, trong phạm vi nhiệm vụ, quyền hạn của mình, có trách nhiệm phối hợp với Bộ Giáo dục và Đào tạo, Bộ Lao động - Thương binh và Xã hội thực hiện quản lý nhà nước về giáo dục.

5. Ủy ban nhân dân các cấp

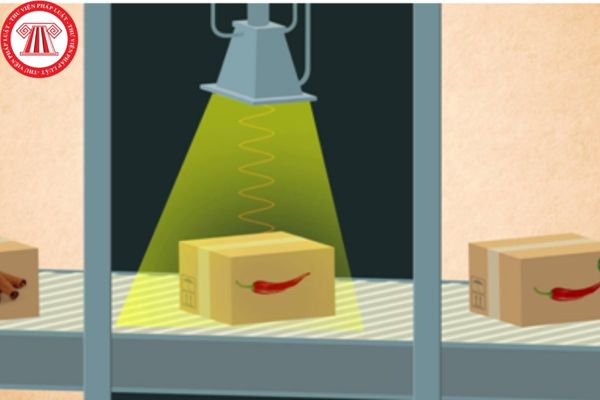

định ban hành kèm theo Quyết định 3616/2004/QĐ-BYT thì có các yêu cầu đối với thực phẩm chiếu xa như sau:

Yêu cầu đối với thực phẩm chiếu xạ

1. Thực phẩm trước khi chiếu xạ đã được chế biến trong điều kiện bảo đảm vệ sinh, đạt chất lượng theo các tiêu chuẩn tương ứng.

2. Không được chiếu xạ lại thực phẩm trừ trường hợp: ngũ cốc, đậu đỗ, các loại

trong sạch, vững mạnh;

d) Không để người thân, người quen lợi dụng chức vụ, quyền hạn của mình để trục lợi.

3. Tác phong, lề lối làm việc

a) Có trách nhiệm với công việc; năng động, sáng tạo, dám nghĩ, dám làm, linh hoạt trong thực hiện nhiệm vụ;

b) Phương pháp làm việc khoa học, dân chủ, đúng nguyên tắc;

c) Có tinh thần trách nhiệm và phối hợp

ở lĩnh vực công tác được phân công.

- Có khả năng đề xuất những chủ trương, xây dựng quy trình nội bộ và giải pháp giải quyết các vấn đề thực tiễn liên quan đến chức năng, nhiệm vụ của đơn vị.

- Hiểu và vận dụng được các kiến thức chuyên sâu, nâng cao về lĩnh vực hoạt động và thực thi, kỹ năng xử lý các tình huống trong quá trình hướng dẫn, kiểm

;

+ Khấu trừ một phần tiền lương hoặc thu nhập;

+ Dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu;

+ Ngừng sử dụng hóa đơn;

- Hoặc đã áp dụng các biện pháp này nhưng vẫn không thu đủ tiền thuế nợ vào ngân sách nhà nước.

- Hoặc thuộc trường hợp quy định tại khoản 3 Điều 125 Luật Quản lý thuế 2019:

Biện pháp cưỡng chế thi hành quyết

quy định kỹ thuật, nghiệp vụ do cơ quan có thẩm quyền ban hành.

+ Có trách nhiệm thiết lập kênh kết nối với Cổng thông tin điện tử của Tổng cục Thuế để thực hiện dịch vụ giá trị gia tăng về giao dịch điện tử trong lĩnh vực thuế đảm bảo liên tục, an ninh, an toàn. Trường hợp có vướng mắc trong quá trình thực hiện dịch vụ, chủ động giải quyết và thông

phương tiện vận tải hành khách).

+ Giấy tờ phải xuất trình: hợp đồng vận chuyển hoặc giấy vận chuyển hoặc phiếu xuất hàng hóa; giấy chứng nhận khả năng chuyên môn, chứng chỉ chuyên môn của thuyền viên, người lái phương tiện nếu có thay đổi so với khi phương tiện vào cảng, bến thủy nội địa.

- Đối với phương tiện đóng mới, hoán cải, sửa chữa khi hạ thủy

:

Các hình thức lựa chọn nhà thầu

1. Các hình thức lựa chọn nhà thầu bao gồm:

a) Đấu thầu rộng rãi;

b) Đấu thầu hạn chế;

c) Chỉ định thầu;

d) Chào hàng cạnh tranh;

đ) Mua sắm trực tiếp;

e) Tự thực hiện;

g) Tham gia thực hiện của cộng đồng;

h) Đàm phán giá;

i) Lựa chọn nhà thầu trong trường hợp đặc biệt.

2. Trường hợp phát sinh hình thức lựa

bảo hiểm, quản trị rủi ro bảo hiểm, đề phòng, hạn chế tổn thất bảo hiểm.

9. Đánh giá rủi ro bảo hiểm là hoạt động nhận diện, phân loại, đánh giá tính chất và mức độ rủi ro, đánh giá việc quản trị rủi ro về con người, tài sản, trách nhiệm dân sự làm cơ sở tham gia bảo hiểm, tái bảo hiểm.

...

Theo đó, đánh giá rủi ro bảo hiểm là một trong các dịch

vụ, việc hoặc nơi do các bên hoặc hòa giải viên lựa chọn, bảo đảm thuận lợi cho các bên.

2. Trong thời hạn 03 ngày, kể từ ngày được phân công, hòa giải viên bắt đầu tiến hành hòa giải, trừ trường hợp cần thiết phải hòa giải ngay khi chứng kiến vụ, việc hoặc các bên có thỏa thuận khác về thời gian hòa giải.

Thêm vào đó, như đã phân tích ở trên thì

quản lý an toàn chuỗi cung ứng.

Khi tổ chức thuê ngoài các quá trình ảnh hưởng đến sự phù hợp với những yêu cầu này, tổ chức phải đảm bảo những quá trình này được kiểm soát.

Các kiểm soát cần thiết và trách nhiệm đối với các quá trình thuê ngoài phải được nhận biết trong hệ thống quản lý an toàn chuỗi cung ứng.

Các thủ tục theo dõi và đo lường kết

phải có chữ ký của người chứng kiến hoặc chữ ký của tất cả các thành viên trong đoàn và ghi rõ trong biên bản “đại diện cơ sở không ký niêm phong, biên bản”.

c) Báo cáo Thủ trưởng cơ quan kiểm tra để ban hành quyết định tạm giữ tang vật, phương tiện vi phạm trong thời hạn không quá 24 giờ kể từ khi niêm phong.

2. Trường hợp kiểm tra viên được phân

ngoài là quan hệ xuất khẩu, nhập khẩu.

2. Phương pháp tính thuế hỗn hợp là việc áp dụng đồng thời phương pháp tính thuế theo tỷ lệ phần trăm và phương pháp tính thuế tuyệt đối.

3. Phương pháp tính thuế theo tỷ lệ phần trăm là việc xác định thuế theo phần trăm (%) của trị giá tính thuế hàng hóa xuất khẩu, nhập khẩu.

4. Phương pháp tính thuế tuyệt đối

Mẫu giấy thanh toán tiền tạm ứng áp dụng cho doanh nghiệp vừa và nhỏ mới nhất được quy định như thế nào?

03:32 | 23/09/2023

Mẫu giấy thanh toán tiền tạm ứng áp dụng cho doanh nghiệp vừa và nhỏ mới nhất được quy định như thế nào?

03:32 | 23/09/2023