Nhiệm vụ triển khai thực hiện Nghị quyết 82/NQ-CP năm 2023 do Bộ Văn hóa, Thể thao và Du lịch phối hợp với một số Bộ thực hiện như thế nào? (Câu hỏi của bạn Châu ở Hải Phòng.

Có miễn kiểm tra nhà nước về an toàn thực phẩm nhập khẩu đối với sản phẩm nhập khẩu là quà tặng? Cơ quan kiểm tra nhà nước đối với thực phẩm nhập khẩu là cơ quan nào? Có bao nhiêu phương thức kiểm tra nhà nước đối với thực phẩm nhập khẩu?

Thuế suất thuế giá trị gia tăng đối hàng hóa xuất khẩu là bao nhiêu?

Theo quy định tại điểm a khoản 1 Điều 9 Thông tư 219/2013/TT-BTC về nội dung này như sau:

Thuế suất 0%

1. Thuế suất 0%: áp dụng đối với hàng hóa, dịch vụ xuất khẩu; hoạt động xây dựng, lắp đặt công trình ở nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế; hàng hóa

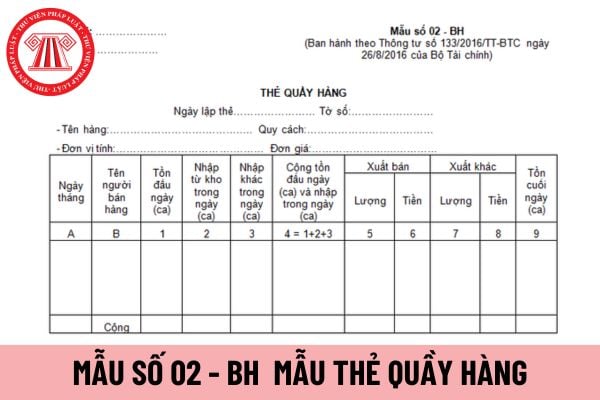

Xin hỏi, mẫu thẻ quầy hàng áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào? Hướng dẫn cách ghi mẫu thẻ quầy hàng đúng nhất? Đây là câu hỏi của anh T.Y đến từ Quảng Ninh.

xuất, kinh doanh, cho thuê.

(18) Sản phẩm quốc phòng, an ninh theo danh mục do Bộ trưởng Bộ Quốc phòng, Bộ trưởng Bộ Công an ban hành; sản phẩm, dịch vụ nhập khẩu phục vụ công nghiệp quốc phòng, an ninh theo danh mục do Thủ tướng Chính phủ ban hành.

(19) Hàng hóa nhập khẩu trong trường hợp viện trợ nhân đạo, viện trợ không hoàn lại. Hàng hóa, dịch

Khi giải quyết vụ án hình sự triệt phá đường dây đánh bạc, cơ quan chức năng thu về hàng trăm triệu Việt Nam đồng. Số tiền này được xem là tài sản gì, được bảo quản, xử lý như thế nào? Tổ chức nào có thẩm quyền xử lý số tiền nói trên?

Tôi có một câu hỏi như sau: Đơn vị sự nghiệp công lập sau khi chuyển thành công ty cổ phần thì có tiếp tục cung cấp dịch vụ sự nghiệp công không? Tôi mong nhận được câu trả lời sớm. Câu hỏi của chị N.T.P ở Bình Dương.

Cho hỏi nộp hóa đơn khi làm thủ tục xuất nhập khẩu tại chỗ đối với doanh nghiệp nội địa kê khai, nộp thuế GTGT theo phương pháp khấu trừ thế nào? Câu hỏi của anh Khánh.

Tôi có thắc mắc liên quan đến Hội Nhà văn Việt Nam. Cho tôi hỏi Hội Nhà văn Việt Nam có được nhận tài trợ không? Tài sản của Hội Nhà văn Việt Nam gồm những loại nào? Câu hỏi của chị Xuân Hương ở Đồng Nai.

Thành phần hồ sơ đề nghị xác nhận hàng hóa sử dụng trực tiếp cho phát triển hoạt động ươm tạo công nghệ, đổi mới công nghệ bao gồm những gì? Câu hỏi của anh Nhân đến từ Bình Phước.

Tôi muốn mở cửa hàng buôn bán phân bón hóa học thì phải đáp ứng điều kiện gì? Tôi phải xin giấy phép buôn bán ở đâu? Buôn bán phân bón mà không có Giấy chứng nhận đủ điều kiện buôn bán phân bón bị xử phạt như thế nào?

Băng-rôn quảng cáo thuốc bảo vệ thực vật có được chăng ngang qua đường giao thông không? Quảng cáo thuốc bảo vệ thực vật không đúng với nội dung ghi trong Giấy chứng nhận đăng ký thuốc bảo vệ thực vật sẽ bị phạt bao nhiêu tiền? Băng-rôn quảng cáo thuốc bảo vệ thực vật chăng ngang qua đường giao thông bị xử phạt như thế nào?

Cơ sở hạ tầng là gì? Kiến trúc thượng tầng là gì? Thời điểm lập hóa đơn khi xây dựng cơ sở hạ tầng để bán, chuyển nhượng là khi nào? Có bao nhiêu phương pháp nghiên cứu của kinh tế chính trị Mác-Lênin?

Máy đo điện sinh lý có thuộc loại thiết bị điện tử ngành y tế? Có được xem là thiết bị điện tử chuyên dùng không? Căn cứ tính thuế GTGT hàng nhập khẩu là máy đo điện sinh lý như thế nào? Áp dụng thuế GTGT bao nhiêu %? - câu hỏi của anh H. (Bình Phước)

Tôi muốn đăng ký logo cho công ty xuất khẩu lúa gạo của mình. Tôi muốn thiết kế logo có hình tròn, bông lúa vàng, ngôi sao giống như quốc huy của nước Cộng hòa xã hội chủ nghĩa Việt Nam và đăng ký bảo hộ với nó thì có được bảo hộ không? Và đơn đăng ký bảo hộ logo công ty phải đáp ứng những yêu cầu gì?

“Thông tư 47/2022/TT-BTC hướng dẫn xây dựng dự toán NSNN năm 2023, kế hoạch tài chính – ngân sách nhà nước 03 năm 2023 – 2025 đã quy định vê nguyên tắc của hoạt động xây dựng dự toán thu NSNN năm 2023 gắn với việc quyết liệt tăng cường công tác quản lý, chống thất thu đối với doanh nghiệp, cá nhân kinh doanh trong lĩnh vực thương mại, dịch vụ như

Nhiệm vụ triển khai thực hiện Nghị quyết 82/NQ-CP năm 2023 do Bộ Văn hóa, Thể thao và Du lịch phối hợp với một số Bộ thực hiện như thế nào?

23:05 | 15/07/2023

Nhiệm vụ triển khai thực hiện Nghị quyết 82/NQ-CP năm 2023 do Bộ Văn hóa, Thể thao và Du lịch phối hợp với một số Bộ thực hiện như thế nào?

23:05 | 15/07/2023

.png)