kiện giao dịch chung.

- Bước 4: Doanh nghiệp viễn thông cung cấp SIM điện thoại và dịch vụ viễn thông di động cho thuê bao sau khi đã hoàn thành việc rà soát, kiểm tra, bảo đảm thông tin thuê bao của các cá nhân, tổ chức trong cơ sở dữ liệu tập trung của mình đã được đối chiếu, nhập, lưu giữ, quản lý đúng quy định.

(2) Chuyển đổi sim chính chủ qua

trả hằng tháng của người lao động sau khi trích nộp các khoản bảo hiểm xã hội bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân.

Theo đó, người sử dụng lao động chỉ được khấu trừ tiền lương của người lao động để bồi thường thiệt hại do làm hư hỏng dụng cụ, thiết bị, tài sản của người sử dụng lao động cụ thể:

- Người lao động làm

điểm b, c, d, đ và e khoản 2 Điều 34 của Luật này;

b) Đối với thức ăn hỗn hợp hoàn chỉnh, thức ăn đậm đặc nhập khẩu bao gồm tài liệu quy định tại các điểm b, c, d, đ, e và g khoản 3 Điều 34 của Luật này. Hồ sơ là bản chính hoặc bản sao có chứng thực và bản dịch ra tiếng Việt có chứng thực.

...

Như vậy, theo quy định trên, hồ sơ công bố thông tin

Công ty dịch vụ xuất khẩu lao động của tôi đã giải thể. Tôi muốn biết số tiền mà tôi đã ký quỹ lúc xin Giấy phép hoạt động dịch vụ đưa người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng có được rút về không? Mong được hỗ trợ. Xin cảm ơn.

; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý

triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

…

Như

kinh doanh thực hiện khai thuế GTGT đầu ra phát sinh trong kỳ.

5. Đối với xây dựng, lắp đặt, bao gồm cả đóng tàu, là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

6. Đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan

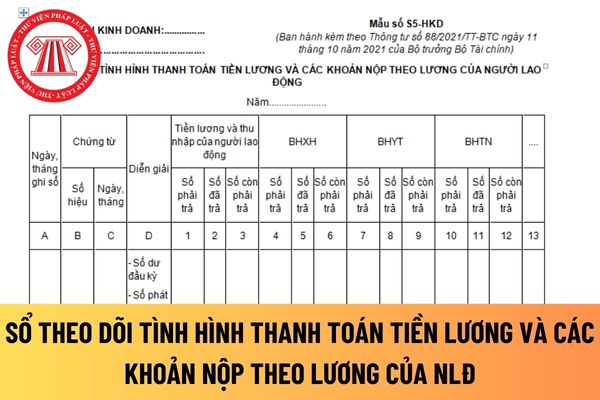

của hộ kinh doanh đồng thời làm căn cứ để cơ quan BHXH xác định tình hình hoàn thành nghĩa vụ trích nộp BHXH, BHYT, BHTN,... của hộ kinh doanh theo quy định của pháp luật về bảo hiểm.

Căn cứ và phương pháp ghi sổ được quy định tại Mẫu số S5-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Căn cứ vào các chứng từ kế toán có liên quan đến tình hình

từ thu tiền sử dụng đất, thu xổ số kiến thiết, thu cổ tức và lợi nhuận sau thuế, thu nội địa còn lại (ngoài tiền sử dụng đất, xổ số kiến thiết, thu cổ tức và lợi nhuận sau thuế);

+ Thu từ hoạt động xuất nhập khẩu; thu viện trợ (nếu có);

+ Làm rõ kết quả đạt được, tồn tại hạn chế và nguyên nhân khách quan, chủ quan (trong đó, đánh giá cụ thể tác

sản do chủ sở hữu công ty cam kết góp và ghi trong Điều lệ công ty.

2. Chủ sở hữu công ty phải góp vốn cho công ty đủ và đúng loại tài sản đã cam kết khi đăng ký thành lập doanh nghiệp trong thời hạn 90 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp, không kể thời gian vận chuyển, nhập khẩu tài sản góp vốn, thực hiện thủ tục hành

; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Như vậy, thời hiệu xử

khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì

kinh tế;

c) Chia, tách, hợp nhất, sáp nhập; bán, cho thuê, chuyển đổi loại hình doanh nghiệp; chuyển nhượng quyền sở hữu, quyền sử dụng tài sản của doanh nghiệp, hợp tác xã;

d) Do thiên tai, hỏa hoạn, địch họa hoặc dịch bệnh nguy hiểm.

2. Tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, trợ cấp thôi việc và các quyền lợi khác của

xuất điện.

d) Khai thuế tiêu thụ đặc biệt tại nơi sản xuất, gia công hàng hoá chịu thuế tiêu thụ đặc biệt hoặc nơi cung ứng dịch vụ chịu thuế tiêu thụ đặc biệt (trừ hoạt động kinh doanh xổ số điện toán).

Trường hợp người nộp thuế trực tiếp nhập khẩu hàng chịu thuế tiêu thụ đặc biệt sau đó bán trong nước thì người nộp thuế phải khai thuế tiêu thụ đặc

Điểm a Khoản 1 Điều 2 Nghị định này:

a) Thông báo, đăng ký thực hiện khuyến mại với cơ quan nhà nước có thẩm quyền;

b) Chịu hoàn toàn trách nhiệm trước pháp luật và khách hàng về chương trình khuyến mại (trừ trường hợp thuê thương nhân kinh doanh dịch vụ theo quy định tại Điểm b Khoản 1 Điều 2 Nghị định này);

c) Cung cấp cho khách hàng, các thương

các trách nhiệm nêu trên, còn phải thực hiện các trách nhiệm sau đây:

+ Sau khi được lựa chọn để thực hiện các gói thầu trên lãnh thổ Việt Nam, nhà thầu nước ngoài phải tuân thủ các quy định của pháp luật Việt Nam về nhập cảnh, xuất cảnh; nhập khẩu, xuất khẩu hàng hóa; đăng ký tạm trú, tạm vắng; chế độ kế toán, thuế và các quy định khác của pháp

có thẩm quyền trong trường hợp đổi tên cơ sở sản xuất, tên thương mại thức ăn chăn nuôi nhập khẩu;

b) Trong thời hạn 03 ngày làm việc kể từ ngày nhận được hồ sơ, Bộ Nông nghiệp và Phát triển nông thôn kiểm tra, trường hợp hồ sơ chưa đầy đủ thì yêu cầu tổ chức, cá nhân bổ sung, hoàn thiện hồ sơ.

Trong thời hạn 15 ngày kể từ ngày nhận được hồ sơ đầy

Voucher là hình thức khuyến mại gì? Công ty mua voucher cho cán bộ nhân viên đi du lịch thì có xuất hóa đơn quà tặng cho cán bộ nhân viên không? Hành vi không xuất hóa đơn có được xem là hành vi trốn thuế không?

phòng chống buôn lậu, gian lận thương mại và hàng giả; qua đó tránh để xảy ra các biến động bất thường ảnh hưởng đến đời sống kinh tế - xã hội.

- Kiểm soát chặt chẽ việc kê khai, quyết toán thuế, công tác hoàn thuế.

Bên cạnh đó, Mục 4 Chỉ thị 03/CT-BTC năm 2022 về tăng cường công tác quản lý, điều hành và bình ổn giá trong dịp Tết Âm lịch do Bộ Tài

ưu đãi trong việc sử dụng đất;

b) Các sản phẩm phần mềm và nội dung thông tin số được sản xuất tại Việt Nam và các dịch vụ phần mềm do các tổ chức, doanh nghiệp thuộc mọi thành phần kinh tế hoạt động tại Việt Nam cung cấp được áp dụng mức ưu đãi cao nhất về thuế giá trị gia tăng và thuế xuất khẩu.

2. Trong trường hợp tổ chức, doanh nghiệp ngoài

Tổng hợp các cách chuyển đổi sim chính chủ 2024? Không chuyển đổi sim chính chủ có bị khóa sim không?

04:02 | 11/01/2024

Tổng hợp các cách chuyển đổi sim chính chủ 2024? Không chuyển đổi sim chính chủ có bị khóa sim không?

04:02 | 11/01/2024