, nộp thuế thay cho cá nhân

1. Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân trong các trường hợp sau đây:

a) Tổ chức thuê tài sản của cá nhân mà trong hợp đồng thuê tài sản có thỏa thuận bên đi thuê là người nộp thuế;

b) Tổ chức hợp tác kinh doanh với cá nhân;

c) Tổ chức chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết

giao một cách trung thực, cẩn trọng, tốt nhất nhằm bảo đảm lợi ích hợp pháp tối đa của công ty và chủ sở hữu công ty.

- Trung thành với lợi ích của công ty và chủ sở hữu công ty; không lạm dụng địa vị, chức vụ và sử dụng thông tin, bí quyết, cơ hội kinh doanh, tài sản khác của công ty để tư lợi hoặc phục vụ lợi ích của tổ chức, cá nhân khác.

- Thông

các vùng của khu vực doanh nghiệp và đến năm 2030 bằng hoặc cao hơn mức lương thấp nhất của vùng cao nhất trong khu vực doanh nghiệp.

Theo mục tiêu khi cải cách tiền lương tại Nghị quyết 27-NQ/TW năm 2018, khi thực hiện chính cải cách tiền lương từ ngày 01/7/2024 thì tiền lương của cán bộ, công chức, viên chức, người lao động trong doanh nghiệp nhà

án tích và thông tin về việc cấm thành lập doanh nghiệp, hợp tác xã;

- Bảng kê khai thông tin về lịch sử quan hệ tín dụng của cá nhân theo mẫu quy định tại Phụ lục số 11 ban hành kèm theo Thông tư 57/2024/TT-NHNN;

- Báo cáo tài chính của doanh nghiệp mà cổ đông sáng lập là người quản lý trong ít nhất 03 (ba) năm liền kề trước năm nộp hồ sơ đề nghị

Lợi nhuận ròng là gì? Lợi nhuận ròng có phải là lợi nhuận sau thuế không?

Lợi nhuận ròng (Net profit) là dấu hiệu cho thấy khả năng sinh lời của doanh nghiệp, trên bảng cân đối kế toán, lợi nhuận ròng còn được gọi là lãi ròng. Đây là phần lợi nhuận còn lại sau khi lấy tổng doanh thu trừ hết tất cả chi phí sản xuất kinh doanh (bao gồm thuế thu

trong tháng 7/2023 là khi nào?

Căn cứ tại khoản 1 Điều 44 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b

, cá nhân trong nước, tổ chức, cá nhân nước ngoài hoặc liên doanh với nước ngoài.

- Chính phủ quy định cụ thể danh mục ngành, nghề, công việc, thời hạn mà cán bộ, công chức không được làm và chính sách đối với những người phải áp dụng quy định tại Điều này.

Như vậy, trường hợp của bạn đã từng làm việc trong ngành y tế (làm việc trong quân đội) thì

Cá nhân cho thuê mặt bằng chịu thuế suất thuế TNCN bao nhiêu?

Căn cứ điểm a khoản 1 Điều 9 Thông tư 40/2021/TT-BTC thì cá nhân cho thuê mặt bằng được xem là cá nhân có phát sinh doanh thu từ cho thuê tài sản và có thể chịu thuế TNCN theo quy định.

Phương pháp tính thuế đối với một số trường hợp đặc thù

1. Cá nhân cho thuê tài sản

a) Cá nhân

và chương trình liên kết quốc tế.

- Trường ĐH Hoa Sen: Xét tuyển bổ sung cho 33 ngành đào tạo vào trường từ nay cho đến hết ngày 30/9.

- Trường Đại học FPT tuyển sinh bổ sung đến 30/9.

- Học viện Ngân hàng: Tuyển sinh bổ sung các ngành đào tạo hệ quốc tế hợp tác với Đại học Coventry (Anh quốc) là Ngân hàng & Tài chính Quốc tế, Kinh doanh Quốc tế

;

- Cộng thêm điểm vào điểm tổng hợp để so sánh, xếp hạng.

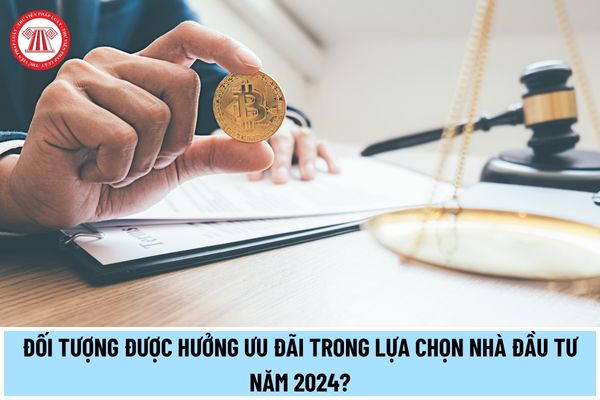

Quy trình, thủ tục lựa chọn nhà đầu tư được thực hiện thế nào?

Căn cứ Điều 46 Luật Đấu thầu 2023 nêu rõ quy trình, thủ tục lựa chọn nhà thầu như sau:

Quy trình, thủ tục lựa chọn nhà đầu tư

1. Quy trình lựa chọn nhà đầu tư bao gồm các bước sau đây:

a) Công bố dự án đầu tư kinh doanh;

b) Chuẩn

trong các văn bản sau: Giấy phép xuất khẩu hoặc nhập khẩu của nước có hàng xuất khẩu hoặc nhập khẩu (nếu có);

c) Bản sao có chứng thực các giấy tờ sau: Giấy chứng nhận đầu tư, Giấy chứng nhận đăng ký kinh doanh, Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đủ điều kiện sản xuất, kinh doanh đối với hoạt động được phép, Giấy chứng nhận đủ điều

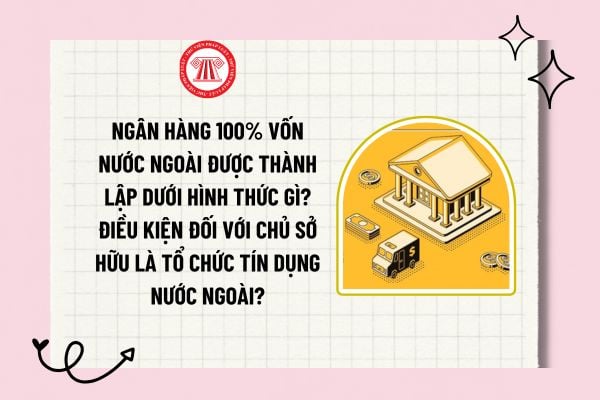

hạng tín nhiệm quy định tại điểm a khoản này từ mức ổn định trở lên.

- Kinh doanh có lãi trong 05 năm liên tiếp liền kề trước năm nộp hồ sơ đề nghị cấp Giấy phép và đến thời điểm nộp hồ sơ bổ sung để được xem xét cấp Giấy phép.

- Có tổng tài sản có ít nhất tương đương 10 tỷ đô la Mỹ vào cuối năm liền kề trước năm nộp hồ sơ đề nghị cấp Giấy phép

sáng lập là doanh nghiệp phải hoạt động kinh doanh có lãi trong 03 (ba) năm liền kề trước năm nộp hồ sơ đề nghị cấp Giấy phép;

+ Trường hợp thành viên sáng lập là doanh nghiệp hoạt động trong ngành nghề kinh doanh có yêu cầu vốn pháp định, phải đảm bảo vốn chủ sở hữu trừ đi vốn pháp định tối thiểu bằng số vốn góp cam kết theo số liệu từ báo cáo tài

theo công văn này.

Các quy định về chính sách thuế, phí, lệ phí được ban hành năm 2022?

Căn cứ tiểu mục 2.2.3, tiểu mục 2.2.4, tiểu mục 2.2.5 Mục A Công văn 1912/TCT-DT năm 2022 quy định như sau:

Thứ nhất: Về chính sách thuế đối với hộ kinh doanh, cá nhân:

- Tại Khoản 1 Điều 1 Thông tư số 100/202/TT-BTC ngày 15/11/2021 sửa đổi, bổ sung một số điều

án thuộc loại hình sản xuất, kinh doanh, dịch vụ có nguy cơ gây ô nhiễm môi trường quy định tại Phụ lục II ban hành kèm theo Nghị định này nằm trong nội thành, nội thị của đô thị theo quy định của pháp luật về phân loại đô thị;

b) Dự án có xả nước thải vào nguồn nước mặt được dùng cho mục đích cấp nước sinh hoạt theo quy định của pháp luật về tài

dự án PPP và doanh nghiệp dự án PPP thỏa thuận về việc lựa chọn cơ quan kiểm toán độc lập có năng lực và kinh nghiệm để kiểm toán chi phí đầu tư xây dựng công trình, hệ thống cơ sở hạ tầng theo quy định tại khoản 3 Điều 60 Luật PPP.

- Đối với dự án PPP thực hiện theo hình thức hợp đồng BTO, hợp đồng BTL: Sau khi dự án PPP hoàn thành, cơ quan ký kết

tổ chức phát hành phải cam kết cùng nhau nắm giữ ít nhất 20% vốn điều lệ của tổ chức phát hành tối thiểu là 01 năm kể từ ngày kết thúc đợt chào bán;

- Tổ chức phát hành không thuộc trường hợp đang bị truy cứu trách nhiệm hình sự hoặc đã bị kết án về một trong các tội xâm phạm trật tự quản lý kinh tế mà chưa được xóa án tích;

- Có công ty chứng

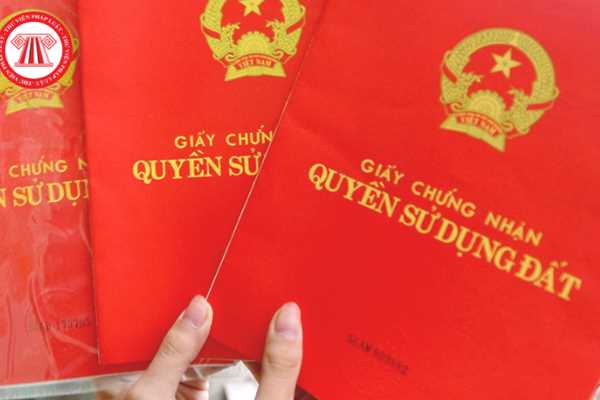

Tôi làm bên văn phòng công chứng, nay có khách hàng hỏi tôi về trường hợp khi chưa có sổ đỏ, khi mất sổ đỏ thì hồ sơ sang tên, đăng ký biến động sẽ bao gồm những tài liệu gì? Do tôi không có thời gian tìm hiểu chi tiết nên mong được Thư viện pháp luật giải đáp.

Mẫu quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn là mẫu nào? Lưu ý khi soạn quyết định? Trường hợp quyết định cưỡng chế ngừng sử dụng hóa đơn hết hiệu lực mà người nộp thuế chưa hoàn thành nghĩa vụ thì xử lý thế nào? câu hỏi của anh Q (Cần Thơ).

xác định vị trí, khu vực theo nguyên tắc xác định như trường hợp đối với đất ở được quy định trong bảng quy định này.

(c) Đất khu công nghiệp, khu chế xuất:

Quy định cụ thể tại Phục lục giá đất sản xuất, kinh doanh phi nông nghiệp không phải đất thương mại, dịch vụ.

(d) Đối với đất nghĩa trang, nghĩa địa thì xác định theo giá đất phi nông nghiệp

Tổ chức thuê tài sản của cá nhân theo quy định có phải khai thuế, nộp thuế thay cá nhân đó hay không?

11:20 | 07/09/2023

Tổ chức thuê tài sản của cá nhân theo quy định có phải khai thuế, nộp thuế thay cá nhân đó hay không?

11:20 | 07/09/2023