pháp điều tiết lưu thông tiền tệ phục vụ chính sách tiền tệ.

4. Xây dựng, trình Thống đốc quyết định cơ chế sử dụng các công cụ chính sách tiền tệ bao gồm: Lãi suất, dự trữ bắt buộc và các công cụ để thực hiện chính sách tiền tệ theo quy định của pháp luật.

5. Xây dựng, trình Thống đốc phê duyệt định kỳ hoặc đột xuất khi cần thiết kế hoạch cung ứng

nước.

- Trình Thống đốc ban hành hoặc trình cấp có thẩm quyền ban hành cơ chế, giải pháp điều tiết lưu thông tiền tệ phục vụ chính sách tiền tệ.

- Xây dựng, trình Thống đốc Ngân hàng Nhà nước quyết định cơ chế sử dụng các công cụ chính sách tiền tệ bao gồm: Lãi suất, dự trữ bắt buộc và các công cụ để thực hiện chính sách tiền tệ theo quy định của

hiện đối với đợt bảo lãnh phát hành (dự kiến thành viên tổ hợp bảo lãnh, cách thức, thời gian triển khai thực hiện, dự kiến về khối lượng, lãi suất phát hành) đề xuất chi phí bảo lãnh phát hành trái phiếu; các cam kết của tổ chức bảo lãnh chính;

Các tài liệu chứng minh đáp ứng điều kiện để trở thành tổ chức bảo lãnh chính/đồng bảo lãnh chính bao gồm

công nhận hợp đồng mua bán nhà trước ngày 01/7/1991.

- Án lệ số 08/2016/AL về xác định lãi suất, việc điều chỉnh lãi suất trong hợp đồng tín dụng kể từ ngày tiếp theo của ngày xét xử sơ thẩm.

- Án lệ số 09/2016/AL về xác định lãi suất nợ quá hạn trung bình trên thị trường và việc trả lãi trên số tiền phạt vi phạm, bồi thường thiệt hại.

- Án lệ số

cài đặt các công cụ, phương tiện phát triển ứng dụng;

d) Loại bỏ hoặc tắt các tính năng, phần mềm tiện ích không sử dụng, không cần thiết trên hệ thống thông tin.

2. Dữ liệu của hệ thống thông tin quan trọng về an ninh quốc gia phải có phương án tự động sao lưu dự phòng phù hợp ra phương tiện lưu trữ ngoài với tần suất thay đổi của dữ liệu và bảo

thông tin về số hộ chiếu hoặc giấy tờ xuất nhập cảnh và quốc tịch của khách hàng nước ngoài.

(6) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có

THUẬT

2.1. Chức năng hoạt động

...

2.1.3. Chức năng cảnh báo đối với lái xe

TBGSHT phải phát tín hiệu cảnh báo bằng âm thanh với âm lượng không nhỏ hơn 65 dB (A) khi đo ở khoảng cách 10 cm, tần suất từ 60 đến 120 lần trên phút, bảo đảm người lái xe có thể nghe được khi đang lái xe trong các trường hợp sau:

- Xe chạy quá tốc độ giới hạn theo quy

/năm; 1 mũ (đối với phạm nhân nam) hoặc 1 nón (đối với phạm nhân nữ)/năm; 1 áo mưa nilông/năm; 4 bàn chải đánh răng/năm; 600 g kem đánh răng/năm; 3,6 kg xà phòng/năm; 800 ml dầu gội đầu/năm; 1 màn/03 năm; 1 chăn/04 năm (từ tỉnh Thừa Thiên Huế trở ra phía Bắc và 05 tỉnh Tây Nguyên cấp chăn bông có vỏ nặng không quá 2 kg, các tỉnh còn lại cấp chăn sợi); 1

tiêu lợi nhuận, bảo toàn và phát triển vốn, tự chủ về tài chính, tự chịu trách nhiệm trong huy động vốn và sử dụng vốn nhằm thực hiện các chức năng sau đây:

a) Cho vay vốn với lãi suất ưu đãi, hỗ trợ lãi suất sau đầu tư và bảo lãnh tín dụng đầu tư đối với hợp tác xã, liên hiệp hợp tác xã và đối với thành viên của tổ hợp tác, hợp tác xã, trừ thành

lại cả số tiền gốc và lãi theo lãi suất thị trường trên số tiền gốc đã ứng trước;

d) Yêu cầu công ty bù đắp thiệt hại từ hoạt động kinh doanh trong phạm vi nhiệm vụ được phân công nếu thiệt hại đó xảy ra không phải do sai sót cá nhân của thành viên đó;

đ) Yêu cầu công ty, thành viên hợp danh khác cung cấp thông tin về tình hình kinh doanh của công

trước tiền của mình để kinh doanh cho công ty thì có quyền yêu cầu công ty hoàn trả lại cả số tiền gốc và lãi theo lãi suất thị trường trên số tiền gốc đã ứng trước;

d) Yêu cầu công ty bù đắp thiệt hại từ hoạt động kinh doanh trong phạm vi nhiệm vụ được phân công nếu thiệt hại đó xảy ra không phải do sai sót cá nhân của thành viên đó;

đ) Yêu cầu công

cho công ty;

c) Sử dụng tài sản của công ty để kinh doanh các ngành, nghề kinh doanh của công ty; trường hợp ứng trước tiền của mình để kinh doanh cho công ty thì có quyền yêu cầu công ty hoàn trả lại cả số tiền gốc và lãi theo lãi suất thị trường trên số tiền gốc đã ứng trước;

d) Yêu cầu công ty bù đắp thiệt hại từ hoạt động kinh doanh trong phạm

, lập biểu, sổ theo dõi thành tích cá thể, …

Khả năng sản xuất sữa được xác định bằng cách xác định năng suất sữa trong ngày, lặp lại 4 ngày/tuần, tách dê con vào 5 giờ buổi chiều hôm trước, vắt sữa 2 lần/ngày, cân dê con trước và sau khi bú vét 2 lần/ngày. Sản lượng sữa các tháng = sản lượng sữa trung bình 4 ngày/tuần x 30 ngày. Sản lượng sữa cả chu

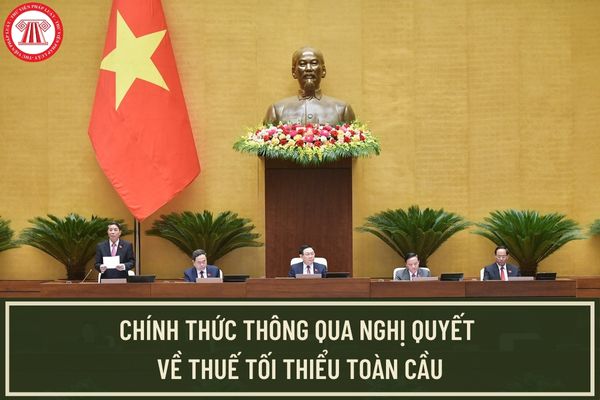

2023 ghi nhận về thuế tối thiểu toàn cầu là chính sách phát sinh từ bên ngoài có ảnh hưởng, tác động sâu sắc nhiều mặt đến Việt Nam với tư cách là một quốc gia thu hút, tiếp nhận đầu tư.

Thuế tối thiểu toàn cầu của OECD hay còn được gọi là Trụ cột 2 quy định về thuế suất thuế tối thiểu toàn cầu, theo đó, doanh nghiệp có vốn đầu tư trực tiếp nước

công ty; trường hợp ứng trước tiền của mình để kinh doanh cho công ty thì có quyền yêu cầu công ty hoàn trả lại cả số tiền gốc và lãi theo lãi suất thị trường trên số tiền gốc đã ứng trước;

+ Yêu cầu công ty bù đắp thiệt hại từ hoạt động kinh doanh trong phạm vi nhiệm vụ được phân công nếu thiệt hại đó xảy ra không phải do sai sót cá nhân của thành

phụ trách kiểm toán nội bộ phải quản lý hoạt động kiểm toán nội bộ một cách hiệu quả nhằm đảm bảo tạo thêm giá trị cho đơn vị.

Diễn giải chuẩn mực:

Hoạt động kiểm toán nội bộ được quản lý một cách hiệu quả khi:

- Đạt được mục tiêu và hoàn thành trách nhiệm đề ra trong quy chế kiểm toán nội bộ.

- Tuân thủ chuẩn mực kiểm toán nội bộ.

- Người làm

Tổng cục Hải quan về thống nhất mã số hàng hóa và thuế suất đối với mặt hàng vải không dệt kết hợp plastic?

Tại Mục 3 Công văn 3159/TCHQ-TXNK năm 2022 có nêu ra yêu cầu của Tổng cục Hải quan về thống nhất mã số hàng hóa và thuế suất đối với mặt hàng vải không dệt kết hợp plastic cụ thể như sau:

Đối với Các Cục Hải quan tỉnh, thành phố

- Hướng dẫn

suất thuế TNDN 20%.

Cột (7): NNT kê khai số thuế TNDN phải nộp theo Luật thuế TNDN. Chỉ tiêu (7) = (5) x (6).

Cột (8): NNT kê khai số thuế TNDN đã nộp ở nước ngoài được trừ trong kỳ tính thuế. Số thuế TNDN đã nộp ở nước ngoài được trừ không được vượt quá số thuế TNDN phải nộp theo Luật thuế TNDN được xác định tại cột (7). Tổng cộng cột (8) = chỉ

đơn không nhất thiết phải có chữ ký số của người bán (trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã), tiêu thức người mua (tên, địa chỉ, mã số thuế), tiền thuế, thuế suất thuế giá trị gia tăng.

+ Trường hợp tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá.

(4) Đối

bị áp bức bóc lột bởi giai cấp tư sản và chủ nghĩa tư bản, giai cấp công nhân trong quá trình trưởng thành của mình, tự ý thức về mình là một giai cấp chống lại sự thống trị của chủ nghĩa tư bản nên là một giai cấp cách mạng và có tinh thần cách mạng triệt để.

Những đặc điểm ấy chính là những phẩm chất cần thiết để giai cấp công nhân là một giai

Chức năng của Vụ Chính sách tiền tệ được quy định thế nào? Lãnh đạo Vụ Chính sách tiền tệ sẽ do ai bổ nhiệm?

15:20 | 19/08/2023

Chức năng của Vụ Chính sách tiền tệ được quy định thế nào? Lãnh đạo Vụ Chính sách tiền tệ sẽ do ai bổ nhiệm?

15:20 | 19/08/2023