Nhà thầu nước ngoài là tổ chức có phải nộp thuế thu nhập doanh nghiệp khi kinh doanh tại Việt Nam không? Thu nhập chịu thuế TNDN của Nhà thầu nước ngoài là thu nhập phát sinh từ hoạt động nào theo quy định pháp luật?

thanh toán các khoản nợ phải trả

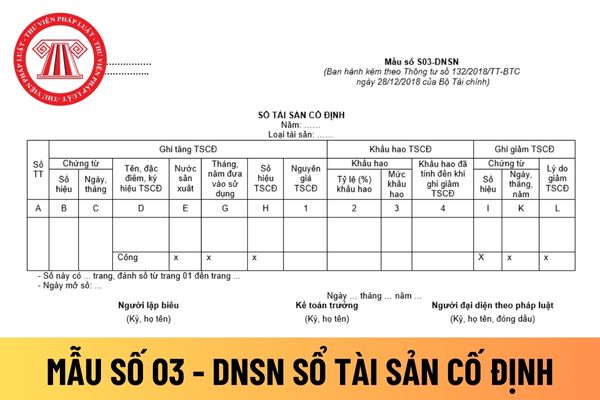

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp

Trong tháng 04/2022 bên công ty có xây dựng nhà tình thương cho một số hộ nghèo. Bên thi công đã xuất hóa đơn đầy đủ cho công ty mình. Như vậy, có được khấu trừ thuế GTGT và thuế thu nhập doanh nghiệp để hợp lý chi phí này? Đồng thời, đối với những căn nhà mà chúng tôi xây thì người thụ hưởng có được cấp sổ đỏ hay không?

bán, thuê ngoài gia công chế biến, hoặc đưa đi góp vốn;

- Trị giá nguyên liệu, vật liệu trả lại người bán hoặc được giảm giá hàng mua;

- Chiết khấu thương mại nguyên liệu, vật liệu khi mua được hưởng;

- Trị giá nguyên liệu, vật liệu hao hụt, mất mát phát hiện khi kiểm kê;

- Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho đầu kỳ

Hàng hóa nhập khẩu từ nước ngoài vào doanh nghiệp chế xuất có thuộc đối tượng phải nộp thuế nhập khẩu không? Hàng hóa bán vào doanh nghiệp chế xuất có thuộc đối tượng được hưởng thuế suất thuế GTGT 0% không?

tờ khai mới rồi nộp lại lên Cơ quan Thuế

- Không lập tờ khai bổ sung thuế GTGT

Nếu phát hiện sai sót khi hết thời hạn kê khai thuế GTGT

- Lập tờ khai bổ sung điều chỉnh thuế GTGT

- Kèm theo bản giải trình khai bổ sung, điều chỉnh 01/KHBS

- Đính kèm tài liệu giải thích số liệu trong bản giải trình khai bổ sung, điều chỉnh (nếu cần

việc khai bổ sung hồ sơ khai thuế được quy định như sau:

a) Người nộp thuế được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này;

b

lắp hoàn thành:

- Nếu thuế GTGT đầu vào được khấu trừ, ghi:

Nợ TK 241 - XDCB dở dang (giá chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ

Có TK 331 - Phải trả cho người bán (tổng giá thanh toán).

- Trường hợp thuế GTGT đầu vào không được khấu trừ thì giá trị đầu tư XDCB bao gồm cả thuế GTGT (tổng giá thanh toán).

3.4. Khi ứng trước tiền

Tôi xin hỏi, trường hợp Công ty mua vé máy bay cho người lao động đi đào tạo nghề ở nước ngoài thì khoản chi này có được xác định là chi phí được trừ khi tính thuế thu nhập doanh nghiệp không? Số thuế TNDN mà Công ty phải nộp được xác định theo công thức nào? - câu hỏi của anh H. (Phú Quốc).

gồm các khoản thu hộ bên thứ ba hay không?

Căn cứ theo quy định tại khoản 4 Điều 78 Thông tư 200/2014/TT-BTC có quy định như sau:

Nguyên tắc kế toán các khoản doanh thu

...

4. Doanh thu không bao gồm các khoản thu hộ bên thứ ba, ví dụ;

- Các loại thuế gián thu (thuế GTGT, thuế xuất khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường) phải nộp

Tôi có thắc mắc liên quan tới thuế thu nhập cá nhân mong sớm được giải đáp. Cho mình hỏi về phân chia lợi nhuận trong hợp đồng hợp tác kinh doanh: ví dụ cá nhân đó bỏ đất ra hợp tác với công ty, công ty sẽ phân chia 1 khoản lợi nhuận cố định, phần lợi nhuận này cá nhân đó kê khai nộp thuế thu nhập cá nhân như thế

Tôi muốn hỏi xăng dầu hiện nay phải chịu các loại thuế phí nào? Do tôi dự kiến mở công ty kinh doanh mặt hàng xăng dầu. Nhưng chưa biết rõ phải chịu các loại thuế xăng dầu nào? Mong được giải đáp thắc mắc! Xin cảm ơn!

Nhà thầu nước ngoài là tổ chức có phải nộp thuế thu nhập doanh nghiệp khi kinh doanh tại Việt Nam không?

19:32 | 10/07/2024

Nhà thầu nước ngoài là tổ chức có phải nộp thuế thu nhập doanh nghiệp khi kinh doanh tại Việt Nam không?

19:32 | 10/07/2024