Mã số thuế cấp cho hộ kinh doanh là mã số thuế cấp cho người nào? Hồ sơ đăng ký thuế lần đầu của hộ kinh doanh đăng ký thuế trực tiếp với cơ quan thuế có bao gồm bản sao thẻ căn cước công dân không? Hộ kinh doanh sử dụng mã số thuế được cấp như thế nào?

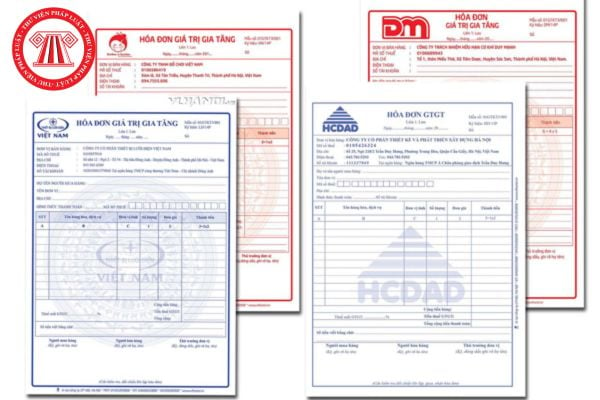

phương pháp khấu trừ sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

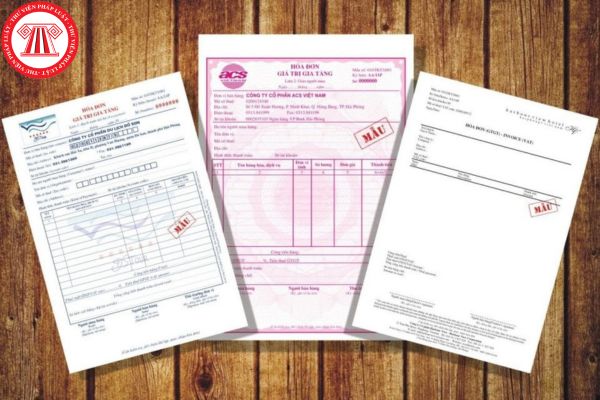

Đồng thời, theo quy định tại khoản 7 Điều 3 Nghị định 123/2020/NĐ-CP hướng dẫn về hóa đơn hợp pháp

thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành

định tại Khoản 6 Điều 7 Thông tư 105/2020/TT-BTC.

- “Hợp đồng dầu khí”: tích chọn trong trường hợp người nộp thuế đăng ký thuế theo quy định tại Khoản 2a Điều 7 Thông tư 105/2020/TT-BTC.

- “Tổ chức nước ngoài kinh doanh tại chợ biên giới, cửa khẩu”: tích chọn trong trường hợp người nộp thuế là tổ chức của nước có chung biên giới đất liền với Việt

Tôi không biết tôi được cấp bao nhiêu MST, cách sử dụng MST đó ra sao và khi tôi phát sinh thuế thì tôi phải nộp ở cơ quan nào vì tôi đang là sinh viên đại học chuẩn bị tốt nghiệp và tôi có nghe nói đến MST (mã số thuế) rất nhiều khi đi làm việc tại các doanh nghiệp. Xin nhờ tư vấn giúp tôi, cám ơn!

phần hàm lượng hợp chất (nếu có), nước nhập khẩu hàng hóa: 1 bản chính, thể hiện bằng tiếng Việt và tiếng Anh.

+ Giấy chứng nhận đầu tư hoặc giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp: 1 bản sao có đóng dấu của thương nhân.

+ Danh mục các cơ sở sản xuất (nếu có), bao gồm tên, địa chỉ của cơ sở, các mặt hàng sản xuất để

Khái niệm về giấy phép môi trường?

Theo khoản 8 Điều 3 Luật Bảo vệ môi trường 2020 nêu khái niệm về Giấy phép môi trường như sau:

"8. Giấy phép môi trường là văn bản do cơ quan quản lý nhà nước có thẩm quyền cấp cho tổ chức, cá nhân có hoạt động sản xuất, kinh doanh, dịch vụ được phép xả chất thải ra môi trường, quản lý chất thải, nhập khẩu phế

định này gồm các loại sau:

1. Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung

Nhân lực công nghệ cao là gì?

Căn cứ Điều 3 Luật Công nghệ cao 2008 giải thích một số từ ngữ như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

8. Ươm tạo doanh nghiệp công nghệ cao là quá trình hình thành, phát triển doanh nghiệp công nghệ cao thông qua các hoạt động trợ giúp về hạ tầng kỹ thuật, nguồn lực

, xử lý, trao đổi, xuất khẩu, nhập khẩu, tạm nhập, tái xuất, tạm xuất, tái nhập, quá cảnh trái phép chất ma túy, tiền chất, thuốc gây nghiện, thuốc hướng thần, thuốc tiền chất, nguyên liệu làm thuốc là dược chất gây nghiện, dược chất hướng thần, tiền chất dùng làm thuốc, thuốc thú y có chứa chất ma túy, tiền chất.

- Chiếm đoạt chất ma túy, tiền chất

Công ty tôi chuyên sản xuất đồ may mặc xuất khẩu và có sử dụng một số lao động là người khuyết tật. Khi công ty sử dụng nhiều người lao động khuyết tật thì có được hưởng chính sách ưu đãi gì hay không? Có những thời điểm, công ty phải tổ chức tăng ca để đáp ứng kịp thời nhu cầu của khách hàng những dịp đặc biệt. Cho tôi hỏi khi sử dụng người lao

, hỏng hoặc thay đổi thông tin về tên, địa chỉ liên quan đến doanh nghiệp trên Giấy chứng nhận; hoặc trong vòng 03 ngày làm việc đối với trường hợp cấp lại Giấy chứng nhận do hết hiệu lực.

Để cấp lại Giấy chứng nhận đối với trường hợp Giấy chứng nhận hết hiệu lực Cơ quan QLCL lấy mẫu ngẫu nhiên trong lô sản phẩm sản xuất, lắp ráp hoặc nhập khẩu để thử

Giá vàng trong ngày vía Thần tài có tăng mạnh hay không?

Sau kỳ nghỉ Tết Nguyên đán thì người dân thường sẽ đổ xô thi mua vàng "lấy may" vào ngày vía Thần Tài.

Ngày vía Thần Tài là mùng 10 tháng Giêng âm lịch hàng năm. Đây là thời điểm mà các doanh nghiệp, cửa hàng, gia đình kinh doanh thực hiện nghi lễ cúng bái với hy vọng một năm mới kinh

hợp với tiêu chuẩn chất lượng hàng hóa do tổ chức, cá nhân chịu trách nhiệm về hàng hóa đó công bố hoặc đăng ký lưu hành và phải bảo đảm truy xuất được nguồn gốc của hàng hóa."

Theo đó, đơn vị chị phải ghi trên nhãn địa chỉ cơ sở, sản xuất hàng hóa đó. Bên cạnh đó, tại Luật Doanh nghiệp 2020 có định nghĩa: "Văn phòng đại diện là đơn vị phụ thuộc của

:

+ Hoàn thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào phục vụ dự án đầu tư;

+ Hoàn thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào phục vụ sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu;

+ Hoàn thuế giá trị gia tăng đối với chương trình, dự án ODA viện trợ không hoàn lại;

+ Hoàn thuế giá trị gia tăng đối với hàng hóa, dịch vụ mua trong

?

Căn cứ khoản 1 Điều 37 Thông tư 200/2014/TT-BTC có quy định như sau:

Tài khoản 213 - Tài sản cố định vô hình

1. Nguyên tắc kế toán

...

e) Chi phí phát sinh đem lại lợi ích kinh tế trong tương lai cho doanh nghiệp gồm: chi phí thành lập doanh nghiệp, chi phí đào tạo nhân viên, chi phí quảng cáo phát sinh trong giai đoạn trước hoạt động của doanh

người được chủ phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh ủy quyền.

- Người được chủ hàng hóa ủy quyền trong trường hợp hàng hóa là quà biếu, quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh.

- Người thực hiện dịch vụ quá cảnh hàng hóa.

- Đại lý làm thủ tục hải quan.

- Doanh nghiệp cung ứng dịch vụ

Xin chào ban biên tập, tôi là N.K, tôi vừa mua một tờ vé số, tuy nhiên trên đường về vì trời mưa nên vé số của tôi có bị rách. Vậy vé số bị rách thì có được nhận thưởng nếu trúng thưởng không? Ngoài ra tôi còn nghe nói về loại hình tổ chức kinh doanh xổ số tự chọn số điện toán. Vậy điều kiện kinh doanh loại hình này là gì? Tôi cảm ơn!

.

5. Cố ý hủy bỏ hoặc làm vô hiệu biện pháp công nghệ hữu hiệu do chủ sở hữu quyền liên quan thực hiện để bảo vệ quyền của mình nhằm thực hiện hành vi quy định tại Điều này và Điều 28 của Luật này.

6. Sản xuất, phân phối, nhập khẩu, chào bán, bán, quảng bá, quảng cáo, tiếp thị, cho thuê hoặc tàng trữ nhằm mục đích thương mại các thiết bị, sản phẩm

Cho chị hỏi trong khách sạn bên chị thì một món ví dụ máy lạnh thì dưới 30 triệu thì có được gộp chung với cái màn vải tổng là mấy trăm triệu để xét tài sản cố định hay không? Trường hợp nào tài sản cố định sẽ không phải trích khấu hao? - Câu hỏi của chị Bạch Liên (Hải Phòng).

Mã số thuế cấp cho hộ kinh doanh là mã số thuế cấp cho người nào theo quy định pháp luật về thuế?

10:40 | 30/10/2024

Mã số thuế cấp cho hộ kinh doanh là mã số thuế cấp cho người nào theo quy định pháp luật về thuế?

10:40 | 30/10/2024