, quảng cáo, bán bản quyền phát thanh, truyền hình (nếu có), cơ quan quản lý nhà nước về thể dục thể thao ở các cấp lập dự toán chi ngân sách cho các giải thi đấu thể thao do cấp mình tổ chức trình cấp có thẩm quyền phê duyệt theo quy định hiện hành.

- Căn cứ vào dự toán chi NSNN đã được cấp có thẩm quyền giao, Bộ Văn hoá Thể thao và Du lịch (Tổng cục

đạo, vận động các thành viên trong doanh nghiệp thực hiện tốt nhiệm vụ quốc phòng, an ninh, tích cực tham gia các hoạt động xã hội.

- Đảng ủy, chi bộ cơ sở chủ động trao đổi, thống nhất với hội đồng quản trị (hội đồng thành viên), chủ tịch công ty, tổng giám đốc (giám đốc) trong công tác đào tạo nguồn nhân lực, đáp ứng yêu cầu nhiệm vụ.

Mối quan hệ

thông quan như sau:

- Xây dựng mô hình tổ chức kiểm tra sau thông quan tập trung ở cấp Tổng cục; áp dụng sâu rộng phương pháp kiểm toán sau thông quan; từng bước áp dụng nghiệp vụ điều tra vào công tác kiểm tra sau thông quan.

- Đẩy mạnh ứng dụng công nghệ thông tin vào hoạt động kiểm tra sau thông quan theo hướng tự động xác định đối tượng cần kiểm

Văn phòng, Cục trưởng, Chánh Thanh tra ký hợp đồng thuê hội trường, phòng họp; Văn phòng bố trí xe đưa đón chung; đơn vị chủ trì chịu trách nhiệm tổ chức nơi ăn, nghỉ cho đại biểu thuộc cơ quan Bộ theo quy định, bảo đảm thực hành tiết kiệm;

- Kinh phí hội nghị, cuộc họp được chi theo quy định của Nhà nước và kế hoạch được duyệt.

Theo đó, hàng năm

phê duyệt;

- Tổng cục Quản lý đất đai kiểm tra kết quả thực hiện của Ủy ban nhân dân cấp tỉnh và của Bộ Quốc phòng, Bộ Công an trước khi tiếp nhận; kiểm tra và chịu trách nhiệm về kết quả của cả nước trước khi trình Bộ trưởng Bộ Tài nguyên và Môi trường;

- Trường hợp Ủy ban nhân dân các cấp thuê đơn vị tư vấn thực hiện công việc về thống kê, kiểm

.

- Tiếp tục rà soát hoàn thiện các quy định cụ thể về bảo đảm cạnh tranh, công bằng, minh bạch, công khai, đánh giá hiệu quả kinh tế tổng thể trong hoạt động đấu thầu; quy định chặt chẽ khắc phục triệt để tình trạng đấu thầu hình thức, thông thầu, tránh thất thoát, lãng phí ngân sách, tài sản nhà nước; ngăn chặn, xử lý hiệu quả vị phạm, tiêu cực, tham

đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp

...

1. Đối với hóa đơn điện tử:

...

c) Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2010/NĐ-CP, sau đó lại phát hiện hóa

Tổ kiểm toán, thành viên Đoàn kiểm toán, tổ chức và cá nhân được ủy thác hoặc thuê thực hiện kiểm toán phải báo cáo Thủ trưởng đơn vị chủ trì cuộc kiểm toán trình Tổng Kiểm toán nhà nước xem xét, quyết định.

Như vậy theo quy định trên quy trình kiểm toán vụ việc có dấu hiệu tham nhũng trải qua 3 bước, cụ thể:

- Bước 1: Phát hiện vụ việc có dấu

tư kinh doanh, đồng thời thông báo cho Bộ Kế hoạch và Đầu tư (Tổng cục Thống kê) để bổ sung ngành, nghề kinh doanh mới.

...

Theo đó, cơ quan đăng ký kinh doanh hướng dẫn, đối chiếu và ghi nhận ngành nghề kinh doanh của doanh nghiệp vào Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp.

Lưu ý: Đối với những ngành nghề kinh doanh không có trong Hệ

đoàn.

Đối với hóa đơn giá trị gia tăng, ngoài dòng đơn giá là giá chưa có thuế giá trị gia tăng, phải có dòng thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng, tổng số tiền phải thanh toán ghi bằng số và bằng chữ.

+ Người mua, người bán ký và ghi rõ họ tên, dấu người bán (nếu có) và ngày, tháng, năm lập hóa đơn.

+ Tên tổ chức nhận in hóa

tại khoản 1 Điều 6 của Thông tư này, tra cứu thông tin phương tiện trên Trang thông tin điện tử của Cục Đăng kiểm Việt Nam. Trường hợp xe cơ giới chưa được cấp Giấy chứng nhận kiểm định, Tem kiểm định lần đầu thì đơn vị đăng kiểm cấp Giấy chứng nhận kiểm định, Tem kiểm định và cập nhật dữ liệu với nội dung “Phương tiện đã thực hiện việc cấp miễn kiểm

Quy chuẩn kỹ thuật quốc gia QCVN 87:2020/BTTTT về tín hiệu truyền hình cáp tương tự tại điểm kết nối thuê bao như thế nào? Thắc mắc của anh H.D ở Thái Bình.

định 1215/QĐ-VPCP năm 2016 (Hết hiệu lực từ ngày 01/12/2023) quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của các Vụ, Cục, đơn vị thuộc Văn phòng Chính phủ như sau:

Vụ Kế hoạch tài chính

....

9. Cơ cấu tổ chức của Vụ Kế hoạch tài chính gồm: Phòng Kế hoạch tổng hợp; Phòng Quản lý tài chính; Phòng Quản lý đầu tư.

Theo đó, Vụ Kế hoạch

Công ty chúng tôi đang sản xuất gia công đồ gá là một trong những ngành đủ điều kiện được hưởng ưu đãi thuế các ngành công nghiệp hỗ trợ. Vậy chúng tôi phải nộp hồ sơ xin hưởng ưu đãi thuế lên Sở công thương trên địa bàn tỉnh hay phải nộp lên Bộ công thương? Câu hỏi của anh P.Q.G đến từ TP.HCM.

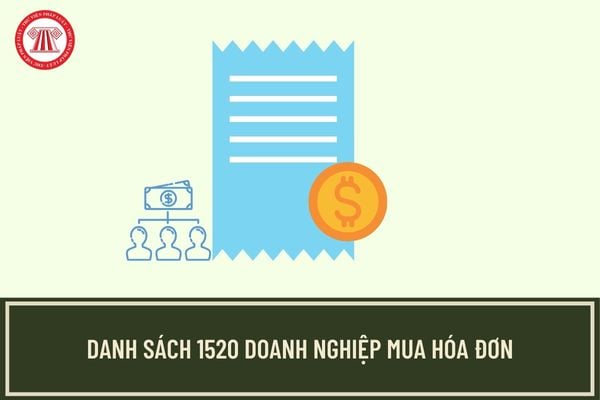

thành lập để bán hóa đơn.

Theo đó, qua nghiên cứu nội dung ủy thác điều tra, Cơ quan CSĐT Công an quận Tân Phú nhận thấy: Trong tổng số 1520 doanh nghiệp trên địa bàn mua hóa đơn để hợp thức hóa đầu vào nhằm mục đích "trốn thuế", có khoảng 1386 doanh nghiệp (số thứ tự từ 135 đến 1520 theo danh sách kèm theo) chưa đủ yếu tố cấu thành của tội trốn thuế

, phòng, chống lụt bão, cứu nạn, cứu hộ, phòng chống bạo loạn và làm các nhiệm vụ khác được trang bị các bếp ăn lẻ.

- Tiêu chuẩn trang bị nhà ăn, nhà bếp và dụng cụ cấp dưỡng được trang bị theo các loại bếp ăn đối với các Tổng cục, Bộ Tư lệnh; Công an tỉnh, thành phố trực thuộc Trung ương; sở Cảnh sát phòng cháy, chữa cháy và cứu nạn, cứu hộ; Vụ, Cục

Có phải tất cả các cơ sở sử dụng năng lượng trọng điểm phải thực hiện chế độ kiểm toán năng lượng hay không?

Căn cứ khoản 1 Điều 34 Luật Sử dụng năng lượng tiết kiệm và hiệu quả 2010 có quy định cơ sở sử dụng năng lượng trọng điểm phải thực hiện chế độ kiểm toán năng lượng bằng hình thức tự kiểm toán hoặc thuê tổ chức kiểm toán năng lượng thực

tế, cơ quan Thuế quản lý trực tiếp hoặc cơ quan cấp trên trực tiếp xác nhận hoàn cảnh khó khăn đặc biệt về kinh tế.

2. Thời hạn nộp tiền phạt nhiều lần không quá 06 tháng, kể từ ngày quyết định xử phạt có hiệu lực; số lần nộp tiền phạt tối đa không quá 03 lần.

Mức nộp phạt lần thứ nhất tối thiểu là 40% tổng số tiền phạt.

3. Người đã ra quyết định

:

- Trên cơ sở nguồn thông tin tín dụng thu thập và lưu giữ, công ty thông tin tín dụng tiến hành phân tích, đánh giá, tổng hợp thông tin để tạo lập các sản phẩm thông tin tín dụng.

- Quá trình kiểm tra, phân loại, cập nhật thông tin tín dụng phải đảm bảo không làm sai lệch tính chất, nội dung thông tin tín dụng.

Lưu ý: Thông tin tiêu cực về khách hàng

thi nâng ngạch.

b) Trong thời gian giữ ngạch kế toán viên hoặc tương đương đã tham gia xây dựng ít nhất 01 (một) văn bản quy phạm pháp luật hoặc đề tài, đề án, dự án, chương trình nghiên cứu khoa học từ cấp cơ sở trở lên (cơ quan hành chính, tổ chức chính trị - xã hội, đơn vị sự nghiệp công lập gồm: Cục, đơn vị sự nghiệp trực thuộc Tổng cục; Ủy ban

Ban tổ chức các giải thi đấu thể thao có phải lập dự toán chi tiết gửi cấp có thẩm quyền xem xét, phê duyệt trước khi tổ chức các giải thi đấu thể thao không?

08:51 | 23/04/2022

Ban tổ chức các giải thi đấu thể thao có phải lập dự toán chi tiết gửi cấp có thẩm quyền xem xét, phê duyệt trước khi tổ chức các giải thi đấu thể thao không?

08:51 | 23/04/2022