Thuế suất thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia theo quy định hiện nay là bao nhiêu %?

Thuế suất thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia theo quy định hiện nay là bao nhiêu %?

Căn cứ Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 (được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014) thì thuế suất thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ được quy định theo Biểu thuế tiêu thụ đặc biệt.

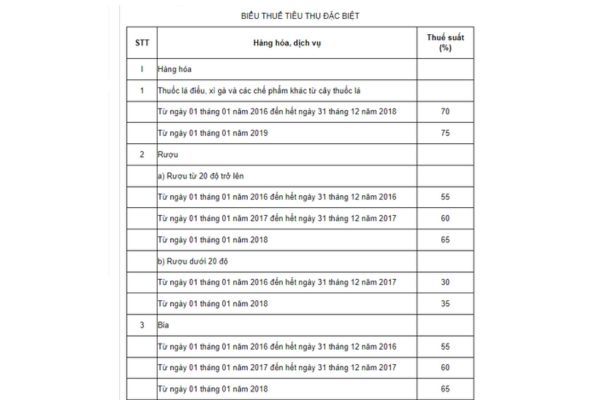

Theo đó, Biểu thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia được quy định như sau:

Từ biểu thuế ở trên, có thể thấy, thuế suất thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia là:

(1) Rượu từ 20 độ trở lên: Thuế suất 65%.

(2) Rượu dưới 20 độ: Thuế suất 35%.

(3) Bia: Thuế suất 65%.

Thuế suất thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia theo quy định hiện nay là bao nhiêu %? (Hình từ Internet)

Giá tính thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia có loại trừ giá trị vỏ bao bì, vỏ chai không?

Giá tính thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia được quy định tại khoản 3 Điều 4 Nghị định 108/2015/NĐ-CP như sau:

Giá tính thuế

...

2. Đối với hàng nhập khẩu tại khâu nhập khẩu, giá tính thuế tiêu thụ đặc biệt được xác định như sau:

Giá tính thuế tiêu thụ đặc biệt = Giá tính thuế nhập khẩu + Thuế nhập khẩu.

Giá tính thuế nhập khẩu được xác định theo các quy định của pháp luật thuế xuất khẩu, thuế nhập khẩu. Trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế không bao gồm số thuế nhập khẩu được miễn, giảm.

3. Đối với hàng hóa chịu thuế tiêu thụ đặc biệt, giá tính thuế không loại trừ giá trị vỏ bao bì, vỏ chai.

Đối với mặt hàng bia chai nếu có đặt tiền cược vỏ chai, định kỳ hàng quý cơ sở sản xuất và khách hàng thực hiện quyết toán số tiền đặt cược vỏ chai mà số tiền đặt cược tương ứng với giá trị số vỏ chai không thu hồi được phải đưa vào doanh thu tính thuế tiêu thụ đặc biệt.

...

Như vậy, theo quy định trên thì giá tính thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia không loại trừ giá trị vỏ bao bì, vỏ chai.

Đối với mặt hàng bia chai nếu có đặt tiền cược vỏ chai, định kỳ hàng quý cơ sở sản xuất và khách hàng thực hiện quyết toán số tiền đặt cược vỏ chai mà số tiền đặt cược tương ứng với giá trị số vỏ chai không thu hồi được phải đưa vào doanh thu tính thuế tiêu thụ đặc biệt.

Thời điểm xác định thuế tiêu thụ đặc biệt được quy định thế nào?

Thời điểm xác định thuế tiêu thụ đặc biệt được quy định tại khoản 12 Điều 5 Thông tư 195/2015/TT-BTC như sau:

Giá tính thuế tiêu thụ đặc biệt

...

11. Trường hợp cơ sở sản xuất, kinh doanh không thực hiện hoặc thực hiện không đúng chế độ hóa đơn, chứng từ thì cơ quan thuế căn cứ vào tình hình sản xuất kinh doanh thực tế để ấn định doanh thu theo quy định của Luật Quản lý thuế và xác định số thuế TTĐB phải nộp.

12. Thời điểm xác định thuế TTĐB như sau:

- Đối với hàng hóa: thời điểm phát sinh doanh thu đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với dịch vụ: thời điểm phát sinh doanh thu là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hoá đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

13. Cơ sở sản xuất, nhập khẩu hàng hóa, kinh doanh dịch vụ chịu thuế TTĐB phải thực hiện đúng chế độ kế toán, hóa đơn, chứng từ khi mua, bán hàng hóa, kinh doanh dịch vụ và vận chuyển hàng hóa theo quy định của pháp luật.

Cơ sở sản xuất khi bán hàng hóa, giao hàng cho các chi nhánh, cơ sở phụ thuộc, đại lý đều phải sử dụng hóa đơn. Trường hợp chi nhánh, cửa hàng trực thuộc đặt trên cùng một tỉnh, thành phố với cơ sở sản xuất hoặc hàng xuất chuyển kho thì cơ sở được sử dụng phiếu xuất kho kiêm vận chuyển nội bộ kèm theo lệnh điều động nội bộ.

Cơ sở sản xuất mặt hàng chịu thuế TTĐB có sử dụng nhãn hiệu hàng hóa phải đăng ký mẫu nhãn hiệu hàng hóa sử dụng theo quy định.

Theo đó, thời điểm xác định thuế tiêu thụ đặc biệt đối với từng trường hợp được quy định cụ thể như sau:

(1) Đối với hàng hóa: thời điểm phát sinh doanh thu đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

(2) Đối với dịch vụ: thời điểm phát sinh doanh thu là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hoá đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

(3) Đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bắn pháo hoa dịp lễ 30/4-1/5 tại Thành phố Hồ Chí Minh lúc mấy giờ? Có thể xem bắn pháo hoa ở những địa điểm nào?

- Đình công là gì? Tổ chức đại diện người lao động có quyền tổ chức đình công mà không cần lấy ý kiến người lao động có được không?

- 5 Điểm bắn pháo hoa trong dịp lễ 30/4-1/5 tại Thành phố Hồ Chí Minh? Thời gian bắn pháo hoa như thế nào?

- Hoạt động dịch vụ sau thu hoạch có mã ngành kinh tế bao nhiêu? Hồ sơ đăng ký thành lập hộ kinh doanh hoạt động dịch vụ sau thu hoạch gồm những gì?

- Doanh nghiệp có được khai thác hồ chứa nước thủy lợi hay không? Doanh nghiệp khai thác hồ chứa nước cần kiểm tra hồ thế nào?