Ý kiến kiểm toán ngoại trừ đối với báo cáo quyết toán dự án hoàn thành được quy định như thế nào?

Ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần có mấy dạng?

Căn cứ Mục II.56 Hệ thống chuẩn mực kiểm toán ban hành kèm theo Thông tư 67/2015/TT-BTC có quy định:

56. Ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần có 3 dạng ý kiến sau:

(a) Ý kiến kiểm toán ngoại trừ;

(b) Từ chối đưa ra ý kiến;

(c) Ý kiến kiểm toán trái ngược.

Khi kiểm toán viên đưa ra ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần đối với báo cáo quyết toán dự án hoàn thành, ngoài những yếu tố cụ thể phải trình bày theo quy định của Chuẩn mực này, kiểm toán viên phải trình bày trong báo cáo kiểm toán một đoạn mô tả về vấn đề dẫn đến việc kiểm toán viên đưa ra ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần. Kiểm toán viên phải đặt đoạn này ngay trước đoạn ý kiến kiểm toán trong báo cáo kiểm toán và phải sử dụng tiêu đề là “Cơ sở của ý kiến kiểm toán ngoại trừ”, “Cơ sở của ý kiến kiểm toán trái ngược” hoặc “Cơ sở của việc từ chối đưa ra ý kiến” một cách thích hợp. Đoạn này cũng phải mô tả và định lượng ảnh hưởng về mặt tài chính của vấn đề đó đến báo cáo quyết toán dự án hoàn thành trừ khi điều đó là không thể thực hiện được. Nếu không thể định lượng được ảnh hưởng về mặt tài chính của vấn đề đó, kiểm toán viên phải trình bày điều này trong đoạn cơ sở của ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần.

Theo đó, ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần có 3 dạng ý kiến sau:

- Ý kiến kiểm toán ngoại trừ;

- Từ chối đưa ra ý kiến;

- Ý kiến kiểm toán trái ngược.

Ý kiến kiểm toán ngoại trừ đối với báo cáo quyết toán dự án hoàn thành được quy định như thế nào?

Ý kiến kiểm toán ngoại trừ đối với báo cáo quyết toán dự án hoàn thành là như thế nào?

Căn cứ Mục II.57 Hệ thống chuẩn mực kiểm toán ban hành kèm theo Thông tư 67/2015/TT-BTC thì kiểm toán viên trình bày “Ý kiến kiểm toán ngoại trừ” đối với báo cáo quyết toán dự án hoàn thành khi:

- Dựa trên các bằng chứng kiểm toán đầy đủ, thích hợp đã thu thập được, kiểm toán viên kết luận là quá trình thực hiện dự án chưa tuân thủ theo quy định về quản lý đầu tư và/hoặc các sai sót, khi xét riêng lẻ hay tổng hợp lại, có ảnh hưởng trọng yếu nhưng không lan tỏa đối với báo cáo quyết toán dự án hoàn thành.

- Kiểm toán viên không thể thu thập được đầy đủ bằng chứng kiểm toán thích hợp để làm cơ sở đưa ra kết luận rằng liệu quá trình thực hiện dự án có tuân thủ theo quy định về quản lý đầu tư hay không và/hoặc làm cơ sở đưa ra ý kiến kiểm toán về báo cáo quyết toán dự án hoàn thành, nhưng kiểm toán viên kết luận rằng những ảnh hưởng có thể có của các sai sót chưa được phát hiện (nếu có) có thể là trọng yếu nhưng không lan tỏa đối với báo cáo quyết toán dự án hoàn thành.

- Ví dụ về ý kiến kiểm toán ngoại trừ của kiểm toán viên:

Trên cơ sở các tài liệu, hồ sơ được chủ đầu tư cung cấp và kết quả kiểm tra, theo ý kiến của chúng tôi, xét trên các khía cạnh trọng yếu, ngoại trừ ảnh hưởng (nếu có) của các vấn đề nêu tại đoạn “Cơ sở của ý kiến kiểm toán ngoại trừ”, quá trình thực hiện dự án đã tuân thủ các quy định về quản lý đầu tư và báo cáo quyết toán dự án hoàn thành đã phản ánh trung thực và hợp lý tình hình quyết toán dự án hoàn thành tại thời điểm lập báo cáo, phù hợp với chuẩn mực kế toán, chế độ kế toán và quy định pháp lý có liên quan đến việc lập và trình bày báo cáo quyết toán dự án hoàn thành.

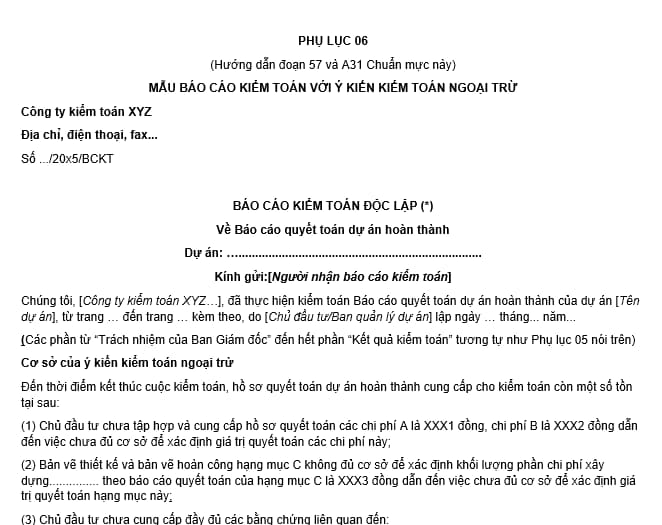

Mẫu báo cáo kiểm toán với ý kiến kiểm toán ngoại trừ đối với báo cáo quyết toán dự án hoàn thành được quy định như thế nào?

Hiện nay, Mẫu báo cáo kiểm toán với ý kiến kiểm toán ngoại trừ đối với báo cáo quyết toán dự án hoàn thành được quy định tại Phụ lục 06 ban hành kèm theo Thông tư 67/2015/TT-BTC, cụ thể như sau:

Tải Mẫu báo cáo kiểm toán với ý kiến kiểm toán ngoại trừ đối với báo cáo quyết toán dự án hoàn thành: tại đây

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nguyên tắc đánh số nhà trong dự án khu công nghiệp như thế nào? Ai thực hiện việc đánh số và gắn biển số nhà trong KCN?

- Tổng hợp 8 biểu mẫu về công tác xã hội theo Nghị định 110 mới nhất là những mẫu nào? Tải về ở đâu?

- Thành viên lưu ký có trách nhiệm làm thủ tục nhận chứng khoán ký gửi của khách hàng trong thời hạn bao lâu?

- Phó trưởng Ban Chỉ đạo Trung ương về phòng chống tham nhũng, lãng phí, tiêu cực có nhiệm vụ và quyền hạn gì theo Quy định 191?

- Thời gian kiểm tra chấp hành chủ trương quy định của Đảng của cấp ủy tỉnh? Quy trình tiến hành kiểm tra chấp hành chủ trương quy định của Đảng?