Đề xuất sửa đổi quy định về hóa đơn điều chỉnh, hóa đơn thay thế của Nghị định 123/2020/NĐ-CP?

Quy định về cách xử lý hóa đơn điện tử đã lập có sai sót theo Nghị định 123/2020/NĐ-CP như thế nào?

Căn cứ tại Điều 19 Nghị định 123/2020/NĐ-CP quy định như sau:

Trường hợp sai sót | Hướng dẫn xử lý |

Người bán phát hiện HĐĐT đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót | Người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua. Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế. |

HĐĐT có mã của cơ quan thuế hoặc HĐĐT không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót | - Sai sót về tên, địa chỉ của người mua: + Người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn - Sai mã số thuế, tiền, thuế suất, hàng hóa ghi trên hóa đơn, chọn 1 trong 2 cách sau: + Lập hóa đơn thay thế + Lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót |

Cơ quan thuế phát hiện HĐĐT đã lập có sai sót | - Cơ quan thuế thông báo cho người bán để người bán kiểm tra sai sót. - Người bạn thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT |

Đề xuất sửa đổi quy định về hóa đơn điều chỉnh, hóa đơn thay thế của Nghị định 123/2020/NĐ-CP?

Đề xuất sửa đổi quy định về hóa đơn điều chỉnh, hóa đơn thay thế của Nghị định 123/2020/NĐ-CP?

Nhằm giải quyết các vướng mắc phát sinh khi áp dụng Nghị định 123/2020/NĐ-CP về xử lý hóa đơn điện tử đã lập có sai sót.

Tại Dự thảo Nghị định sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP, Bộ Tài chính đề xuất sửa đổi Điều 19 theo hướng sau:

(1) Nếu phát hiện hóa đơn điện tử đã lập sai (bao gồm hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua và cơ quan thuế)

(2) Nếu phát hiện hóa đơn điện tử đã lập sai (bao gồm hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua và cơ quan thuế) nhưng người bán, người mua chưa kê khai thuế hoặc hoả đơn điện tử đã lập sai mã số thuế người mua thì người bản thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP về việc hủy hóa đơn điện tử.

(3) Hóa đơn đã lập sai và người bán, người mua đã kê khai thuế thì xử lý như sau:

- Nếu sai về tên, địa chỉ của người mua nhưng không sai mã số thuế hoặc sai về các nội dung không phải là các nội dung của hóa đơn theo quy định từ khoản 1 đến khoản 13 Điều 10 Nghị định 123/2020/NĐ-CP thì người bán thông báo cho người mua về việc hóa đơn điện tử lập sai và không phải lập lại hóa đơn.

Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử lập sai theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

- Nếu sai về hàng hóa, dịch vụ; đơn vị tính; số lượng; đơn giá; thuế suất; thành tiền chưa có thuế GTGT, tiền thuế; tổng tiền có thuế GTGT thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

+ Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập sai. Nếu người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

HĐĐT điều chỉnh hóa đơn điện tử đã lập sai phải có dòng chữ "Điều chỉnh cho hóa đơn Mẫu số...ký hiệu...số...ngày...tháng...năm". Người bán được lập một hóa đơn điều chỉnh cho nhiều hóa đơn điện tử đã lập sai.

+ Người bán lập HĐĐT mới thay thế cho hóa đơn điện tử lập sai trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn lập sai thì người bán và người mua lập văn bản thỏa thuận ghi rõ nội dung sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn lập sai.

HĐĐT mới thay thế HĐĐT đã lập sai phải có dòng chữ "Thay thế cho hóa đơn Mẫu số...ký hiệu...số...ngày...tháng...năm"

Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập sai sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng HĐĐT có mã của cơ quan thuế).

(3) Trước khi hủy, điều chỉnh, thay thế hóa đơn điện tử đã lập sai theo khoản 1, khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP, người bán và người mua phải lập văn bản thỏa thuận ghi rõ nội dung sai hoặc người bán phải thông báo cho người mua thông báo trên website của đơn vị mình (nếu có)

(4) Trường hợp người bán thưc hiện thông báo với cơ quan thuế theo Mẫu 04/SS-HĐĐT quy định tại khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP thì hệ thống HĐĐT của cơ quan thuế tự động thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-HĐSS Phụ lục IB ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Đối với trường hợp người bán thực hiện thông báo với cơ quan thuế theo Mẫu 04/SS-HĐĐT quy định tại khoản 4 Điều 9 Nghị định 123/2020/NĐ-CP thì trong thời hạn 01 ngày làm việc, cơ quan thuế thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-HĐSS Phụ lục IB ban hành kèm theo Nghị định 123/2020/NĐ-CP.

(5) Xử lý hóa đơn điện tử đã lập trong một số trường hợp như sau:

- Đối với các hóa đơn điện tử đã lập khi bán hàng hóa, cung cấp dịch vụ không có sai sót nhưng khi thanh toán thực tế hoặc khi quyết toán có sự thay đổi về giá trị, khối lượng thì người bản thực hiện lập hóa đơn điện tử điều chỉnh cho hóa đơn đã lập.

- Đối với các hóa đơn điện tử bị lập trùng cho cùng một giao dịch bản hàng hóa, cung cấp dịch vụ thì người bán thực hiện hủy hóa đơn điện tử đã lập bị trùng theo quy định tại khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP.

- Trường hợp người bán lập hóa đơn khi thu tiền trước khi cung cấp dịch vụ sau đó phát sinh việc huỷ hoặc chấm dứt việc cung cấp dịch vụ thì người bán thực hiện hủy hóa đơn điện tử đã lập theo quy định tại khoản I Điều này. Trường hợp thu tiền trong khi cung cấp dịch vụ sau đó phát sinh hủy một phần việc cung cấp dịch vụ thì người bán thực hiện lập hóa đơn điện tử điều chỉnh cho hóa đơn điện tử đã lập theo quy định tại điểm b khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP .

- Xử lý hóa đơn điện tử đã lập trong trường hợp trả lại hàng hóa:

+ Trường hợp người mua trả lại toàn bộ hàng hỏa thì người bán thực hiện hủy hóa đơn điện tử đã lập theo quy định tại khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP.

+ Đối với trường hợp người mua trả lại một phần hàng hoá thì người bán thực hiện lập hóa đơn điện tử điều chỉnh theo quy định tại điểm b khoản 2 Điều 9 NNghị định 123/2020/NĐ-CP.

+ Nếu hàng hoá là tài sản thuộc diện phải đăng ký quyền sử dụng, quyền sở hữu theo quy định của pháp luật và tài sản đã được đăng ký theo tên người mua thì khi trả lại hàng hoá, nếu người mua là đối tượng sử dụng hoá đơn điện tử thì người mua thực hiện lập hoá đơn trả lại hàng cho người bán.

Lưu ý: Các trường hợp trên, người bán, người mua phải có đầy đủ hồ sơ, chứng từ liên quan đến việc trả lại hàng hoả và phải xuất trình khi được yêu cầu.

- Trường hợp tổ chức tín dụng, tổ chức cung cấp dịch vụ thanh toán đã lập hóa đơn thu phí dịch vụ thanh toán thẻ sau đó phát sinh giao dịch hoàn phí dịch vụ thanh toán thẻ cho đơn vị chấp nhận thẻ thì tổ chức tín dụng, tổ chức cung cấp dịch vụ thanh toán thực hiện lập hóa đơn điều chỉnh theo quy định tại khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP, trên hóa đơn điều chỉnh không cần có thông tin “Điều chỉnh cho hóa đơn Mẫu số...ký hiệu....ngày... tháng... năm

- Đối với trường hợp cung cấp dịch vụ viễn thông mà khách hàng sử dụng thẻ cào dịch vụ viễn thông trả trước để thanh toán cho cước dịch vụ trả , nhắn tin ủng hộ từ thiện, các dịch vụ viễn thông khác và khi bản thể cao, hoàn thành cung cấp dịch vụ doanh nghiệp viễn thông đã thực hiện lập hóa đơn GTGT theo quy định, thì doanh nghiệp viễn thông căn cứ vào dữ liệu trên hàng kế hoặc biên bản làm việc với đối tác, khách hàng để thực hiện lập hóa đơn điều chỉnh.

Xem toàn bộ Dự thảo sửa đổi Nghị định 123/2020/NĐ-CP tại đây: tải

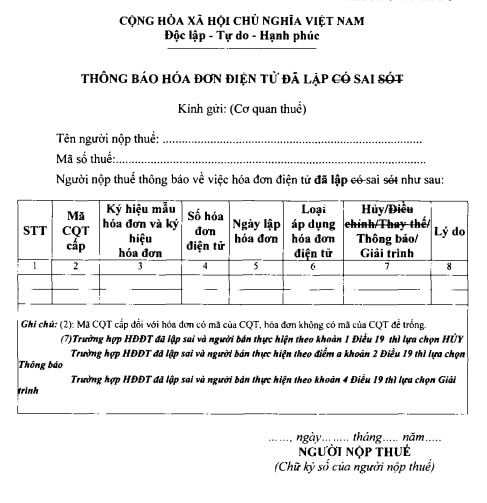

Đề xuất sửa đổi mẫu 04/SS-HĐĐT Thông báo hóa đơn điện tử sai sót đúng không?

Theo Dự thảo Nghị định sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP, Bộ Tài chính đề xuất sửa đổi mẫu 04/SS-HĐĐT ban hành kèm theo Nghị định 123/2020/NĐ-CP theo hướng:

- Sửa tên mẫu thành Thông báo hóa đơn điện tử đã lập sai

- Sửa tiêu thức cột 7 thành lựa chọn "Hủy/Thông báo/Giải trình"

Cụ thể, mẫu 04/SS-HĐĐT theo đề xuất cho dạng như sau:

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổ chức thực hiện thanh lý rừng trồng trong trường hợp nào? Chi phí thanh lý rừng trồng được thực hiện như thế nào?

- Mã dự án đầu tư công trên Hệ thống thông tin và cơ sở dữ liệu quốc gia về đầu tư công có phải là mã số định danh duy nhất?

- Tổ chức đại diện người lao động tại cơ sở có quyền và nghĩa vụ gì trong quan hệ lao động? Được thành lập nhằm mục đích gì?

- Mẫu tổng hợp số liệu về đánh giá xếp loại chất lượng đơn vị và công chức, viên chức, người lao động theo Quyết định 3086?

- Việc thông báo lưu trú có phải ghi vào sổ tiếp nhận lưu trú không? Sổ tiếp nhận lưu trú được sử dụng như thế nào?