Mẫu Bảng kê chi tiết hóa đơn của tổ chức, cá nhân đến thời điểm quyết toán hóa đơn mới nhất? Tải về?

Mẫu Bảng kê chi tiết hóa đơn của tổ chức, cá nhân đến thời điểm quyết toán hóa đơn mới nhất? Tải về?

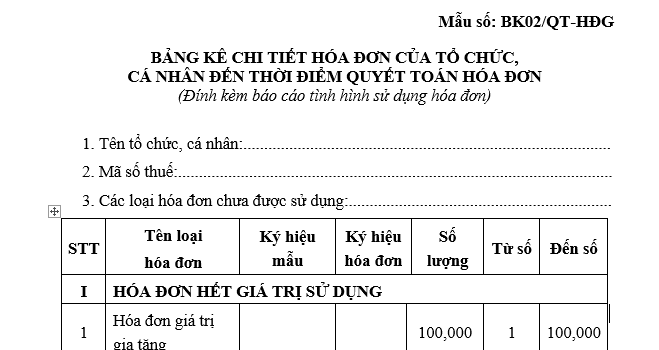

Mẫu Bảng kê chi tiết hóa đơn của tổ chức, cá nhân đến thời điểm quyết toán hóa đơn là mẫu BK02/QT-HĐG Phụ lục IA ban hành kèm theo Nghị định 1232020/NĐ-CP

TẢI VỀ Mẫu Bảng kê chi tiết hóa đơn của tổ chức, cá nhân đến thời điểm quyết toán hóa đơn mới nhất

Lưu ý: Mẫu trên dùng cho các trường hợp phải quyết toán thuế

Sử dụng hóa đơn của tổ chức, cá nhân để hợp thức hóa việc mua bán hàng hóa, dịch vụ có hợp pháp không?

Theo Điều 3 Nghị định 1232020/NĐ-CP quy định về giải thích từ ngữ như sau:

Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

...

9. Sử dụng hóa đơn, chứng từ không hợp pháp là việc sử dụng hóa đơn, chứng từ giả; sử dụng hóa đơn, chứng từ chưa có giá trị sử dụng, hết giá trị sử dụng; sử dụng hóa đơn bị ngừng sử dụng trong thời gian bị cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn, trừ trường hợp được phép sử dụng theo thông báo của cơ quan thuế; sử dụng hóa đơn điện tử không đăng ký sử dụng với cơ quan thuế; sử dụng hóa đơn điện tử chưa có mã của cơ quan thuế đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế; sử dụng hóa đơn mua hàng hóa, dịch vụ có ngày lập trên hóa đơn từ ngày cơ quan thuế xác định bên bán không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền; sử dụng hóa đơn, chứng từ mua hàng hóa, dịch vụ có ngày lập trên hóa đơn, chứng từ trước ngày xác định bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền hoặc chưa có thông báo của cơ quan thuế về việc bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan có thẩm quyền nhưng cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã có kết luận đó là hóa đơn, chứng từ không hợp pháp.

Sử dụng không hợp pháp hóa đơn, chứng từ là việc sử dụng: Hóa đơn, chứng từ không ghi đầy đủ các nội dung bắt buộc theo quy định; hóa đơn tẩy xóa, sửa chữa không đúng quy định; sử dụng hóa đơn, chứng từ khống (hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần hoặc toàn bộ); sử dụng hóa đơn phản ánh không đúng giá trị thực tế phát sinh hoặc lập hóa đơn khống, lập hóa đơn giả; sử dụng hóa đơn có sự chênh lệch về giá trị hàng hóa, dịch vụ hoặc sai lệch các tiêu thức bắt buộc giữa các liên của hóa đơn; sử dụng hóa đơn để quay vòng khi vận chuyển hàng hóa trong khâu lưu thông hoặc dùng hóa đơn của hàng hóa, dịch vụ này để chứng minh cho hàng hóa, dịch vụ khác; sử dụng hóa đơn, chứng từ của tổ chức, cá nhân khác (trừ hóa đơn của cơ quan thuế và trường hợp được ủy nhiệm lập hóa đơn) để hợp thức hóa hàng hóa, dịch vụ mua vào hoặc hàng hóa, dịch vụ bán ra; sử dụng hóa đơn, chứng từ mà cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã kết luận là sử dụng không hợp pháp hóa đơn, chứng từ.

...

Như vậy, việc sử dụng hóa đơn của tổ chức, cá nhân để hợp thức hóa hàng hóa, dịch vụ mua vào hoặc hàng hóa, dịch vụ bán ra là việc sử dụng không hợp pháp hóa đơn, chứng từ (trừ hóa đơn của cơ quan thuế và trường hợp được ủy nhiệm lập hóa đơn)

Mẫu Bảng kê chi tiết hóa đơn của tổ chức, cá nhân đến thời điểm quyết toán hóa đơn mới nhất? Tải về? (hình từ internet)

Những hành vi nào bị cấm trong lĩnh vực hóa đơn, chứng từ?

Theo Điều 5 Nghị định 1232020/NĐ-CP quy định hành vi bị cấm trong lĩnh vực hóa đơn, chứng từ bao gồm:

- Đối với công chức thuế

+| Gây phiền hà, khó khăn cho tổ chức, cá nhân đến mua hóa đơn, chứng từ;

+ Có hành vi bao che, thông đồng cho tổ chức, cá nhân để sử dụng hóa đơn, chứng từ không hợp pháp;

+ Nhận hối lộ khi thanh tra, kiểm tra về hóa đơn.

- Đối với tổ chức, cá nhân bán, cung cấp hàng hóa, dịch vụ, tổ chức, cá nhân có quyền và nghĩa vụ liên quan

+ Thực hiện hành vi gian dối như sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn;

+ Cản trở công chức thuế thi hành công vụ, cụ thể các hành vi cản trở gây tổn hại sức khỏe, nhân phẩm của công chức thuế khi đang thanh tra, kiểm tra về hóa đơn, chứng từ;

+ Truy cập trái phép, làm sai lệch, phá hủy hệ thống thông tin về hóa đơn, chứng từ;

+ Đưa hối lộ hoặc thực hiện các hành vi khác liên quan hóa đơn, chứng từ nhằm mưu lợi bất chính.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cách viết báo cáo thành tích cá nhân, tập thể cuối năm 2024 mẫu 02 03? Tải báo cáo thành tích khen thưởng cá nhân, tập thể?

- Trình bày nội dung phấn đấu rèn luyện của Đảng viên trong giai đoạn hiện nay liên hệ bản thân năm 2024 thế nào?

- Black Friday diễn ra mấy ngày? Thông báo khuyến mãi Black Friday sao cho đúng quy định? Các hình thức khuyến mại?

- Tải về Bảng chuyển đổi giấy phép lái xe Việt Nam sang giấy phép lái xe quốc tế theo quy định hiện nay?

- Lệnh thanh toán Có là gì? Lệnh thanh toán Có có được hoàn trả khi đơn vị nhận lệnh chưa ghi Có vào tài khoản của khách hàng không?