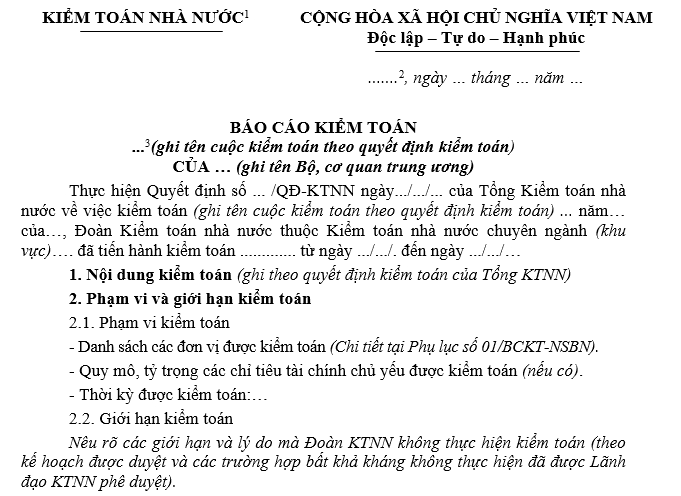

Báo cáo kiểm toán ngân sách nhà nước về quản lý, sử dụng tài sản công tại Bộ, cơ quan trung ương được lập theo mẫu nào?

Báo cáo kiểm toán ngân sách nhà nước về quản lý, sử dụng tài sản công tại Bộ, cơ quan trung ương được lập theo mẫu nào?

Ngày 10/01/2023, Tổng Kiểm toán nhà nước ban hành Quyết định 01/2023/QĐ-KTNN về việc ban hành Hệ thống mẫu biểu hồ sơ kiểm toán của Kiểm toán nhà nước.

Theo đó, Mẫu số 01/BCKT-NSB Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN được dụng cho cuộc kiểm toán việc quản lý, sử dụng tài chính công, tài sản công tại các bộ, cơ quan trung ương

Báo cáo kiểm toán ngân sách nhà nước tại Bộ, cơ quan trung ương theo Mẫu số 01/BCKT-NSB có các nội dung sau:

- Phần thứ nhất: Tình hình và kết quả kiểm toán

+ Đặc điểm tình hình;

+ Kết quả kiểm toán

- Phần thứ hai: Kiến nghị kiểm toán

+ Đối với đơn vị được kiểm toán;

+ Đối với Bộ, ngành có liên quan (Bộ Tài chính, Tổng cục Thuế, Tổng cục Hải quan,...- nếu có)

+ Đối với Thủ tướng Chính phủ, Chính phủ, Quốc hội… (nếu có)

Báo cáo kiểm toán ngân sách nhà nước tại Bộ, cơ quan trung ương theo Mẫu số 01/BCKT-NSB bao gồm những

Báo cáo kiểm toán cần ghi rõ số sang và các phụ lục ban hành kèm theo. Những phụ lục này là bộ phận không tách rời của Báo cáo kiểm toán.

Tải Mẫu Báo cáo kiểm toán ngân sách nhà nước tại Bộ, cơ quan trung ương mới nhất Tại đây.

Báo cáo kiểm toán ngân sách nhà nước về quản lý, sử dụng tài sản công tại Bộ, cơ quan trung ương được lập theo mẫu nào? (Hình từ Internet)

Quy định về việc bảo lưu ý kiến trong báo cáo kiểm toán ngân sách nhà nước như thế nào?

Căn cứ quy định tại khoản 1 Điều 24 Quyết định 03/2020/QĐ-KTNN, khoản 2 Điều 24 Quyết định 03/2020/QĐ-KTNN, khoản 3 Điều 24 Quyết định 03/2020/QĐ-KTNN như sau:

Bảo lưu ý kiến

1. Kiểm toán viên nhà nước bảo lưu ý kiến về kết quả kiểm toán trong phạm vi được phân công trước Tổ trưởng Tổ kiểm toán trong thời hạn 02 ngày, kể từ ngày thông qua dự thảo biên bản kiểm toán của Tổ kiểm toán tại Tổ kiểm toán.

2. Tổ trưởng Tổ kiểm toán bảo lưu ý kiến của mình khác với những đánh giá, xác nhận kết luận và kiến nghị trong biên bản kiểm toán, báo cáo kiểm toán, thông báo kết quả kiểm toán, thông báo kết luận, kiến nghị trước Trưởng Đoàn kiểm toán trong thời hạn 03 ngày, kể từ ngày thông qua dự thảo báo cáo kiểm toán tại Đoàn kiểm toán.

3. Trưởng Đoàn kiểm toán, Phó trưởng Đoàn kiểm toán bảo lưu ý kiến của mình khác với đánh giá, xác nhận, kết luận và kiến nghị trong báo cáo kiểm toán trước Thủ trưởng đơn vị chủ trì cuộc kiểm toán trong thời hạn 01 ngày, kể từ ngày Thủ trưởng đơn vị chủ trì cuộc kiểm toán thông qua dự thảo báo cáo kiểm toán hoặc gửi đến Tổng Kiểm toán nhà nước trong thời hạn 05 ngày, kể từ ngày Tổng Kiểm toán nhà nước thông qua dự thảo báo cáo kiểm toán.

Theo quy định trên thì Tổ trưởng Tổ kiểm toán, Trưởng Đoàn kiểm toán, Phó trưởng Đoàn kiểm toán có quyền bảo lưu ý kiến của mình khác với những đánh giá, xác nhận kết luận và kiến nghị trong báo cáo kiểm toán ngân sách nhà nước.

Hành vi nào bị nghiêm cấm trong quá trình thực hiện nhiệm vụ kiểm toán?

Căn cứ theo Điều 7 Quyết định 03/2020/QĐ-KTNN, trong quá trình thực hiện nhiệm vụ kiểm toán, nghiêm cấm đối với các hành vi sau:

- Đối với Đoàn kiểm toán và các thành viên của Đoàn kiểm toán:

+ Sách nhiễu, gây khó khăn, phiền hà cho đơn vị được kiểm toán;

+ Can thiệp trái pháp luật vào hoạt động bình thường của đơn vị được kiểm toán;

+ Đưa, nhận, môi giới hối lộ dưới mọi hình thức;

+ Báo cáo sai lệch, không đầy đủ, không kịp thời kết quả kiểm toán;

+ Lợi dụng chức vụ, quyền hạn để vụ lợi;

+ Tiết lộ bí mật nhà nước, bí mật nghề nghiệp của đơn vị được kiểm toán;

+ Tiết lộ thông tin về tình hình và kết quả kiểm toán chưa được công bố chính thức;

+ Các hành vi bị nghiêm cấm khác theo quy định của pháp luật.

- Vi phạm Quy chế tổ chức và hoạt động của Đoàn kiểm toán nhà nước, Quy tắc ứng xử của Kiểm toán viên nhà nước và các quy định của Kiểm toán nhà nước.

- Không tuân thủ quy trình, chuẩn mực, hồ sơ mẫu biểu, phương pháp chuyên môn nghiệp vụ kiểm toán.

- Không thực hiện đúng quyết định kiểm toán và kế hoạch kiểm toán đã được phê duyệt.

Quyết định 01/2023/QĐ-KTNN chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trong dự phòng nghiệp vụ bảo hiểm nhân thọ thì dự phòng bảo đảm lãi suất cam kết được sử dụng để làm gì?

- Đối với hợp đồng xây dựng là hợp đồng trọn gói thì các bên thanh toán theo tỷ lệ phần trăm giá hợp đồng đúng không?

- Phương pháp tính thuế theo tỷ lệ phần trăm là gì? Căn cứ tính thuế xuất khẩu với hàng hóa áp dụng phương pháp tính thuế theo tỷ lệ phần trăm?

- Cơ sở khác tham gia trợ giúp phòng chống bạo lực gia đình có hỗ trợ người bị bạo lực gia đình chi phí ăn mặc và đi lại không?

- Chuyên viên cao cấp về phát triển khởi nghiệp đổi mới sáng tạo là chức danh gì? Chức danh này cần có trình độ gì?