Tải mẫu thông báo về việc đơn vị chủ quản được nhận diện không hoạt động tại địa chỉ đã đăng ký?

Mẫu thông báo về việc đơn vị chủ quản được nhận diện không hoạt động tại địa chỉ đã đăng ký?

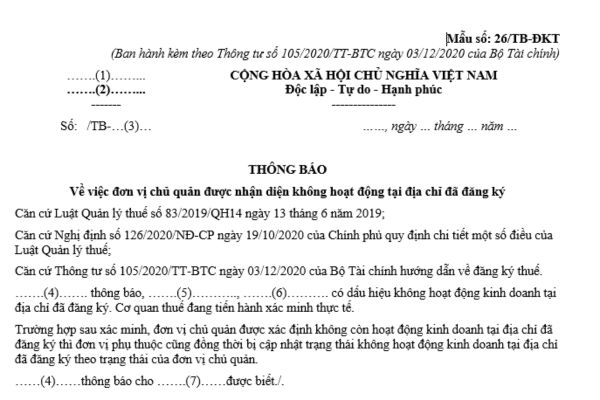

Mẫu thông báo về việc đơn vị chủ quản được nhận diện không hoạt động tại địa chỉ đã đăng ký là Mẫu số 26/TB-ĐKT ban hành kèm theo Thông tư 105/2020/TT-BTC như sau:

TẢI VỀ Mẫu thông báo về việc đơn vị chủ quản được nhận diện không hoạt động tại địa chỉ đã đăng ký

Tải mẫu thông báo về việc đơn vị chủ quản được nhận diện không hoạt động tại địa chỉ đã đăng ký? (Hình từ Internet)

Cơ quan thuế quản lý đơn vị chủ quản phải thông báo cho đơn vị phụ thuộc về việc đơn vị chủ quản không hoạt động tại địa chỉ đã đăng ký trong trường hợp nào?

Căn cứ theo khoản 3 Điều 17 Thông tư 105/2020/TT-BTC, quy định như sau:

Chấm dứt hiệu lực mã số thuế đối với người nộp thuế trong trường hợp cơ quan thuế ban hành Thông báo không hoạt động tại địa chỉ đã đăng ký

...

3. Trường hợp đơn vị chủ quản thuộc một trong các trường hợp quy định tại Khoản 1 Điều này có đơn vị phụ thuộc

a) Cơ quan thuế quản lý đơn vị chủ quản đồng thời phải thông báo cho đơn vị phụ thuộc về việc đơn vị chủ quản không hoạt động tại địa chỉ đã đăng ký theo mẫu số 26/TB-ĐKT ban hành kèm theo Thông tư này.

Cơ quan thuế quản lý đơn vị chủ quản cập nhật tình trạng không hoạt động tại địa chỉ đã đăng ký của đơn vị phụ thuộc vào Hệ thống ứng dụng đăng ký thuế kể từ ngày cơ quan thuế ban hành thông báo.

...

Chiếu theo quy định trên, tại khoản 1 Điều 17 Thông tư 105/2020/TT-BTC quy định như sau:

Chấm dứt hiệu lực mã số thuế đối với người nộp thuế trong trường hợp cơ quan thuế ban hành Thông báo không hoạt động tại địa chỉ đã đăng ký

1. Trong thời hạn chậm nhất năm (05) ngày làm việc kể từ khi ban hành hoặc tiếp nhận một trong các văn bản (Quyết định, Văn bản, Thông báo) dưới đây, cơ quan thuế thực hiện xác minh thực tế hoạt động của người nộp thuế:

a) Thông báo đôn đốc nộp hồ sơ khai thuế, báo cáo thuế lần 2 do cơ quan thuế ban hành, người nộp thuế vẫn chưa nộp hồ sơ khai thuế, báo cáo thuế.

b) Các văn bản của cơ quan thuế gửi cho người nộp thuế qua đường bưu chính nhưng bưu điện trả lại do không có người nhận hoặc do địa chỉ không tồn tại.

c) Cơ quan thuế nhận được thông tin do các tổ chức, cá nhân cung cấp về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

d) Cơ quan quản lý nhà nước có thẩm quyền có văn bản gửi cơ quan thuế thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

...

Như vậy, theo quy định nêu trên, cơ quan thuế quản lý đơn vị chủ quản phải thông báo cho đơn vị phụ thuộc về việc đơn vị chủ quản không hoạt động tại địa chỉ đã đăng ký trong trường hợp đơn vị chủ quản thuộc một trong các trường hợp quy định tại khoản 1 Điều 17 Thông tư 105/2020/TT-BTC (được dẫn chiếu ở trên) có đơn vị phụ thuộc.

Cơ quan thuế có những quyền nào?

Quyền hạn của cơ quan quản lý thuế được quy định tại Điều 19 Luật Quản lý thuế 2019, cụ thể như sau:

(1) Yêu cầu người nộp thuế cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế, bao gồm cả thông tin về giá trị đầu tư; số hiệu, nội dung giao dịch của các tài khoản được mở tại ngân hàng thương mại, tổ chức tín dụng khác và giải thích việc tính thuế, khai thuế, nộp thuế.

(2) Yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế và phối hợp với cơ quan quản lý thuế để thực hiện pháp luật về thuế.

(3) Kiểm tra thuế, thanh tra thuế theo quy định của pháp luật.

(4) Ấn định thuế.

(5) Cưỡng chế thi hành quyết định hành chính về quản lý thuế.

(6) Xử phạt vi phạm hành chính về quản lý thuế theo thẩm quyền; công khai trên phương tiện thông tin đại chúng các trường hợp vi phạm pháp luật về thuế.

(7) Áp dụng biện pháp ngăn chặn và bảo đảm việc xử phạt vi phạm hành chính về quản lý thuế theo quy định của pháp luật.

(8) Ủy nhiệm cho cơ quan, tổ chức, cá nhân thu một số loại thuế theo quy định của Chính phủ.

(9) Cơ quan thuế áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế với người nộp thuế, với cơ quan thuế nước ngoài, vùng lãnh thổ mà Việt Nam đã ký hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với thuế thu nhập.

(10) Mua thông tin, tài liệu, dữ liệu của các đơn vị cung cấp trong nước và ngoài nước để phục vụ công tác quản lý thuế; chi trả chi phí ủy nhiệm thu thuế từ tiền thuế thu được hoặc từ nguồn kinh phí của cơ quan quản lý thuế theo quy định của Chính phủ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mùng 7 Tết Âm lịch là ngày mấy dương lịch, thứ mấy? Tiền lương làm thêm giờ vào mùng 7 Tết được miễn thuế TNCN đối với phần thu nhập nào?

- Hàng hóa nhập khẩu là quặng sắt được nhập về để kinh doanh có cần xin cấp giấy phép không theo quy định hiện nay?

- Chủ trì lập thiết kế quy hoạch xây dựng là gì? Điều kiện kinh nghiệm nghề nghiệp để được cấp chứng chỉ hành nghề thiết kế quy hoạch xây dựng hạng 1?

- Chủ trì thiết kế xây dựng là gì? Điều kiện kinh nghiệm nghề nghiệp để được cấp chứng chỉ hành nghề thiết kế xây dựng hạng 2?

- Mức phạt chậm nộp tờ khai thuế quý 4/2024 là bao nhiêu? Địa điểm nộp hồ sơ khai thuế ở đâu?